Zhrnutie výročnej správy za rok 2021

V roku 2021 sme si pripomenuli 10. výročie a tento výnimočný a významný míľnik sme oslávili reflexiou všetkých kľúčových úspechov uplynulého desaťročia, doteraz dosiahnutého pokroku, ako aj nastavením tónu pre výzvy, ktoré sú pred nami.

Od roku 2011 sme vypracovali harmonizovaný a konzistentný súbor pravidiel týkajúcich sa prudenciálnych aspektov a aspektov riešenia krízových situácií s viac ako 230 technickými predpismi, ktoré pomohli vytvoriť rovnaké podmienky pre finančné inštitúcie v celej Európskej únii (EÚ). Poskytli sme aj ďalšie poradenstvo s viac ako 120 usmerneniami a odpoveďami na viac ako 2000 otázok a odpovedí týkajúcich sa ich implementácie v oblasti dohľadu.

José Manuel Campa

Obrázok 1: Prehľad hlavných výstupov dosiahnutých v rámci pracovného programu orgánu EBA na rok 2021

Rozvíjajúce sa viacročné priority a mandáty si vyžiadali reorganizáciu pracovného modelu orgánu EBA, ktorej cieľom bolo zvýšiť zameranie na kľúčové oblasti, podporiť vnútorné synergie a vytvoriť nové príležitosti pre zamestnancov. Posilnili sme oddelenie ekonomickej analýzy a analýzy rizík o nový útvar zameraný na environmentálne a sociálne riziká a riziká v oblasti správy a riadenia (ESG) a zriadili sme nové oddelenie zamerané na celý hodnotový reťazec údajov, od ich vymedzenia až po ich získavanie, správu a šírenie. Napokon sme vytvorili plnohodnotné útvary zamerané na digitálne financie a na boj proti praniu špinavých peňazí a financovaniu terorizmu (AML/CFT).

François-Louis Michaud

Dosiahnuté výsledky v roku 2021

Pokračovanie regulačného vývoja

Pokrok vo vývoji nového prudenciálneho rámca pre investičné spoločnosti

Podľa nového prudenciálneho režimu budú investičné spoločnosti podliehať prudenciálnym požiadavkám citlivým na riziko a primeraným na základe ich veľkosti a rozsahu vykonávaných činností alebo poskytovaných finančných služieb. S cieľom uľahčiť prípravu účastníkov trhu a prechod na nový prudenciálny rámec poskytol orgán EBA prehľad očakávaného časového harmonogramu, procesu a výsledkov súvisiacich so smernicou o investičných spoločnostiach (IFD) a s nariadením o investičných spoločnostiach (IFR) v pláne EBA pre investičné spoločnosti. V pláne sa stanovujú štyri fázy s 21 technickými predpismi a šiestimi usmerneniami, ktoré sa majú dokončiť do konca roka 2022.

Doplnenie regulačného rámca v oblasti trhového rizika a infraštruktúry trhov

V roku 2021 orgán EBA pokračoval vo vydávaní technických predpisov v oblasti trhového rizika v súlade so svojím plánom pre nové prístupy k trhovému riziku a kreditnému riziku protistrany.Orgán EBA zverejnil aj svoje konečné usmernenia, v ktorých objasnil požiadavky na vstupné údaje používané na výpočet miery rizika očakávanej extrémnej straty v rámci alternatívneho prístupu interného modelu (IMA). Cieľom týchto požiadaviek je najmä zabezpečiť, aby vstupné údaje boli kalibrované na historické údaje, ktoré odrážajú ceny pozorované alebo kótované na trhu. Tieto regulačné výsledky prispievajú k zabezpečeniu hladkého zavedenia revidovaného rámca na výpočet kapitálových požiadaviek na trhové riziko v EÚ.

Pokračovanie vo vývoji komplexného režimu veľkej majetkovej angažovanosti v Európskej únii

V súlade so svojimi novými mandátmi v rámci balíka opatrení na zníženie rizika, ktorý európski zákonodarcovia prijali v roku 2019, orgán EBA vypracoval Usmernenia na harmonizáciu spôsobu, akým príslušné orgány posudzujú a riadia porušenia limitov veľkej majetkovej angažovanosti zo strany inštitúcií.

Monitorovanie implementácie globálnych štandardov Bazilej III

Orgán EBA vykonáva pravidelné monitorovanie Bazilej III, v rámci ktorého analyzuje i) vplyv konečných pravidiel Bazilej III na kapitálové ukazovatele a ukazovatele finančnej páky európskych úverových inštitúcií a ii) súvisiace nedostatky, ktoré by vznikli v dôsledku nedostatočnej konvergencie s plne implementovaným rámcom Bazilej III.

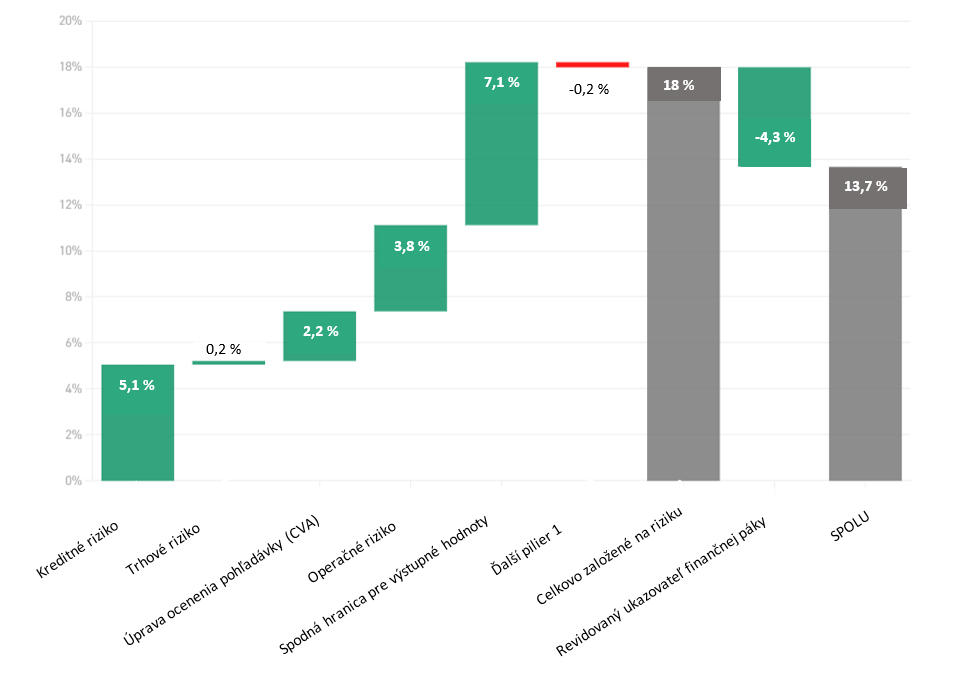

V septembri 2021 orgán EBA uverejnil Správu o monitorovaní vplyvu vykonávania konečného regulačného rámca Bazilej III v EÚ s využitím údajov z decembra 2020. Správa obsahuje podrobnú analýzu vplyvu na celkový minimálny požadovaný kapitál vyplývajúci z reforiem kreditného rizika, operačného rizika a ukazovateľa finančnej páky a zo spodnej hranice pre výstupné hodnoty. Hlavnými faktormi, ktoré ovplyvňujú vplyv rámca Bazilej III, sú zavedenie spodnej hranice pre výstupné hodnoty a reforma kreditného rizika, a to s podielmi 7,1 % a 5,1 %. Nový ukazovateľ finančnej páky čiastočne vyvažuje vplyv reforiem Bazilej III založených na riziku o 4,3 %.

Orgán EBA takisto aktívne poskytoval pripomienky Bazilejskému výboru pre bankový dohľad (BCBS) pred vypracovaním noriem v oblasti dohľadu, a to vykonávaním činností súvisiacich so zberom nových údajov, ktoré umožňujú lepšie posúdenie navrhovaných politík. Okrem toho orgán EBA úzko spolupracuje s výborom BCBS na vývoji metodík, ktoré presnejšie vyhodnocujú vplyv navrhovaných noriem v oblasti dohľadu výboru BCBS.

Obrázok 2: Monitorovanie Bazilej III – celkový vplyv minimálnej kapitálovej požiadavky podľa kategórie rizika (referenčný dátum december 2020)

Novinka od decembra 2021 orgán EBA rozhodol, že vykonávanie Bazilej III bude povinné. Pomôže to orgánu EBA účinne zastupovať záujmy inštitúcií EÚ vo výbore BCBS a poskytovať Európskej komisii informované stanoviská a technické poradenstvo.

Zavedenie účinných nástrojov na riešenie krízových situácií

V roku 2021 orgán EBA dokončil svoje usmernenia o riešiteľnosti krízových situácií, ktoré predstavujú významný krok pri dopĺňaní právneho rámca EÚ v oblasti riešenia krízových situácií na základe medzinárodných noriem a s využitím najlepších postupov EÚ. V usmerneniach, v ktorých sa zhodnotili najlepšie postupy, ktoré doteraz vypracovali orgány EÚ pre riešenie krízových situácií v oblasti riešiteľnosti krízových situácií, sa stanovujú požiadavky na zlepšenie riešiteľnosti krízových situácií v oblastiach prevádzkovej kontinuity pri riešení krízových situácií, prístupu k infraštruktúre finančného trhu, financovania a likvidity pri riešení krízových situácií, vykonávania záchrany pomocou vnútorných zdrojov, reorganizácie podnikov a komunikácie.

Identifikácia, posudzovanie a monitorovanie rizík v bankovom sektore EÚ

V rámci správy o posúdení rizík z roku 2021 sa zistilo, že banky posilnili svoju kapitalizáciu a likviditu. Pomohlo im silné hospodárske oživenie a pokrok dosiahnutý v boji proti pandémii COVID-19.

V posúdení sa takisto uznáva, že banky dosiahli určitý pokrok v oblasti zohľadňovania rizika ESG. Podiel dlhopisov ESG na celkových bankových emisiách sa v posledných rokoch zvýšil a v tomto roku dosiahol približne 20 % celkových investícií bánk.

V roku 2021 zostal štvrťročný panel rizík orgánu EBA hlavným prvkom, ktorý prispieval k pravidelnému posudzovaniu rizík a zároveň plnil úlohu orgánu EBA pri šírení údajov zainteresovaným stranám. Panel rizík orgánu EBA sa stal referenčným bodom pre podrobné súhrnné údaje dohľadu EÚ a jednotlivých krajín. Poskytuje komplexné, ľahko použiteľné základné ukazovatele rizika na posúdenie dobrého stavu bankového sektora EÚ, ako aj komplexné štatistické tabuľky na analýzu trendov a vykonávanie partnerských analýz.

Obrázok 3: Ak sa pozrieme na bankový sektor EÚ, ktoré ďalšie zdroje rizík alebo zraniteľnosti sa v nasledujúcich 6 až 12 mesiacoch pravdepodobne ešte zvýšia?

Zdroj: otvorená otázka bankám v rámci dotazníka o posudzovaní rizika (RAQ) na jeseň 2021.

Stresový test v rámci celej EÚ za rok 2021

V júli 2021 orgán EBA zverejnil výsledky stresového testu v rámci celej EÚ za rok 2021, ktorý sa týkal 50 bánk a približne 70 % všetkých aktív bankového sektora EÚ. Vzhľadom na bezprecedentný makroekonomický šok spôsobený pandémiou v roku 2020 poskytol základný scenár užitočné meradlo na posúdenie a porovnanie situácie bánk EÚ. Aj stresový test pomohol poskytnúť pohľad na to, ako by sa bankový systém mohol vyvíjať po pandémii.

Z výsledkov celkovo vyplynulo, že banky pokračovali v budovaní svojej kapitálovej základne, pričom podiel vlastného kapitálu Tier 1 (CET1) na začiatku testu predstavoval 15 %, čo je najvyššia hodnota, odkedy orgán EBA vykonáva stresové testy, a to aj napriek bezprecedentnému poklesu hrubého domáceho produktu (HDP) a počiatočným vplyvom pandémie COVID-19 v danom roku.

Obrázok 4: Postup stresového testu v celej EÚ

Zvyšovanie transparentnosti v bankovom sektore EÚ

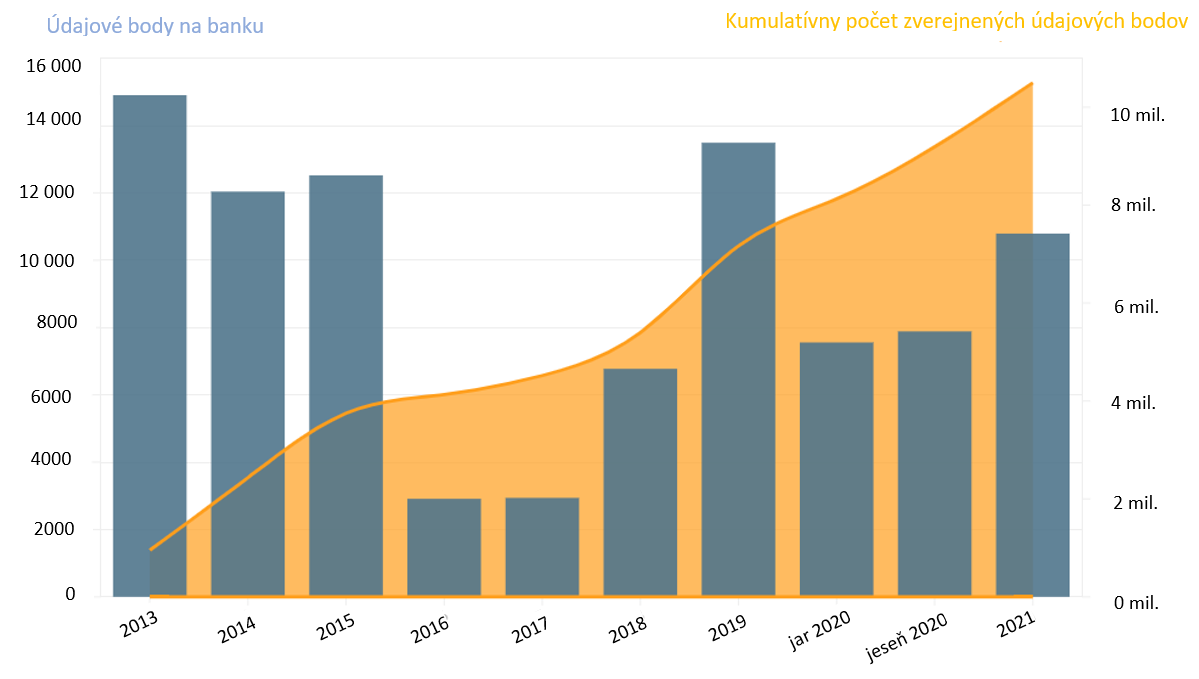

Uplatňovanie transparentnosti je osvedčené a konsolidované šírenie údajov, ktoré poskytuje verejnosti neoceniteľný zdroj údajov o jednotlivých bankách.

Orgán EBA uskutočnil v decembri 2021 svoje každoročné uplatňovanie transparentnosti v celej EÚ, v rámci ktorého zverejnil podrobné údaje za 120 bánk v 25 krajinách EÚ a Európskeho hospodárskeho priestoru (EHP).

Z výsledkov vyplynulo, že fiškálne a regulačné podporné opatrenia zavedené počas pandémie zabránili zhoršeniu kvality aktív, ale zároveň sťažili bankám posudzovanie úverovej bonity dlžníkov. Neistota v súvislosti s hospodárskym výhľadom by mohla vyvolať precenenie rizík.

Obrázok 5: Uplatňovanie transparentnosti v celej EÚ v priebehu rokov: vývoj dobre zavedeného zberu údajov

Stať sa integrovaným dátovým centrom EÚ

V roku 2021 orgán EBA dokončil prácu na štúdii uskutočniteľnosti konzistentného a integrovaného systému zberu štatistických údajov, údajov o riešení krízových situácií a prudenciálnych údajov. Výsledná správa predkladá dlhodobú víziu, ako by mohol vyzerať integrovaný systém podávania správ. Zdôrazňuje aj spôsob, ako by sa mohli zefektívniť a zlepšiť postupy podávania správ pre inštitúcie aj príslušné orgány a ako by sa mohla posilniť spolupráca medzi orgánmi v oblasti podávania prudenciálnych správ, správ o riešení krízových situácií a štatistických správ.

Obrázok 6: Prehľad integrovaného systému podávania správ

Dokončenie projektu EUCLID

Obrázok 7: Vysvetlenie procesu EUCLID

Zavedením európskej centralizovanej infraštruktúry údajov (EUCLID) sa orgánu EBA podarilo integrovať väčšinu svojich historických údajov a začať zhromažďovať informácie o celom bankovom sektore EÚ. Vďaka projektu EUCLID získali rôzne orgány v kontakte s EBA dodatočnú slobodu a flexibilitu pri riadení prenosu údajov do EBA. Hlavné údaje plynule prúdia do EBA, čo vedie k bezproblémovej príprave aktualizovaných spravodajských povinností počas jednej noci. EBA tak môže rýchlejšie riešiť problémy s vykazovaním prostredníctvom automatickej spätnej väzby EUCLID o prenosoch údajov.

Obrázok 8: Počet modulov vykazovania zozbieraných prostredníctvom EUCLID (referenčný dátum september 2021)

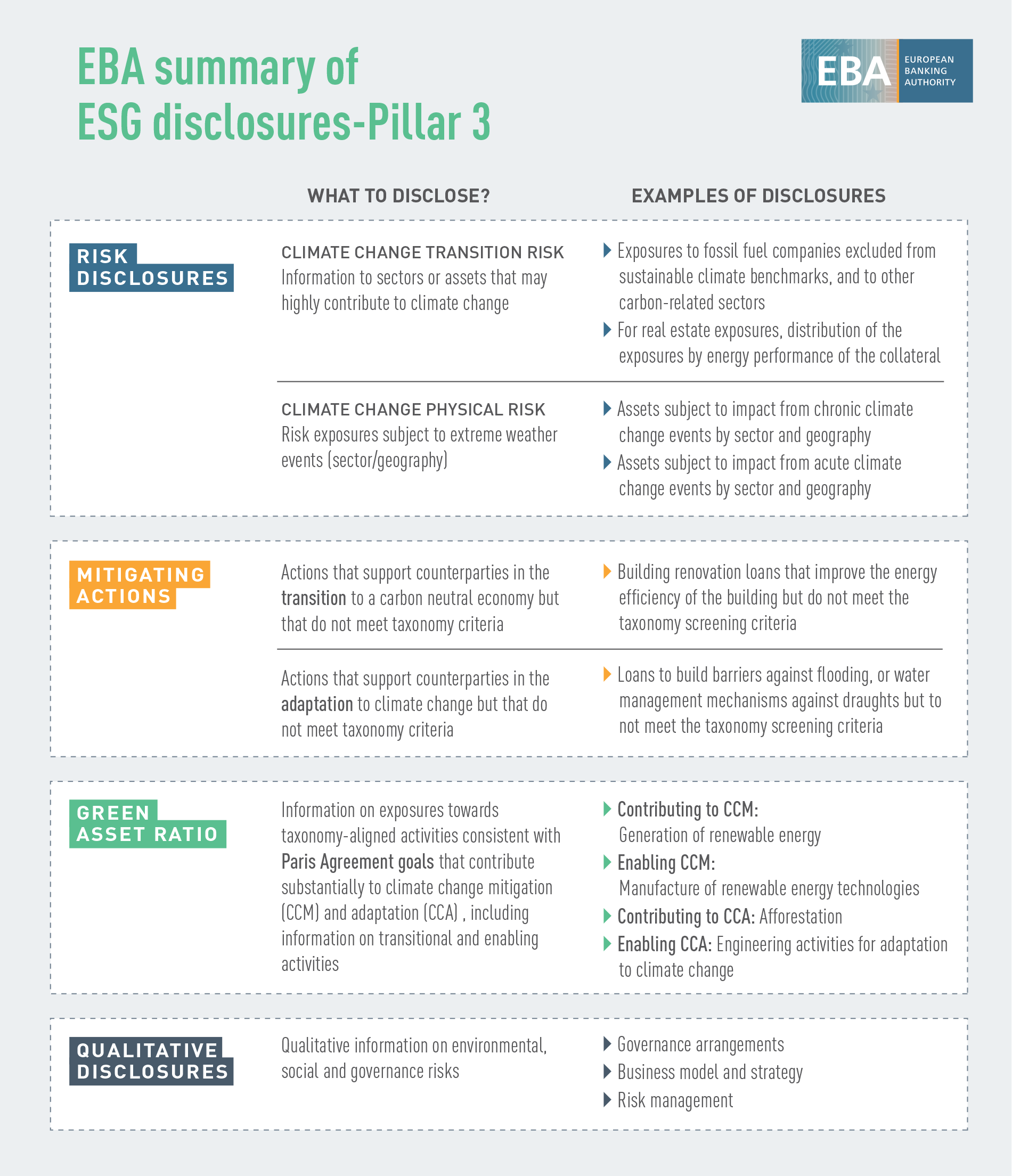

Pokračovanie vo vývoji komplexného a rozšíreného rámca pre zverejňovanie informácií

V roku 2021 orgán EBA pokračoval v pokroku pri vykonávaní svojho plánu a stratégie zverejňovania informácií v rámci 3. piliera so zameraním na:

- zverejňovanie ukazovateľov globálneho systémového významu globálnymi systémovo dôležitými inštitúciami (G-SII),

- zverejňovanie expozície voči úrokovému riziku pri pozíciách, ktoré nie sú v obchodnej knihe (IRRBB),

- zverejňovanie rizík ESG,

- zverejňovanie investičných fondov investičnými spoločnosťami.

Obrázok 9: Zverejňovanie informácií o ESG v EÚ

Posudzovanie úrovne podvodov v maloobchodných platbách

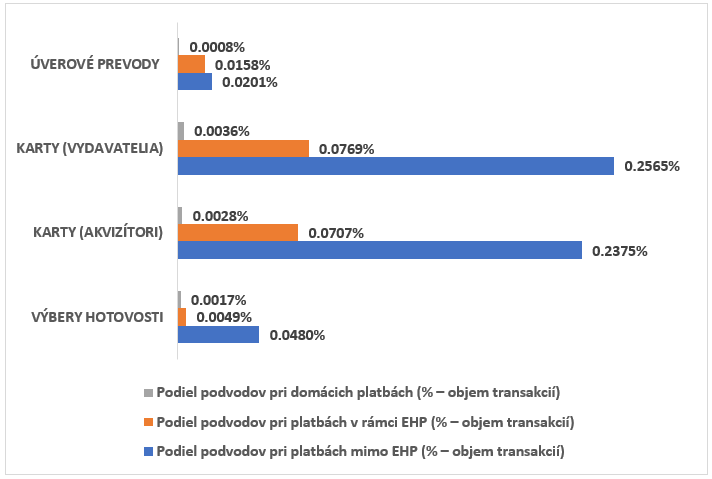

Orgán EBA vykonal analýzu údajov o platobných podvodoch, ktoré nahlásilo odvetvie, s cieľom posúdiť, nakoľko účinné sú požiadavky na bezpečnosť platieb vypracované orgánom EBA v uplynulých rokoch. Jedným z kľúčových zistení je, že podvody sú podstatne častejšie pri cezhraničných transakciách s partnermi mimo EHP, kde sa neuplatňujú požiadavky na silnú autentifikáciu zákazníka (SCA), ako pri transakciách v rámci EHP (kde sa SCA uplatňuje).

Obrázok 10: Podiel podvodných transakcií (z hľadiska objemu celkových transakcií), keď sa platby vykonávajú v tuzemsku, v rámci EHP a mimo neho

Zdroj: Diskusný dokument o predbežných pripomienkach EBA k údajom o platobných podvodoch podľa smernice PSD2, ako ich nahlásili poskytovatelia platobných služieb z posudzovaných krajín

Ďalšie pripomienky naznačili, že celkové regulačné požiadavky vypracované v súvislosti s bezpečnosťou platieb majú požadovaný účinok. Napríklad podiel podvodných platieb na celkovom objeme a hodnote platieb je výrazne nižší v prípade transakcií, ktoré sú overené pomocou SCA, ako v prípade tých, ktoré overené nie sú.

Obrázok 11: Podiel podvodných transakcií (z hľadiska objemu a hodnoty celkových transakcií) pri platbách kartou na diaľku, ktoré nahlásili vydavatelia a nadobúdatelia, s SCA a bez SCA

Zdroj: Diskusný dokument o predbežných pripomienkach EBA k údajom o platobných podvodoch podľa smernice PSD2, ako ich nahlásili poskytovatelia platobných služieb z posudzovaných krajín

Prispievanie k riadnemu rozvoju finančných inovácií vo finančnom sektore

V roku 2021 orgán EBA naďalej sledoval, ako sa finančné inovácie objavujú a vyvíjajú na finančnom trhu. Kryptoaktíva, decentralizované financovanie a využívanie umelej inteligencie, ako aj digitálne platformy a riešenia na uľahčenie dodržiavania pravidiel boja proti praniu špinavých peňazí a financovaniu terorizmu sú len niekoľkými príkladmi inovácií, ktoré sú v súčasnosti v centre pozornosti orgánu EBA v oblasti monitorovania inovácií.

Orgán EBA prispel k širokému spektru tém v rámci stratégie Európskej komisie pre digitálne financie a mimo nej vrátane:

- legislatívnych návrhov nariadenia o trhoch s kryptoaktívami (MiCA),

- legislatívnych návrhov zákona o digitálnej prevádzkovej odolnosti (DORA),

- využívania digitálnych platforiem v bankovom a platobnom sektore EÚ,

- požiadaviek na poskytovateľov služieb hromadného financovania,

- návrhov na nebankové úvery.

Obrázok 12: Hlavné faktory operačného rizika z pohľadu bánk

Zdroj: Obrázok 97 zo správy o posúdení rizika EBA RAR 2021

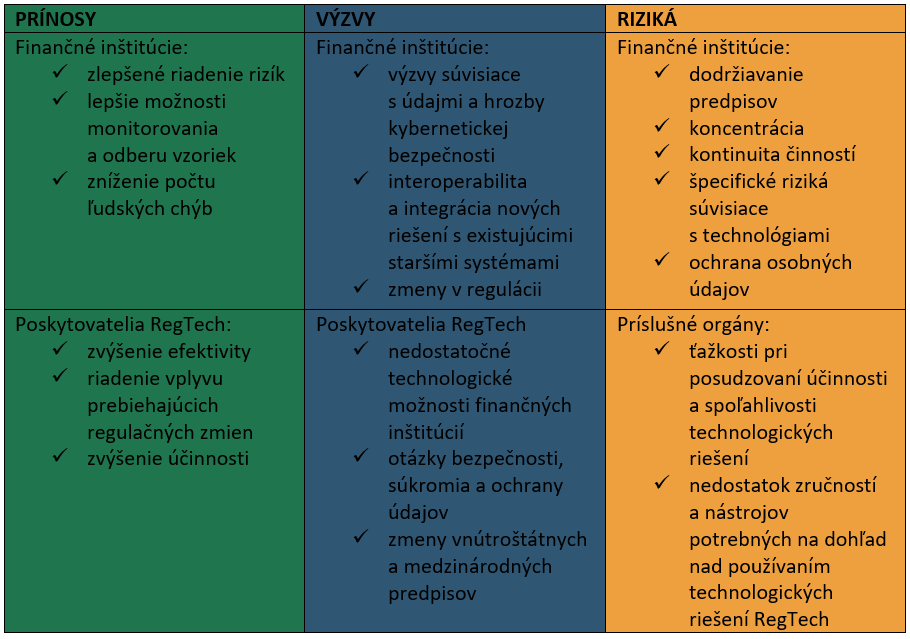

Analýza trhu regulačných technológií (RegTech) v EÚ

V roku 2021 orgán EBA posúdil prínosy, výzvy a riziká používania regulačných technológií (RegTech) v EÚ a analyzoval využitie technológií na uľahčenie dodržiavania regulačných požiadaviek a zvýšenie efektívnosti a účinnosti niektorých procesov finančných inštitúcií.

Päť hlavných segmentov, v ktorých sa RegTech využíva najčastejšie, predstavujú boj proti praniu špinavých peňazí a financovaniu terorizmu, prevencia podvodov, vykazovanie na účelu obozretnosti, bezpečnosť informačných a komunikačných technológií (IKT) a posudzovanie úverovej bonity.

Obrázok 13: Hlavné prínosy, výzvy a riziká používania riešení RegTech

Obrázok 14: Pokračujúce monitorovanie vývoja RegTech

Identifikácia prínosov a výziev modelov strojového učenia používaných v kontexte IRB modelov pre kreditné riziko

V roku 2021 orgán EBA konzultoval s odvetvím, ako môžu nové, sofistikované modely strojového učenia koexistovať s regulačnými požiadavkami a dodržiavať ich, keď sa používajú v kontexte modelov založených na interných ratingoch (IRB). V diskusnom dokumente sa skúmal súbor odporúčaní založených na zásadách, ktoré by zabezpečili obozretné používanie modelov strojového učenia v kontexte rámca IRB.

Posilňovanie ochrany vkladateľov

V súvislosti s ochranou vkladateľov vykonal orgán EBA prácu v troch oblastiach:

Zvýšenie odolnosti vnútroštátnych systémov ochrany vkladov: revidované Usmernenia k stresovým testom vykonávaným vnútroštátnymi systémami ochrany vkladov rozširujú rozsah stresových testov systému ochrany vkladov tým, že v porovnaní s pôvodnými usmerneniami vyžadujú viac testov. Poisťovatelia vkladov musia teraz otestovať svoju schopnosť vykonávať všetky intervencie, ktoré sú zahrnuté v ich zákonnom mandáte.

Obrázok 15: Kroky cyklov stresového testovania, ktoré vykonáva systém ochrany vkladov

Posilnenie ochrany finančných prostriedkov klientov poisťovateľmi vkladov: V stanovisku k zaobchádzaniu s prostriedkami klientov podľa smernice o systémoch ochrany vkladov (DGSD) boli posúdené súčasné prístupy k ochrane finančných prostriedkov uložených v úverových inštitúciách v mene klientov subjektmi, ktoré sú samy vylúčené z ochrany systémov ochrany vkladov

Príspevok k harmonizovanému a transparentnému financovaniu poisťovateľov vkladov: Usmernenia o vymedzení a vykazovaní dostupných finančných prostriedkov (AFM) systémov ochrany vkladov, ktorých cieľom je zvýšiť dôveru vo finančnú stabilitu v celej EÚ zavedením harmonizovanejšieho uplatňovania systému ochrany vkladov, pokiaľ ide o dosiahnutie cieľovej úrovne zvýšením transparentnosti a porovnateľnosti finančných pozícií systémov ochrany vkladov.

Vybudovať v EÚ infraštruktúru na vedenie, koordináciu a monitorovanie dohľadu v oblasti boja proti praniu špinavých peňazí a financovaniu terorizmu

Hlavnými oblasťami záujmu zostali rozvoj politiky v oblasti prania špinavých peňazí a financovania terorizmu, podpora spolupráce medzi príslušnými orgánmi členských štátov v boji proti praniu špinavých peňazí a financovaniu terorizmu a podpora účinného vykonávania celkového rámca EÚ pre pranie špinavých peňazí a financovanie terorizmu prostredníctvom odbornej prípravy a budovania kapacít.

Zavedenie prístupu k monitorovaniu rizík prania špinavých peňazí a financovania terorizmu založeného na údajoch

Orgán EBA vykonal prípravné práce, ktoré v januári 2022 viedli k spusteniu európskeho systému oznamovania závažných nedostatkov v oblasti boja proti praniu špinavých peňazí a financovaniu terorizmu (EuReCA). Cieľom EBA je využívať EuReCA na zhromažďovanie, štruktúrovanie a zdieľanie informácií o závažných nedostatkoch finančných inštitúcií v oblasti boja proti praniu špinavých peňazí a financovaniu terorizmu, ktoré zistili príslušné orgány, a o opatreniach, ktoré tieto orgány prijali na odstránenie týchto závažných nedostatkov.

Okrem toho EBA naďalej monitoroval nové riziká prania špinavých peňazí a financovania terorizmu a v prípade potreby upozorňoval príslušné orgány a širokú verejnosť. EBA vydal stanovisko k rizikám prania špinavých peňazí a financovania terorizmu, ktoré ovplyvňujú finančný sektor EÚ. Identifikoval riziká súvisiace s virtuálnymi menami a inovatívnymi finančnými službami, so znižovaním rizík, s rizikami súvisiacimi s daňami a rizikami spojenými s pandémiou COVID-19. Stanovisko obsahovalo cielené odporúčania príslušným orgánom na odstránenie zistených nedostatkov.

Integrácia a riadenie rizík ESG

Všeobecne sa uznáva, že faktory ESG sa môžu premietnuť do finančných rizík a že finančný sektor by mal zohrávať kľúčovú úlohu pri riadení rizík a uľahčovaní prechodu na udržateľnejšie hospodárstvo. Na dosiahnutie pokroku v tejto oblasti sú potrebné jasné vymedzenia a účinné metodiky posudzovania rizík.

V roku 2021 orgán EBA zverejnil správu o riadení rizík ESG a dohľade nad nimi pre úverové inštitúcie a investičné spoločnosti, v ktorej sa harmonizujú vymedzenia a opisujú dostupné metodiky, ako aj uvádzajú návrhy a odporúčania orgánu EBA týkajúce sa toho, ako by inštitúcie mali riešiť riziká ESG a ako by orgány dohľadu mali posudzovať postupy riadenia rizík ESG v inštitúciách.

Obrázok 16: Hlavný obsah správy orgánu EBA o riadení rizík ESG a dohľade nad nimi

Vymedzenie noriem zverejňovania informácií o udržateľnosti

Cieľom EBA je podporiť inštitúcie pri plnení ich povinností zverejňovania informácií a uľahčiť zainteresovaným stranám prístup k porovnateľným informáciám o úverových a investičných činnostiach, ktoré sú vystavené rizikám súvisiacim s ESG, a zároveň im umožniť porovnávať výsledky inštitúcií v oblasti udržateľnosti. Na tento účel EBA prispel k vymedzeniu noriem zverejňovania informácií o udržateľnosti svojimi technickými predpismi pre zverejňovanie informácií o rizikách ESG v rámci 3. piliera.

Obrázok 17: Zverejňovanie informácií o ESG – pilier II

Položenie základov na začlenenie klimatického rizika do rámca stresového testovania

Orgán EBA sa zaoberal rizikami súvisiacimi s klímou vo svojom klimatickom stresovom teste a analýze scenárov. Pilotný projekt EBA, ktorý sa uskutočnil v máji 2021, bol prvou celoeurópskou iniciatívou v oblasti klimatických rizík a zúčastnilo sa na ňom 29 dobrovoľných bánk z 10 krajín EÚ, ktoré predstavujú približne 50 % aktív bankového sektora v EÚ (47 % jeho rizikovo vážených aktív). Zameral sa na riziko prechodu a jeho hlavným cieľom bolo preskúmať dátové a metodické výzvy na kategorizáciu expozícií, ktoré by mohli byť potenciálne zraniteľné voči klimatickým rizikám, a posúdiť pripravenosť bánk na uplatňovanie zelenej taxonómie EÚ. Skúsenosti získané EBA aj zúčastnenými bankami boli pozitívne. Pomohlo to pochopiť, ako sú na tom banky s dátovými kapacitami na posudzovanie klimatických rizík. Banky vynakladajú značné úsilie na rozšírenie svojich dátových a modelovacích infraštruktúr, ale ešte stále je potrebné vykonať značné množstvo práce, najmä pokiaľ ide o informácie špecifické pre klienta na úrovni činností a začlenenie výhľadových prvkov (ako sú stratégie prechodu) do nástrojov na posudzovanie klimatických rizík.

Poskytovanie usmernení k vlastným zdrojom a oprávneným záväzkom, ktoré zahŕňajú prvky ESG

Vzhľadom na nedávny trhový trend vydávania nástrojov vlastných zdrojov alebo oprávnených záväzkov s vlastnosťami ESG spojenými s označením ESG orgán EBA zahrnul osobitné usmernenie do správy o dodatočnom kapitáli 1 (AT1) uverejnenej v júni 2021. Cieľom tohto usmernenia bolo i) poskytnúť prehľad zistených rizík, ii) vyjadriť sa k rozdielom zisteným v doložkách a iii) poskytnúť politické pripomienky a usmernenia k tomu, ako sa vzájomne ovplyvňujú doložky používané pri emisii ESG a kritériá oprávnenosti pre vlastné zdroje a nástroje oprávnených záväzkov. Konečným cieľom bolo poukázať na najlepšie postupy alebo postupy/doložky, ktorým by sa malo predchádzať z hľadiska vlastných zdrojov a oprávnených záväzkov.

Pokrok pri získavaní registrácie v rámci schémy pre environmentálne manažérstvo a audit (EMAS)

V roku 2021 orgán EBA úspešne dokončil všetky prípravné fázy na registráciu v systéme EÚ pre environmentálne manažérstvo a audit (EMAS) a v auguste 2022 získal registráciu. EBA vo svojej environmentálnej politike stanovil svoje zámery a smerovanie v súvislosti so svojou environmentálnou silou a zaviazal sa k jej neprestajnému zlepšovaniu.

Obrázok 18: Pyramída tímu EMAS

Riešenie následkov pandémie COVID-19

V roku 2021 EBA pokračoval v zmierňovaní krátkodobých účinkov pandémie s cieľom zachovať schopnosť bánk poskytovať úvery a riešiť krátkodobý nedostatok likvidity, ktorému čelilo mnoho podnikov, prostredníctvom reaktivácie Usmernenia o legislatívnych a nelegislatívnych moratóriách. Po viac ako roku krízových podmienok sa však pozornosť presunula na riadenie transformácie v plnom rozsahu s cieľom zabezpečiť hladký návrat k normálnemu stavu.

V apríli 2021 EBA nadviazal aj na prieskum, ktorý uskutočnil v apríli 2020 a ktorý sa týkal potenciálneho vplyvu pandémie na ochranu vkladateľov poskytovanú vnútroštátnymi systémami ochrany vkladov. Aktualizovaný prieskum potvrdil, že samotná pandémia nemala žiadne nepriaznivé účinky na ochranu vkladateľov a potvrdila pretrvávajúcu odolnosť systémov ochrany vkladov.

EBA takisto monitoroval vývoj a posudzoval kvalitu aktív moratória na splácanie úverov a programov s verejnou zárukou, ktoré orgány zaviedli na podporu podnikov a domácností počas pandémie. Objem úverov s aktívnymi moratóriami oprávnenými EBA bol na konci roka 2021 zostatkový (približne 10 miliárd EUR), zatiaľ čo banky stále vykazujú približne 700 miliárd EUR úverov s expirovanými moratóriami oprávnenými EBA.

Oslava 10 rokov úspechov EBA

Rok 2021 bol pre orgán EBA dôležitým medzníkom, keďže oslávil 10 rokov svojej činnosti. Pri príležitosti tohto mimoriadneho výročia EBA zorganizoval niekoľko interných a externých iniciatív.

Obrázok 1: 15 rozhovorov v 13 krajinách EÚ: Belgicko, Cyprus, Česká republika, Dánsko, Francúzsko, Fínsko, Nemecko, Grécko, Taliansko, Holandsko, Portugalsko, Slovinsko, Španielsko. Oslovenie na miestnej úrovni pomohlo vybudovať synergie s domácimi médiami, čo následne viedlo k väčšiemu zviditeľneniu EBA a jeho práce.

EBA zorganizoval aj konferenciu na vysokej úrovni EBA@10, ktorá sa konala 26. októbra v hybridnom formáte. Na tomto podujatí sa stretli zainteresované strany z celej Európskej únie i mimo nej, aby sa spoločne zamysleli nad pokrokom, ktorý sa dosiahol za posledných 10 rokov v oblasti bankovej a finančnej integrácie EÚ, ako aj nad výzvami a príležitosťami, ktoré pred EBA stoja. Záznamy z konferencie sú k dispozícii na webovom sídle EBA.

Päť strategických oblastí na rok 2022:

Monitorovať a aktualizovať prudenciálny rámec pre dohľad a riešenie krízových situácií

Prehodnotiť a posilniť celoúnijný rámec pre stresové testy

Bankové a finančné údaje: využívanie platformy EUCLID

Digitálna odolnosť, finančné technológie a inovácie: prehĺbiť analýzu a výmenu informácií

Boj proti praniu špinavých peňazí a financovaniu terorizmu: prispieť k vytváraniu novej infraštruktúry v rámci EÚ

Dve horizontálne priority pre politickú prácu:

ESG: poskytnúť nástroje na meranie a riadenie rizík

sCOVID-19: sledovať a zmierňovať vplyv