Synthèse du rapport annuel 2021

L’année 2021 a marqué notre dixième anniversaire et nous avons fêté cette étape importante et mémorable, d’une part, en réfléchissant à toutes les réalisations cruciales de la dernière décennie et aux progrès accomplis jusqu’à présent et, d’autre part, en donnant le ton face aux défis qui nous attendent.

Depuis 2011, nous avons élaboré un ensemble harmonisé et cohérent de règles sur les aspects prudentiels et de résolution comprenant plus de 230 normes techniques, qui ont contribué à créer des conditions de concurrence équitables pour les établissements financiers dans toute l’Union européenne (UE). Nous avons également fourni des orientations supplémentaires en préparant plus de 120 orientations et réponses à plus de 2 000 séances de questions-réponses sur la mise en œuvre de sa surveillance.

José Manuel Campa

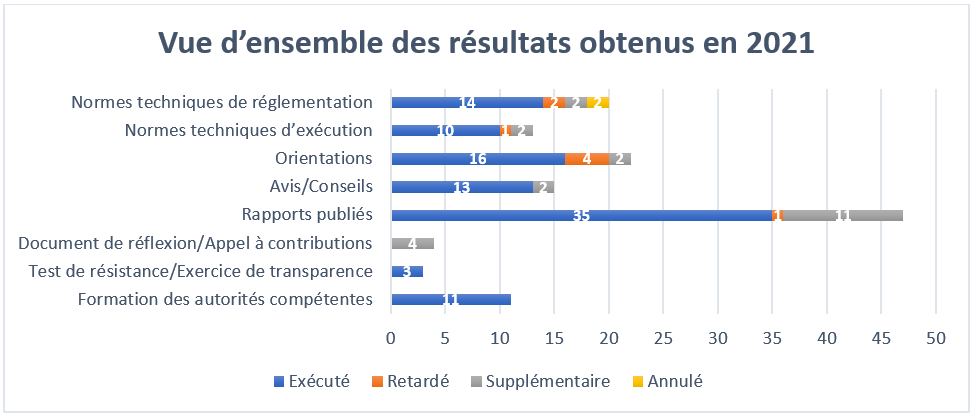

Figure 1 – Vue d’ensemble des principaux résultats obtenus dans le programme de travail de l’ABE pour 2021

L’évolution des priorités et mandats pluriannuels a nécessité une réorganisation du modèle de travail de l’ABE afin de mettre davantage l’accent sur les domaines clés, de favoriser les synergies internes et de créer de nouvelles opportunités pour le personnel. Nous avons renforcé la division d’analyse économique et d’analyse des risques en lui ajoutant une nouvelle unité dédiée aux risques environnementaux, sociaux et de gouvernance (ESG). Nous avons également créé une nouvelle division axée sur l’ensemble de la chaîne de valeur des données, depuis leur définition jusqu’à leur acquisition, leur gestion et leur diffusion. Pour finir, nous avons créé des unités complètes dédiées à la finance numérique et à la lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC/FT).

François-Louis Michaud

Réalisations en 2021

Poursuivre les évolutions réglementaires

Faire des progrès dans l’élaboration du nouveau cadre prudentiel pour les entreprises d’investissement

En vertu du nouveau régime prudentiel, les entreprises d’investissement seront soumises à des exigences prudentielles sensibles au risque et proportionnées, en fonction de leur taille et de leur gamme d’activités ou de services financiers. Afin de faciliter la préparation des acteurs du marché et la transition vers le nouveau cadre prudentiel, l’ABE a fourni une vue d’ensemble du calendrier, du processus et des résultats attendus concernant la directive sur les entreprises d’investissement et le règlement sur les entreprises d’investissement dans la feuille de route de l’ABE pour les entreprises d’investissement. Cette feuille de route prévoit quatre phases, avec 21 normes techniques et six orientations devant être finalisées avant la fin 2022.

Compléter le cadre réglementaire dans le domaine du risque de marché et de l’infrastructure des marchés

En 2021, l’ABE a continué de fournir des normes techniques relatives au risque de marché, conformément à sa feuille de route sur les nouvelles approches en matière de risque de marché et de risque de contrepartie.L’ABE a également publié ses orientations finales précisant les exigences applicables aux données d’entrée utilisées pour calculer la valeur en risque conditionnelle dans le cadre de l’approche alternative fondée sur les modèles internes. Notamment, ces exigences visent à garantir que les données d’entrée sont calibrées en fonction des données historiques reflétant les prix observés ou cotés sur le marché. Ces éléments réglementaires permettent de garantir l’introduction harmonieuse, dans l’UE, du cadre révisé pour le calcul des exigences de fonds propres en lien avec le risque de marché.

Poursuivre le développement d’un régime global pour les grands risques dans l’Union européenne

Conformément à ses nouveaux mandats dans le train de mesures de réduction des risques adopté par les législateurs européens en 2019, l’ABE a élaboré des orientations visant à harmoniser la façon dont les autorités compétentes évaluent et gèrent les dépassements des limites applicables aux grands risques par les établissements.

Surveiller la mise en œuvre des normes mondiales de Bâle III

L’ABE effectue régulièrement un exercice de suivi de Bâle III, qui analyse i) l’incidence des règles finales de Bâle III sur les ratios de fonds propres et de levier des établissements de crédit européens et ii) les lacunes y afférentes qui résulteraient d’un manque de convergence avec le dispositif Bâle III pleinement mis en œuvre.

En septembre 2021, l’ABE a publié un rapport sur le suivi de l’impact de la mise en œuvre du cadre réglementaire final de Bâle III dans l’UE, à l’aide des données de décembre 2020. Le rapport fournit une ventilation de l’effet sur le total du capital minimum requis découlant du risque de crédit, du risque opérationnel, des réformes du ratio de levier et du niveau plancher. Les principaux facteurs à l’origine de l’incidence du dispositif Bâle III sont la mise en œuvre du niveau plancher et la réforme du risque de crédit, avec 7,1 % et 5,1 % respectivement. Le nouveau ratio de levier compense en partie (à hauteur de 4,3 %) l’incidence des réformes de Bâle III fondées sur les risques.

L’ABE s’est également employée activement à apporter sa contribution au Comité de Bâle sur le contrôle bancaire (CBCB) avant l’élaboration des normes de surveillance, grâce à de nouvelles activités de collecte de données qui permettent une meilleure évaluation des politiques proposées. En outre, l’ABE collabore étroitement avec le CBCB pour élaborer des méthodes permettant d’évaluer plus précisément l’incidence des normes de surveillance proposées par le CBCB.

Figure 2 – Exercice de suivi de Bâle III : incidence sur le total du capital minimum requis, par catégorie de risque (date de référence: décembre 2020)

Nouveau, à compter de décembre 2021: l’ABE a décidé de rendre obligatoire l’exercice relatif à Bâle III. Cela lui permettra de représenter efficacement les intérêts des institutions de l’UE au sein du CBCB et de fournir des avis et des conseils techniques éclairés à la Commission européenne.

Mettre en œuvre des instruments de résolution efficaces

En 2021, l’ABE a finalisé ses orientations sur la résolvabilité, qui constituent une étape importante pour achever le cadre juridique de l’UE dans le domaine de la résolution, en fonction des normes internationales, et tirer parti des meilleures pratiques de l’UE. Compte tenu des meilleures pratiques mises au point jusqu’à présent par les autorités de résolution de l’UE en matière de résolvabilité, les orientations définissent des exigences visant à améliorer la résolvabilité dans les domaines de la continuité opérationnelle en cas de résolution, de l’accès aux infrastructures des marchés financiers, du financement et de la liquidité en cas de résolution, de l’exécution du renflouement interne, de la réorganisation des activités et de la communication.

Recenser, évaluer et surveiller les risques dans le secteur bancaire de l’UE

Selon le rapport d’évaluation des risques de 2021, les banques ont renforcé leur position en matière de capitalisation et de liquidité. Elles ont profité de la solide reprise économique et des progrès réalisés dans la lutte contre la pandémie de COVID-19.

L’évaluation reconnaît également que les banques ont accompli des progrès s’agissant des considérations relatives aux risques ESG. La part des obligations ESG dans le total des émissions bancaires a augmenté ces dernières années, atteignant environ 20 % du total des placements des banques cette année.

En 2021, le tableau de bord des risques trimestriel de l’ABE a une fois de plus été l’un des principaux éléments contribuant à l’évaluation régulière des risques et, parallèlement, permettant à l’ABE de remplir sa fonction de diffusion des données auprès des parties prenantes. Le tableau de bord des risques de l’ABE est devenu un point de référence pour les données prudentielles granulaires agrégées sur l’ensemble de l’UE ou établies pays par pays. Il fournit des indicateurs de risque fondamentaux, exhaustifs et faciles à utiliser pour évaluer la santé du secteur bancaire de l’UE, ainsi que des tableaux statistiques exhaustifs pour analyser les tendances et mener des analyses par les pairs.

Figure 3 – Dans le secteur bancaire de l’UE, quelles autres sources de risque ou de vulnérabilité sont susceptibles d’augmenter davantage au cours des 6 à 12 prochains mois?

Source: question ouverte posées aux banques dans le questionnaire d’évaluation des risques de l’automne 2021

Test de résistance 2021 à l’échelle de l’UE

En juillet 2021, l’ABE a publié les résultats du test de résistance 2021 mené à l’échelle de l’UE, auquel se sont prêté 50 banques couvrant environ 70 % des actifs totaux du secteur bancaire européen. Compte tenu du choc macroéconomique sans précédent causé par la pandémie en 2020, le scénario de référence a été un indicateur utile pour évaluer et comparer la situation des banques de l’UE. Le test de résistance a également permis de fournir un point de vue unique sur la façon dont le système bancaire pourrait évoluer après la pandémie.

Globalement, les résultats montrent que les banques ont continué à renforcer leurs fonds propres, avec un ratio de fonds propres de base de catégorie 1 (CET1) de 15 % au début de l’exercice, soit le niveau le plus élevé depuis que l’ABE mène des tests de résistance, et ce malgré la baisse sans précédent du produit intérieur brut et les effets initiaux de la pandémie de COVID-19 cette année-là.

Figure 4 –Le processus à l’origine du test de résistance à l’échelle de l’UE

Renforcer la transparence dans le secteur bancaire de l’UE

L’exercice de transparence est une diffusion de données bien établie et consolidée, qui fournit au public une précieuse source de données relatives à chaque banque.

L’ABE a mené son exercice annuel de transparence à l’échelle de l’UE en décembre 2021, en publiant des données détaillées, banque par banque, pour 120 banques réparties dans 25 pays de l’UE et de l’Espace économique européen (EEE).

Les résultats montrent que les mesures de soutien budgétaire et réglementaire mises en place durant la pandémie ont permis d’éviter une détérioration de la qualité des actifs, mais ont également compliqué l’évaluation de la solvabilité des emprunteurs par les banques. L’incertitude qui caractérise les perspectives économiques pourrait engendrer une réévaluation des risques.

Figure 5 – L’exercice de transparence à l’échelle de l’UE au fil des ans: évolution d’une collecte de données bien établie

Devenir une plateforme de données intégrée au sein de l’UE

En 2021, l’ABE a achevé ses travaux sur l’étude de faisabilité relative à un système cohérent et intégré de collecte de données statistiques, prudentielles et de résolution. Le rapport qui en résulte présente une vision à long terme de ce à quoi pourrait ressembler un système intégré de déclaration. Il indique également comment les processus de déclaration pourraient être rationalisés et améliorés, tant pour les établissements que pour les autorités compétentes, et comment la coopération entre les autorités pourrait être renforcée pour la déclaration prudentielle, statistique et de résolution.

Figure 6 –Vue d’ensemble du système de déclaration intégré

Finaliser le projet EUCLID

Figure 7 –Explication du processus EUCLID

Avec la mise en œuvre de l’infrastructure européenne centralisée pour les données (EUCLID), l’ABE a pu intégrer la plupart de ses données historiques et commencer à collecter des informations sur l’ensemble du secteur bancaire de l’UE. Grâce à l’EUCLID, les différentes autorités qui assurent la liaison avec l’ABE ont acquis davantage de liberté et de flexibilité pour gérer les transmissions de données auprès de l’ABE. Les données de référence circulent régulièrement vers l’ABE, ce qui a permis d’actualiser de façon homogène les obligations de déclaration du jour au lendemain. L’ABE peut donc traiter plus rapidement les questions de déclaration par l’intermédiaire du retour d’information automatique de l’EUCLID sur les transmissions de données.

Figure 8 –Nombre de modules de déclaration collectés via l’EUCLID (date de référence: septembre 2021)

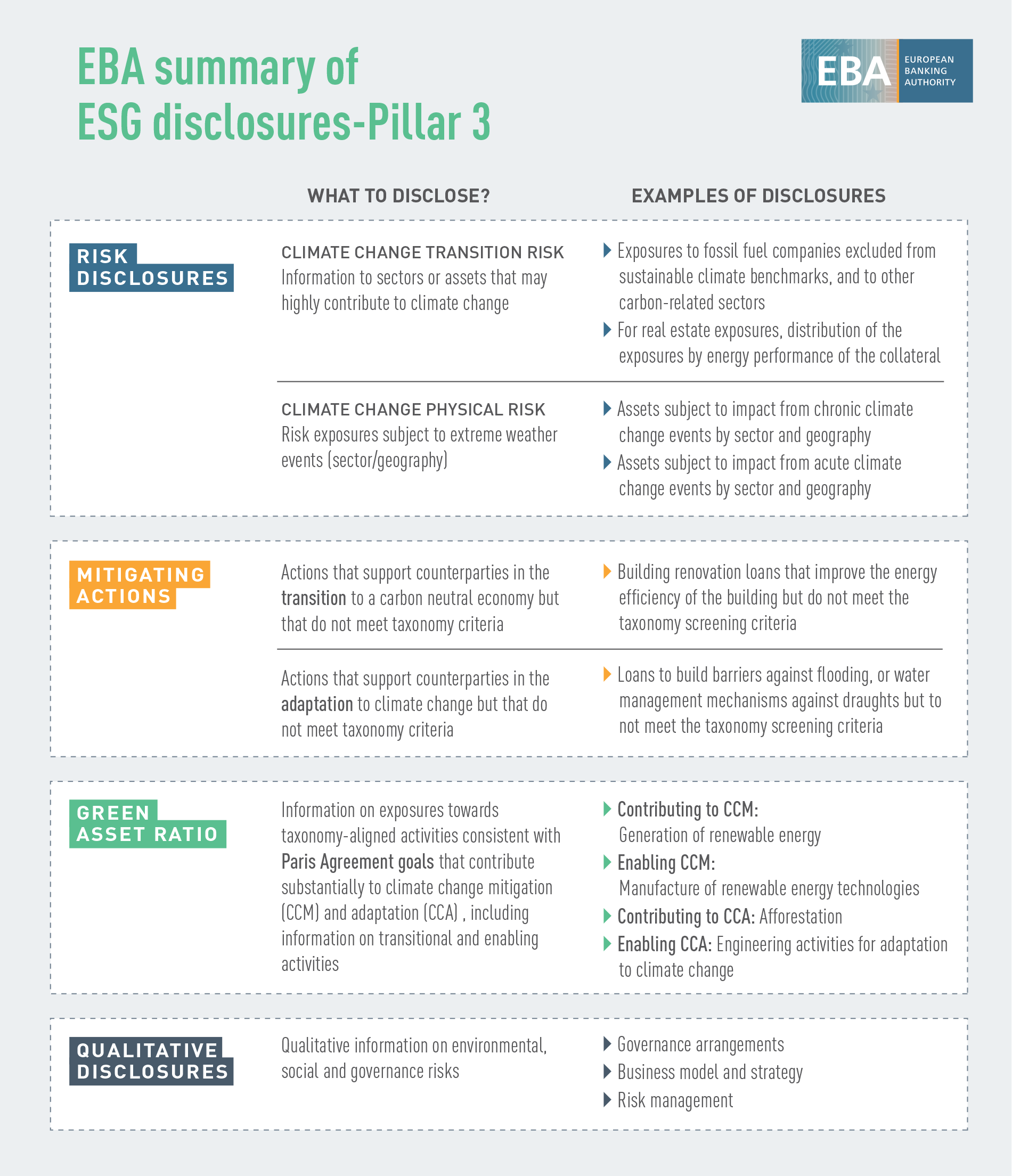

Poursuivre l’élaboration d’un cadre de publication d’informations exhaustif et amélioré

En 2021, l’ABE a continué de progresser dans la mise en œuvre de sa feuille de route et de sa stratégie concernant la publication d’informations au titre du pilier 3, en mettant l’accent sur:

- la publication des indicateurs d’importance systémique mondiale par les établissements d’importance systémique mondiale (EISm);

- la publication des expositions au risque de taux d’intérêt pour les positions non détenues dans le portefeuille de négociation (risque de taux d’intérêt inhérent au portefeuille bancaire);

- la publication des risques ESG;

- la publication des fonds de placement par les entreprises d’investissement.

Figure 9 –Publication d’informations ESG dans l’UE

Évaluer les niveaux de fraude dans les paiements de détail

L’ABE a analysé les données relatives à la fraude aux paiements communiquées par le secteur afin d’évaluer l’efficacité des exigences en matière de sécurité des paiements qu’elle a élaborées ces dernières années. L’une des principales observations est que la fraude est nettement plus importante dans les opérations transfrontières effectuées avec des contreparties situées en dehors de l’Espace économique européen (EEE), pour lesquelles aucune exigence d’authentification forte du client ne s’applique, que dans les opérations effectuées à l’intérieur de l’EEE (où l’authentification forte du client s’applique).

Figure 10 –Part des opérations frauduleuses (en termes de volume total des opérations) lorsque les paiements sont exécutés au niveau national, à l’intérieur et à l’extérieur de l’EEE

Source: document de réflexion sur les observations préliminaires de l’ABE concernant les données relatives à la fraude aux paiements au titre de la DSP2, telles que communiquées par les prestataires de services de paiement des pays concernés

Selon d’autres observations, dans l’ensemble, les exigences réglementaires élaborées pour la sécurité des paiements ont l’effet souhaité. Par exemple, la part des paiements frauduleux dans le volume et la valeur du total des paiements est nettement plus faible pour les opérations assorties d’une authentification forte du client que pour celles qui ne le sont pas.

Figure 11 –Part des opérations frauduleuses (en volume et en valeur du total des opérations) pour les paiements par carte à distance déclarés par les émetteurs et les acquéreurs, avec et sans authentification forte du client

Source: document de réflexion sur les observations préliminaires de l’ABE concernant les données relatives à la fraude aux paiements au titre de la DSP2, telles que communiquées par les prestataires de services de paiement des pays concernés

Contribuer au développement sain de l’innovation financière dans le secteur financier

En 2021, l’ABE a continué de surveiller l’émergence et l’évolution des innovations financières sur les marchés financiers. Les crypto-actifs, la finance décentralisée et l’intelligence artificielle, ainsi que les plateformes et solutions numériques facilitant le respect de la législation en matière de LBC/FT, ne sont que quelques exemples parmi d’autres dans la liste actuelle des innovations que l’ABE entend surveiller.

L’ABE a contribué à un large éventail de sujets dans le cadre de la stratégie de la Commission européenne en matière de finance numérique et au-delà, notamment:

- propositions législatives pour le règlement sur les marchés de crypto-actifs (MiCA);

- propositions législatives pour le règlement sur la résilience opérationnelle numérique (DORA);

- utilisation de plateformes numériques dans le secteur des activités bancaires et des paiements de l’UE;

- exigences applicables aux prestataires de services de financement participatif;

- propositions pour les prêts non bancaires.

Figure 12 –Principaux vecteurs du risque opérationnel, selon les banques

Source: figure 97 du rapport d’évaluation des risques de l’ABE 2021

Analyser la technologie réglementaire au sein de l’UE

En 2021, l’ABE a évalué les avantages, les défis et les risques liés à l’utilisation de la technologie réglementaire dans l’UE et analysé l’application de la technologie pour faciliter le respect des exigences réglementaires et rendre les processus de certains établissements financiers plus efficaces et efficients.

Les cinq principaux segments dans lesquels la technologie réglementaire est utilisée le plus largement sont la lutte contre le blanchiment de capitaux et le financement du terrorisme, la prévention de la fraude, la déclaration prudentielle, la sécurité des TIC et les évaluations de la solvabilité.

Figure 13 – Principaux avantages, défis et risques liés à l’utilisation de solutions de technologie réglementaire

Figure 14 – Surveillance continue de l’évolution de la technologie réglementaire

Figure 14 – Surveillance continue de l’évolution de la technologie réglementaire

Identifier les avantages des modèles d’apprentissage automatique utilisés dans le contexte des modèles fondés sur les notations internes pour le risque de crédit, ainsi que les défis y afférents

En 2021, l’ABE a consulté le secteur sur la façon dont de nouveaux modèles sophistiqués d’apprentissage automatique peuvent coexister avec les exigences réglementaires et respecter ces dernières lorsqu’ils sont utilisés dans le cadre de modèles fondés sur les notations internes. Le document de réflexion a examiné plusieurs recommandations fondées sur des principes qui garantiraient l’utilisation prudente des modèles d’apprentissage automatique dans le contexte du cadre fondé sur les notations interne.

Renforcement de la protection des déposants

S’agissant de la protection des déposants, l’ABE a mené des travaux dans trois domaines:

Renforcer la résilience des systèmes nationaux de garantie des dépôts: les orientations révisées sur les tests de résistance par le système de garantie des dépôts (SGD) national élargissent le champ d’application des tests de résistance du SGD en exigeant plus de tests que les orientations initiales. Les organismes d’assurance des dépôts doivent désormais tester leur capacité à effectuer toutes les interventions prévues dans leur mandat légal.

Figure 15 –Étapes des cycles de tests de résistance menés par le SGD

Renforcer la protection des fonds des clients par les organismes d’assurance des dépôts: l’avis sur le traitement des fonds des clients dans le cadre de la directive relative aux systèmes de garantie des dépôts) a évalué les approches actuelles en matière de protection des fonds déposés auprès d’établissements de crédit pour le compte de clients par des entités qui sont elles-mêmes exclues de la protection conférée par les SGD.

Contribuer à un financement harmonisé et transparent des organismes d’assurance des dépôts: les orientations sur la délimitation et la déclaration des moyens financiers disponibles (MFD) des systèmes de garantie des dépôts (SGD), qui visent à renforcer la confiance dans la stabilité financière dans l’ensemble de l’UE en instaurant une application plus harmonisée de la directive relative aux systèmes de garantie des dépôts s’agissant de la réalisation du niveau cible dans le [...] et en améliorant la transparence et la comparabilité des positions financières des SGD.

Mettre en place l’infrastructure nécessaire dans l’UE pour diriger, coordonner et contrôler la surveillance LBC/FT

Le principal domaine prioritaire est toujours l’élaboration de politiques en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, encourageant la coopération entre les autorités compétentes des États membres dans cette lutte et soutenant la mise en œuvre effective du cadre général de l’UE en la matière par la formation et le renforcement des capacités.

Mettre en place une approche fondée sur les données pour surveiller les risques de BC/FT

L’ABE a effectué des travaux préparatoires qui ont mené au lancement, en janvier 2022, de l’EuReCa, système européen de déclaration des lacunes importantes en matière de lutte contre le financement du terrorisme et contre le blanchiment de capitaux. L’ABE compte utiliser l’EuReCa pour rassembler, structurer et partager des informations sur les lacunes importantes des établissements financiers en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, identifiées par les autorités compétentes, et sur les mesures que ces autorités ont prises pour remédier à ces lacunes.

Parallèlement, l’ABE a continué de surveiller les nouveaux risques de blanchiment de capitaux et de financement du terrorisme et a alerté les autorités compétentes et le grand public selon les besoins. L’ABE a publié un avis sur les risques de blanchiment de capitaux et de financement du terrorisme qui touchent le secteur financier de l’UE. Elle a recensé les risques liés aux monnaies virtuelles et aux services financiers innovants, la réduction des risques, les risques liés à la fiscalité et les risques associés à la pandémie de COVID-19. Son avis inclut des recommandations ciblées à l’attention des autorités compétentes, afin qu’elles remédient aux lacunes identifiées.

Intégrer et gérer les risques ESG

Il est largement admis que les facteurs ESG peuvent engendrer des risques financiers et que le secteur financier devrait jouer un rôle clé tant en termes de gestion des risques que de facilitation de la transition vers une économie plus durable. Des définitions claires et des méthodes efficaces d’évaluation des risques sont nécessaires pour progresser à cet égard.

En 2021, l’ABE a publié un rapport sur la gestion et la surveillance des risques ESG pour les établissements de crédit et les entreprises d’investissement, qui harmonise les définitions, décrit les méthodes disponibles et présente les propositions et recommandations de l’ABE sur la façon dont les établissements devraient traiter les risques ESG et sur la façon dont les autorités de surveillance devraient évaluer les pratiques des établissements en matière de gestion des risques ESG.

Figure 16 –Contenu principal du rapport de l’ABE sur la gestion et la surveillance des risques ESG

Définir les normes de publication d’informations en matière de durabilité

L’ABE entend soutenir les établissements dans leurs obligations de publication d’informations, en facilitant l’accès des parties prenantes à des informations comparables sur les activités de prêt et d’investissement qui sont exposées à des risques ESG, tout en leur permettant de comparer les performances des établissements en matière de durabilité. À cette fin, l’ABE a participé à la définition de normes de publication d’informations en matière de durabilité avec ses normes techniques pour la publication d’informations sur les risques ESG au titre du pilier 3.

Figure 17 – Publication d’informations ESG – Pilier II

Poser les bases de l’intégration du risque climatique dans le cadre des tests de résistance

L’ABE a abordé les risques liés au climat dans son test de résistance climatique et analyse de scénarios. L’exercice pilote de l’ABE, mené en mai 2021, constitue la première initiative sur le risque climatique à l’échelle de l’UE. Il a été mené auprès de 29 banques situées dans 10 pays de l’UE et représentant environ 50 % des actifs du secteur bancaire de l’UE (47 % de ses actifs pondérés en fonction des risques), qui ont participé à titre volontaire. Avec pour priorité le risque lié à la transition, son principal objectif était d’étudier les données et les défis méthodologiques afin de classer les expositions susceptibles d’être vulnérables aux risques climatiques et d’évaluer la volonté des banques d’appliquer la taxinomie verte de l’UE. L’expérience acquise tant par l’ABE que par les banques participantes a été positive. L’exercice a permis de mieux comprendre les capacités de données des banques pour l’évaluation des risques climatiques. Les banques déploient des efforts considérables pour étendre leurs infrastructures de données et de modélisation, mais il reste encore beaucoup à faire, en particulier s’agissant des informations spécifiques au client au niveau de l’activité et de l’intégration de composantes prospectives (telles que les stratégies de transition) dans les outils d’évaluation des risques climatiques.

Fournir des orientations sur les fonds propres et les engagements éligibles incluant des caractéristiques ESG

Compte tenu de la tendance récente du marché à émettre des instruments de fonds propres ou d’engagements éligibles présentant des caractéristiques ESG liées aux labels ESG, l’ABE a inclus des orientations spécifiques dans le rapport sur les fonds propres additionnels de catégorie 1 (AT1) publié en juin 2021. Ces orientations visaient à i) fournir une vue d’ensemble des risques identifiés, ii) commenter les différences recensées dans les clauses et iii) fournir des observations et orientations stratégiques sur l’interaction entre les clauses utilisées pour l’émission d’instruments ESG et les critères d’éligibilité des instruments de fonds propres et d’engagements éligibles. Le but ultime était d’indiquer les meilleures pratiques ou clauses devant si possible être évitées du point de vue des fonds propres et des engagements éligibles.

Progresser dans l’obtention de l’enregistrement dans le système de management environnemental et d’audit (EMAS)

L’ABE a achevé toutes les phases préparatoires de l’enregistrement dans le système communautaire de management environnemental et d’audit (EMAS) en 2021 et a obtenu cet enregistrement en août 2022. Dans sa politique environnementale, l’ABE a exposé ses intentions et ses orientations pour sa performance environnementale et s’est engagée à l’améliorer en continu.

Figure 18 –Pyramide de l’équipe EMAS

Gérer les conséquences de la COVID-19

En 2021, l’ABE a continué d’atténuer les effets à court terme de la pandémie, afin de maintenir la capacité des banques à fournir des prêts et à remédier aux pénuries de liquidités à court terme auxquelles sont confrontées de nombreuses entreprises, en réactivant ses orientations sur les moratoires législatifs et non législatifs. Toutefois, au bout de plus d’un an de crise, l’accent a été mis sur la gestion complète de la transition, dans toute sa mesure, afin d’assurer un retour homogène à la normalité.

En avril 2021, l’ABE a également donné suite à une enquête qu’elle avait menée en avril 2020 sur la potentielle incidence de la pandémie sur la protection des déposants assurée par les SGD nationaux. La dernière version de l’enquête confirme que la pandémie n’a pas eu d’effets négatifs sur la protection des déposants et réitère la résilience continue des SGD.

L’ABE a également suivi l’évolution et évalué la qualité des actifs des moratoires sur les remboursements de prêts et les régimes de garantie publics mis en place par les autorités pour soutenir les entreprises et les ménages durant la pandémie. Le volume des prêts assortis de moratoires éligibles en vertu des orientations de l’ABE toujours actifs était résiduel fin 2021 (environ 10 milliards d’euros), tandis que les banques déclarent encore environ 700 milliards d’euros de prêts assortis de moratoires éligibles en vertu des orientations de l’ABE qui ont expiré.

Célébration des dix ans de réalisations de l’ABE

L’année 2021 a marqué une étape importante pour l’ABE, qui a fêté sa dixième année d’activité. À l’occasion de cet anniversaire très spécial, l’ABE a organisé plusieurs événements internes et externes.

Image 1: 15 interviews dans 13 pays de l’UE: Allemagne, Belgique, Chypre, Danemark, Espagne, Finlande, France, Grèce, Italie, Pays-Bas, Portugal, République tchèque et Slovénie. Le dialogue local a permis de créer des synergies avec les médias nationaux, ce qui a ensuite permis d’accroître la visibilité de l’ABE et de ses travaux.

L’ABE a également organisé sa conférence de haut niveau EBA@10, qui s’est déroulée dans un format hybride le 26 octobre. L’événement a réuni des parties prenantes de toute l’Union européenne et au-delà afin qu’elles se penchent ensemble sur les progrès accomplis au cours des dix dernières années en matière d’intégration bancaire et financière au sein de l’UE, ainsi que pour examiner les défis et opportunités qui attendent l’ABE. Les enregistrements de la conférence sont disponibles sur le site internet de l’ABE.

Cinq domaines stratégiques pour 2022:

Assurer le suivi et la mise à jour du cadre prudentiel de supervision et de résolution

Réexaminer et renforcer le cadre de simulation de crise à l’échelle de l’UE

Données bancaires et financières: tirer profit d’EUCLID

Résilience numérique, technologie financière et innovation: analyse approfondie et partage des informations

LBC/FT et contribution à une nouvelle infrastructure dans l’UE

Deux priorités horizontales pour les travaux politiques:

ESG: fourniture d’outils pour mesurer et gérer les risques

COVID-19: suivi et atténuation de l’incidence