Sintesi della relazione annuale 2021

Il 2021 ha segnato il nostro decimo anniversario e abbiamo celebrato questo importante traguardo speciale riflettendo su tutte le principali conquiste dell’ultimo decennio, sui progressi compiuti finora e definendo il tono delle sfide che ci attendono.

Dal 2011 abbiamo sviluppato un insieme armonizzato e coerente di norme sugli aspetti prudenziali e di risoluzione, con oltre 230 norme tecniche, che hanno contribuito a creare condizioni di parità per gli enti finanziari in tutta l’Unione europea (UE). Abbiamo inoltre fornito ulteriori indicazioni con più di 120 linee guida e risposte a oltre 2 000 domande sull’attuazione delle norme di vigilanza.

José Manuel Campa

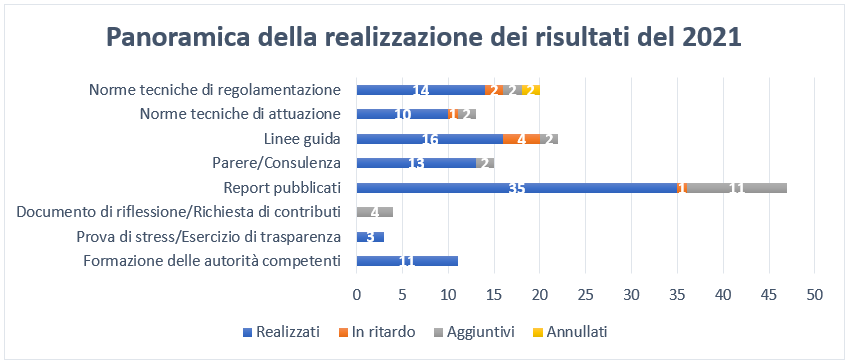

Figura 1: Panoramica dei principali output ottenuti rispetto al programma di lavoro dell’ABE per il 2021

The evolving multi-annual priorities and mandates called for a reorganisation of the EBA working model aimed at increasing focus in key areas, fostering internal synergies and creating new opportunities for staff. We strengthened the Economic and Risk Analysis Department with a new Unit dedicated to Environmental, Social and Governance (ESG) risks and set up a new Department focusing on the entire data value chain, from their definition to their acquisition, management and dissemination. Finally, we created fully-fledged units focusing on Digital Finance and on anti-money laundering and countering the financing of terrorism (AML-CFT).

François-Louis Michaud

Risultati conseguiti nel 2021

Proseguimento degli sviluppi normativi

Progressi nello sviluppo del nuovo quadro prudenziale per le imprese di investimento

Nell’ambito del nuovo regime prudenziale di vigilanza, le imprese di investimento saranno soggette a requisiti prudenziali proporzionati e sensibili al rischio in base alle loro dimensioni e alla gamma di attività svolte o di servizi finanziari forniti. Per facilitare la preparazione dei partecipanti al mercato e la transizione al nuovo quadro prudenziale, l’ABE ha fornito una panoramica della tempistica, del processo e dei deliverable relativi alla direttiva sulle imprese di investimento (IFD) e al regolamento sulle imprese di investimento (IFR) nella roadmap dell’ABE per le imprese di investimento. La roadmap prevede quattro fasi, con 21 norme tecniche e sei linee guida da finalizzare entro la fine del 2022.

Integrazione del quadro normativo nel settore del rischio di mercato e delle infrastrutture di mercato

Nel 2021 l’ABE ha continuato a emanare norme tecniche nell’ambito del rischio di mercato, in conformità alla sua roadmap per i nuovi approcci al rischio di mercato e al rischio di controparte.L’ABE ha inoltre pubblicato le sue linee guida finali che chiariscono i requisiti per l’immissione dei dati utilizzati per calcolare la misura del rischio di perdita attesa nell’ambito del metodo alternativo dei modelli interni. In particolare, tali requisiti mirano a garantire che l’immissione di dati sia calibrata su dati storici che riflettono i prezzi osservati o quotati sul mercato. Tali risultati attesi a livello normativo contribuiscono a garantire la regolare introduzione nell’UE del nuovo quadro di calcolo dei requisiti patrimoniali per il rischio di mercato.

Proseguimento dello sviluppo di un regime onnicomprensivo per una grande esposizione nell’Unione europea

In linea con i suoi nuovi mandati nel pacchetto di misure per la riduzione del rischio adottato dai legislatori europei nel 2019, l’ABE ha sviluppato linee guida per armonizzare il modo in cui le autorità competenti valutano e gestiscono le violazioni dei limiti delle grandi esposizioni da parte degli enti.

Monitoraggio dell’attuazione delle norme globali di Basilea 3

L’ABE conduce un regolare esercizio di monitoraggio di Basilea 3 che analizza i) l’impatto delle norme definitive di Basilea 3 sui coefficienti patrimoniali e di leva finanziaria degli enti creditizi europei e ii) i disavanzi associati che risulterebbero da una mancata convergenza con il quadro di Basilea 3 pienamente attuato.

A settembre 2021, l’ABE ha pubblicato una relazione sul monitoraggio dell’impatto del recepimento del quadro normativo definitivo di Basilea 3 nell’UE, utilizzando i dati di dicembre 2020. La relazione contiene una ripartizione dell’impatto sul requisito minimo di capitale complessivo derivante dal rischio di credito, dal rischio operativo, dalle riforme dell’indice di leva finanziaria e dall’«output floor». I principali fattori che determinano l’impatto del quadro di Basilea 3 sono l’attuazione dell’«output floor» e la riforma del rischio di credito, rispettivamente con il 7,1 % e il 5,1 %. Il nuovo indice di leva finanziaria sta parzialmente controbilanciando del 4,3 % l’impatto delle riforme del Basilea 3 basate sul rischio.

L’ABE si è inoltre adoperata per fornire un contributo al Comitato di Basilea per la vigilanza bancaria (CBVB) prima dell’elaborazione di norme di vigilanza, attraverso nuove attività di raccolta dati che consentono una migliore valutazione delle politiche proposte. Inoltre, l’ABE collabora strettamente con il CBVB per sviluppare metodologie che consentano di valutare più accuratamente l’impatto delle norme di vigilanza proposte da quest’ultimo.

Figura 2: esercizio di monitoraggio del Basilea 3 - impatto del requisito patrimoniale minimo totale per categoria di rischio (data di riferimento dicembre 2020)

Novità a partire da dicembre 2021: l’ABE ha deciso di rendere obbligatorio l’esercizio di Basilea 3. Ciò aiuterà l’ABE a rappresentare efficacemente gli interessi delle istituzioni dell’UE in seno al CBVB e a fornire pareri informati e consulenza tecnica alla Commissione europea.

Applicazione di strumenti di risoluzione efficaci

Nel 2021 l’ABE ha finalizzato le sue Linee guida sulla risoluzione, che rappresentano un passo significativo per completare il quadro giuridico dell’UE in materia di risoluzione sulla base di norme internazionali e per promuovere buone prassi a livello UE. Tenendo conto delle buone prassi sviluppate finora dalle autorità di risoluzione dell’UE sui temi della possibilità di risoluzione, le linee guida stabiliscono i requisiti per migliorare la possibilità di risoluzione nelle aree di continuità operativa relative a risoluzione, accesso alle infrastrutture dei mercati finanziari, dotazione finanziaria e liquidità nella risoluzione, esecuzione del bail-in, riorganizzazione aziendale e comunicazione.

Identificazione, valutazione e monitoraggio dei rischi nel settore bancario dell’UE

La relazione del 2021 sulla valutazione dei rischi ha rilevato che le banche hanno rafforzato la loro capitalizzazione e le loro posizioni di tesoreria. A ciò hanno contribuito la solida ripresa economica e i progressi compiuti nell’affrontare la pandemia di COVID-19.

La valutazione riconosce inoltre che le banche hanno compiuto alcuni progressi in merito alle considerazioni sui rischi ESG. La quota di obbligazioni ESG sul totale delle emissioni bancarie è aumentata negli ultimi anni, raggiungendo quest’anno circa il 20 % dei collocamenti totali delle banche.

Nel 2021 il quadro di rischio dell’ABE trimestrale è rimasto un elemento di spicco che contribuisce alla valutazione regolare del rischio e, parallelamente, svolge il ruolo dell’ABE di diffusione dei dati alle parti interessate. Il quadro dei rischi dell’ABE è diventato un punto di riferimento per i dati di vigilanza granulari aggregati dell’UE e per ogni singolo paese. Fornisce indicatori del rischio fondamentali, completi e di facile utilizzo, per valutare il benessere del settore bancario dell’UE, nonché tabelle statistiche complete per analizzare le tendenze e condurre analisi tra pari.

Figura 3. considerando il settore bancario dell’UE, quali altre fonti di rischio o vulnerabilità potrebbero aumentare ulteriormente nei prossimi 6-12 mesi?

Fonte: domanda aperta alle banche nel RAQ dell’autunno 2021

Prova di stress su scala europea per il 2021

Nel luglio 2021 l’ABE ha pubblicato i risultati della prova di stress su scala europea per il 2021, che ha coinvolto 50 banche rappresentanti circa il 70 % delle attività del settore bancario dell’UE. Dato lo shock economico senza precedenti dovuto alla pandemia del 2020, lo scenario di riferimento ha fornito un utile parametro per valutare e confrontare la situazione delle banche dell’UE. La prova di stress ha inoltre contribuito a fornire una prospettiva su come il sistema bancario potrebbe svilupparsi dopo la pandemia.

Nel complesso, i risultati hanno mostrato che le banche hanno continuato a costruire la loro base di capitale, con un coefficiente di capitale di base di classe 1 (CET1) all’inizio dell’esercizio del 15 %, il più alto da quando l’ABE esegue le prove di stress, nonostante il calo senza precedenti del prodotto interno lordo (PIL) e gli effetti iniziali della pandemia di COVID-19 in quell’anno.

Figura 4: Il processo alla base delle prove di stress su scala europea

Aumento della trasparenza nel settore bancario dell’UE

L’esercizio di trasparenza è una diffusione di dati affermata e consolidata, che fornisce al pubblico una fonte inestimabile di dati sulle singole banche.

L’ABE ha condotto il suo esercizio annuale di trasparenza su scala europea nel dicembre 2021, divulgando dati dettagliati su ogni singola banca per 120 banche in 25 paesi dell’UE e dello Spazio economico europeo (SEE).

I risultati hanno mostrato che le misure di sostegno fiscale e normativo messe in atto durante la pandemia hanno impedito il deterioramento della qualità degli attivi, ma hanno anche reso più difficile per le banche valutare il merito di credito del mutuatario. L’incertezza sulle previsioni economiche potrebbe innescare una rivalutazione dei rischi.

Figura 5. L’esercizio di trasparenza su scala europea nel corso degli anni: l’evoluzione di una raccolta di dati consolidata

Diventare un hub integrato di dati dell’UE

Nel 2021 l’ABE ha completato il suo lavoro in merito allo studio di fattibilità relativo a un sistema coerente e integrato per la raccolta di dati statistici, di risoluzione e prudenziali. La relazione che ne è risultata presenta una visione a lungo termine di come potrebbe essere un sistema di segnalazione integrato. Inoltre evidenzia come i processi di segnalazione potrebbero essere semplificati e migliorati sia per gli enti che per le autorità competenti, e come la cooperazione tra le autorità potrebbe essere rafforzata nelle aree della segnalazione prudenziale, in materia di risoluzione e statistica.

Figura 6: panoramica del sistema di segnalazione integrato

Conclusione del progetto EUCLID

Figura 7: illustrazione del processo EUCLID

Con l’implementazione dell’Infrastruttura centralizzata europea dei dati (EUCLID), l’ABE ha potuto integrare la maggior parte dei suoi dati storici e iniziare a raccogliere informazioni sull’intero settore bancario dell’UE. Grazie all’EUCLID, le varie autorità in contatto con l’ABE hanno acquisito maggiore libertà e flessibilità nella gestione delle trasmissioni di dati all’ABE. I dati master affluiscono costantemente all’ABE, ciò consente di aggiornare senza soluzione di continuità gli obblighi di segnalazione dall’oggi al domani. L’ABE può così risolvere più rapidamente i problemi di segnalazione grazie al feedback automatico dell’EUCLID sulle trasmissioni di dati.

Figura 8: numero di moduli di segnalazione raccolti tramite l’EUCLID (data di riferimento settembre 2021)

Proseguimento dello sviluppo di un quadro informativo completo e migliorato

Nel 2021 l’ABE ha continuato a compiere progressi nell’attuazione della sua roadmap e strategia sulla divulgazione delle informazioni del terzo pilastro, concentrandosi su:

- divulgazione delle informazioni sugli indicatori d’importanza sistemica globale da parte degli enti a rilevanza sistemica a livello globale (G-SIIs);

- divulgazione delle informazioni sull’esposizione al rischio di tasso d’interesse in merito alle posizioni non detenute nel portafoglio di negoziazione (IRRBB);

- divulgazione delle informazioni sui rischi ESG;

- divulgazione delle informazioni sui fondi di investimento da parte delle imprese di investimento.

Figura 9: Divulgazione delle informazioni sull’ESG nell’UE

Valutazione dei livelli di frode nei pagamenti al dettaglio

L’ABE ha effettuato un’analisi dei dati sulle frodi nei pagamenti riportati dal settore per valutare l’efficacia dei requisiti di sicurezza dei pagamenti sviluppati dall’ABE negli ultimi anni. Una delle osservazioni principali è che le frodi sono sostanzialmente più elevate nelle operazioni transfrontaliere con controparti situate al di fuori del SEE, dove non si applicano i requisiti di autenticazione forte del cliente (CSA), rispetto a quelle condotte all’interno del SEE (dove si applica la CSA).

Figura 10: quota di operazioni fraudolente (in termini di volume delle operazioni totali) quando i pagamenti sono eseguiti a livello nazionale, all’interno e all’esterno del SEE

Fonte: documento di riflessione sulle osservazioni preliminari dell’ABE sui dati relativi alle frodi nei pagamenti nell’ambito della PSD2, come riportato dai prestatori di servizi di pagamento dei paesi considerati

Altre osservazioni hanno suggerito che nel complesso i requisiti normativi sviluppati in relazione alla sicurezza dei pagamenti stanno avendo l’effetto desiderato. Ad esempio, la quota di pagamenti fraudolenti sul volume e sul valore totale dei pagamenti è significativamente più bassa per le operazioni autenticate con CSA rispetto a quelle non autenticate.

Figura 11:quota di operazioni fraudolente (in termini di volume e valore delle operazioni totali) per i pagamenti con carta a distanza segnalati da emittenti e acquirenti, con e senza CSA

Fonte: documento di riflessione sulle osservazioni preliminari dell’ABE sui dati relativi alle frodi nei pagamenti nell’ambito della PSD2, come riportato dai prestatori di servizi di pagamento dei paesi considerati

Contribuire al sano sviluppo dell’innovazione finanziaria nel settore finanziario

Nel 2021 l’ABE ha continuato a monitorare l’emergere e l’evolversi delle innovazioni finanziarie nel mercato finanziario. Le cripto-attività, la finanza decentralizzata e l’applicazione dell’intelligenza artificiale (AI), così come le piattaforme e le soluzioni digitali per facilitare la conformità alla AML/CFT, sono solo alcuni esempi d’innovazioni che sono attualmente sul radar di monitoraggio dell’innovazione dell’ABE.

L’ABE ha contribuito a un’ampia gamma di temi nell’ambito della strategia della Commissione europea per la finanza digitale e non solo, tra cui:

- proposte legislative per il regolamento sui mercati delle cripto-attività (MiCA);

- proposte legislative riguardanti un atto sulla resilienza operativa digitale (DORA);

- uso delle piattaforme digitali nel settore bancario e dei pagamenti dell’UE;

- requisiti per i fornitori di servizi di crowdfunding;

- proposte per i prestiti non bancari.

Figura 12: principali fattori di rischio operativo secondo le banche

Fonte: figura 97 della RAR 2021 dell’ABE.

Analisi del mercato RegTech nell’UE

Nel 2021, l’ABE ha valutato i benefici, le sfide e i rischi legati all’uso della tecnologia applicata alla regolamentazione (RegTech) nell’UE e ha analizzato l’applicazione della tecnologia per facilitare la conformità ai requisiti normativi e rendere più efficaci ed efficienti i processi di alcuni enti finanziari.

I primi cinque segmenti individuati in cui la RegTech è maggiormente utilizzata sono l’AML/CFT, la prevenzione delle frodi, la segnalazione prudenziale, la sicurezza informatica e la valutazione del merito creditizio.

Figura 13: Principali vantaggi, sfide e rischi dell’utilizzo di soluzioni in materia di RegTech

Figura 14. Monitoraggio continuo dello sviluppo delle RegTech

Figura 14. Monitoraggio continuo dello sviluppo delle RegTech

Identificazione dei vantaggi e delle sfide dei modelli di apprendimento automatico utilizzati nel contesto dei modelli IRB per il rischio di credito

Nel 2021 l’ABE ha consultato il settore su come i nuovi e sofisticati modelli di apprendimento automatico possano coesistere con i requisiti normativi e rispettarli quando vengono utilizzati nel contesto dei modelli basati sui rating interni (IRB). Il documento di riflessione ha analizzato una serie di raccomandazioni basate su principi che garantirebbero un uso prudente dei modelli di apprendimento automatico nell’ambito dell’IRB.

Rafforzare la tutela dei depositanti

Nell’ambito della tutela dei depositanti, l’ABE ha svolto lavori in tre aree:

Rafforzare la resilienza dei sistemi nazionali di garanzia dei depositi: la revisione delle Linee guida sulle prove di stress condotte dal sistema nazionale di garanzia dei depositi (SGD) estende la portata delle prove di stress del SGD, richiedendo un maggior numero di prove rispetto alle linee guida originali. Gli assicuratori dei depositi devono ora verificare la loro capacità di eseguire tutti gli interventi previsti dal loro mandato legale.

Figura 15: fasi dei cicli delle prove di stress condotte dal SGD

Rafforzare la protezione dei fondi dei clienti da parte degli assicuratori dei depositi: il parere sul trattamento dei fondi dei clienti ai sensi della direttiva relativa ai sistemi di garanzia dei depositi (direttiva SGD) ha valutato gli attuali approcci alla protezione dei fondi depositati presso gli enti creditizi per conto dei clienti da parte di soggetti del settore finanziario che sono a loro volta esclusi dalla protezione degli SGD

Contribuire al finanziamento armonizzato e trasparente degli assicuratori dei depositi: le linee guida sulla delineazione e segnalazione dei mezzi finanziari disponibili (AFM) dei sistemi di garanzia dei depositi, che mirano a migliorare la fiducia nella stabilità finanziaria in tutta l’UE stabilendo un’applicazione più armonizzata della direttiva SGD per quanto riguarda il raggiungimento del livello obiettivo e migliorando la trasparenza e la comparabilità delle posizioni finanziarie degli SGD.

Costruire le infrastrutture nell’UE per guidare, coordinare e monitorare la vigilanza AML/CFT

Le principali aree d’interesse sono rimaste lo sviluppo di politiche relative all’AML/CFT, la promozione della cooperazione tra le autorità competenti degli Stati membri nella lotta contro il riciclaggio e il finanziamento del terrorismo e il sostegno all’effettiva attuazione del quadro generale dell’UE in materia di AML/CFT attraverso la formazione e il rafforzamento delle capacità.

Favorire un approccio basato sui dati per monitorare i rischi di riciclaggio e di finanziamento del terrorismo

L’ABE ha svolto i lavori preparatori che hanno portato al lancio, nel gennaio 2022, di EuReCA, il sistema europeo di notifica delle carenze rilevanti in materia di AML/CFT. L’ABE intende utilizzare EuReCA per raccogliere, strutturare e condividere le informazioni sulle carenze sostanziali degli enti finanziari in materia di AML/CFT, identificate dalle autorità competenti, e sulle misure adottate da tali autorità per correggere tali carenze sostanziali.

Inoltre, l’ABE ha continuato a monitorare i nuovi rischi di riciclaggio (ML) e di finanziamento del terrorismo (TF), allertando le autorità competenti e il pubblico in generale, ove necessario. L’ABE ha emesso un parere sui rischi di ML e TF che interessano il settore finanziario dell’UE. Il parere individua i rischi legati alle valute virtuali e ai servizi finanziari innovativi, alla riduzione dei rischi, ai rischi fiscali e ai rischi associati alla pandemia di COVID-19. Contiene inoltre raccomandazioni mirate alle autorità competenti per colmare le lacune individuate.

Integrazione e gestione dei rischi ESG

È ampiamente riconosciuto che i fattori ESG possono tradursi in rischi finanziari e che il settore finanziario dovrebbe svolgere un ruolo chiave sia in termini di gestione dei rischi che di agevolazione della transizione verso un’economia più sostenibile. Per compiere progressi in questo senso sono necessarie definizioni chiare e metodologie efficaci di valutazione del rischio.

Nel 2021, l’ABE ha pubblicato una Relazione sulla gestione e la vigilanza dei rischi ESG per gli enti creditizi e le imprese di investimento che armonizza le definizioni e descrive le metodologie disponibili, oltre a presentare le proposte e le raccomandazioni dell’ABE su come gli enti dovrebbero affrontare i rischi ESG e su come le autorità di vigilanza dovrebbero valutare le pratiche di gestione del rischio ESG degli enti.

Figura 16:contenuto principale della relazione dell’ABE sulla gestione del rischio ESG e la vigilanza

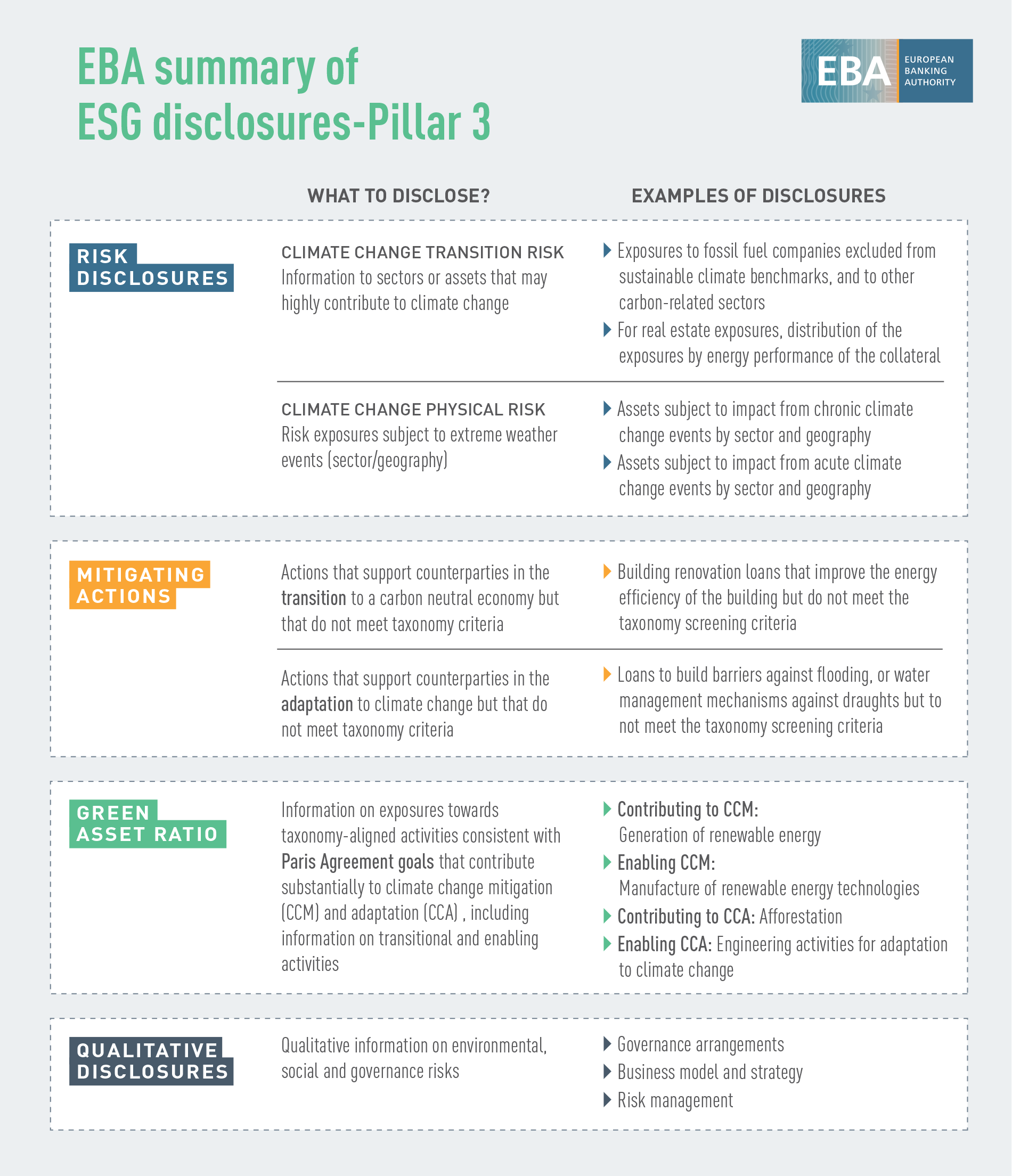

Definizione di standard informativi sulla sostenibilità

L’ABE intende sostenere gli enti nell’adempimento dei loro obblighi di divulgazione delle informazioni, facilitando l’accesso delle parti interessate a informazioni comparabili sulle attività di prestito e d’investimento soggette a rischi ESG e consentendo loro di confrontare le performance di sostenibilità degli enti. A tal fine, l’ABE ha contribuito a definire gli standard d’informativa sulla sostenibilità con le sue norme tecniche per la divulgazione delle informazioni sui rischi ESG nell’ambito del terzo pilastro.

Figura 17: divulgazione delle informazioni ESG nell’ambito del secondo pilastro

Porre le basi per l’integrazione del rischio climatico nel quadro delle prove di stress

L’ABE ha affrontato i rischi legati al clima nella sua prova di stress climatica e analisi di scenario. Lo studio pilota dell’ABE, condotto nel maggio 2021, è stata la prima iniziativa a livello europeo sul rischio climatico ed è stato condotto con 29 banche volontarie di 10 paesi dell’UE che rappresentano circa il 50 % delle attività del settore bancario nell’UE (47 % delle attività ponderate per il rischio). Si è concentrato sul rischio di transizione e il suo obiettivo principale è stato quello di esplorare i dati e le sfide metodologiche per classificare le esposizioni potenzialmente vulnerabili ai rischi climatici e valutare la disponibilità delle banche ad applicare la tassonomia verde dell’UE. L’esperienza acquisita sia dall’ABE che dalle banche partecipanti è stata positiva. Ha contribuito a far capire a che punto sono le banche in termini di capacità dei dati per valutare il rischio climatico. Le banche stanno compiendo sforzi significativi per ampliare le loro infrastrutture di dati e modelli, ma resta ancora molto lavoro da fare, soprattutto per quanto riguarda le informazioni specifiche del cliente a livello di attività e l’incorporazione di componenti prospettiche (come le strategie di transizione) negli strumenti di valutazione del rischio climatico.

Fornire linee guida sui fondi propri e sulla passività ammissibile che includono caratteristiche ESG

Alla luce della recente tendenza del mercato a emettere fondi propri o strumenti di passività ammissibile con caratteristiche ESG legate a etichettature ESG, l’ABE ha incluso una guida dedicata nella relazione sul capitale aggiuntivo di classe 1 (AT1) pubblicata a giugno 2021. Lo scopo di questa guida era quello di i) fornire una panoramica dei rischi identificati, ii) commentare le differenze individuate nelle clausole di flessibilità e iii) fornire osservazioni e indicazioni di policy sull’interazione tra le clausole utilizzate per l’emissione ESG e i criteri di ammissibilità per i fondi propri e gli strumenti di passività ammissibile. L’obiettivo finale era quello d’indicare le buone prassi o le pratiche/clausole che dovrebbero essere evitate dal punto di vista dei fondi propri e delle passività ammissibili.

Progressi verso l’ottenimento della registrazione al sistema di ecogestione e audit (EMAS)

Nel 2021 l’ABE ha completato con successo tutte le fasi preparatorie per la registrazione al sistema di ecogestione e audit (EMAS) e ha ottenuto la registrazione nell’agosto 2022. Nella sua politica ambientale l’ABE ha definito le proprie intenzioni e la direzione da seguire in merito al proprio impegno ambientale e si è impegnata a migliorarlo continuamente.

Figura 18: piramide del team EMAS

Affrontare le conseguenze del COVID-19

Nel 2021 l’ABE ha continuato a mitigare gli effetti a breve termine della pandemia, per mantenere la capacità delle banche di erogare prestiti e affrontare il fabbisogno di liquidità a breve termine di molte imprese, attraverso la riattivazione delle linee guida sulle moratorie legislative e non legislative. Tuttavia, dopo più di un anno di condizioni di crisi, l’attenzione si è spostata sulla gestione della transizione nella sua interezza, al fine di garantire un agevole ritorno alla normalità.

Nell’aprile 2021 l’ABE ha inoltre dato seguito a un’ispezione condotta nell’aprile 2020 sul potenziale impatto della pandemia sulla tutela dei depositanti fornita dagli SGD nazionali. L’ispezione aggiornata ha confermato che la pandemia stessa non ha avuto effetti negativi sulla tutela dei depositanti e ha confermato la continua capacità di recupero degli SGD.

L’ABE ha inoltre monitorato l’evoluzione e valutato la qualità degli attivi delle moratorie sui rimborsi dei prestiti e dei programmi pubblici garantiti che le autorità hanno messo in atto per sostenere le imprese e le famiglie durante la pandemia. Il volume dei prestiti con moratorie attive ammissibili all’ABE era residuale alla fine del 2021 (circa 10 miliardi di euro), mentre le banche segnalano ancora circa 700 miliardi di euro di prestiti con moratorie scadute ammissibili all’ABE.

Celebrazione dei 10 anni di successo dell’ABE

Il 2021 ha segnato una tappa importante per l’ABE, che ha festeggiato i suoi 10 anni di attività. Per questo speciale anniversario, l’ABE ha organizzato diverse iniziative interne ed esterne.

Immagine: 1 15 interviste in 13 Stati membri dell’UE: Belgio, Cipro, Repubblica ceca, Danimarca, Francia, Finlandia, Germania, Grecia, Italia, Paesi Bassi, Portogallo, Slovenia, Spagna. Il coinvolgimento a livello locale ha contribuito a creare sinergie con i media nazionali, che a loro volta hanno portato a una maggiore visibilità dell’ABE e del suo lavoro.

L’ABE ha inoltre organizzato la sua conferenza di alto livello ABE@10, che si è svolta in formato ibrido il 26 ottobre. L’evento ha riunito le parti interessate di tutta l’Unione europea e non solo, per riflettere insieme sui progressi compiuti negli ultimi 10 anni in materia d’integrazione bancaria e finanziaria dell’UE, nonché per esaminare le sfide e le opportunità future dell’ABE. Le registrazioni della conferenza sono disponibili sul sito web dell’ABE.

Cinque aree strategiche per il 2022:

Monitorare e aggiornare il quadro prudenziale per la vigilanza e la risoluzione

Rivedere e rafforzare il quadro delle prove di stress al livello dell’UE

Dati bancari e finanziari: sfruttare l’EUCLID

Resilienza operativa digitale, tecnologia finanziaria e innovazione: approfondire l’analisi e la condivisione delle informazioni

Affrontare l’AML/CFT: contribuire a una nuova infrastruttura dell’UE

Due priorità orizzontali per il lavoro relativo alle politiche:

ESG: fornire strumenti per misurare e gestire i rischi

COVID-19: monitorare e mitigare l’impatto