Shrnutí výroční zprávy orgánu EBA za rok 2021

V roce 2021 jsme si připomněli desetileté výročí a tento mimořádný a významný milník jsme oslavili reflexí všech klíčových úspěchů uplynulého desetiletí, dosavadního pokroku a také tím, že jsme udali tón výzvám, které stojí před námi.

Od roku 2011 jsme vytvořili harmonizovaný a konzistentní soubor pravidel týkajících se obezřetnostních aspektů a řešení krize zahrnující více než 230 technických norem, které pomohly vytvořit rovné podmínky pro finanční instituce v celé Evropské unii (EU). Poskytli jsme také další pokyny ve více než 120 obecných pokynech a odpovědi na více než 2 000 otázek a odpovědí týkajících se jejich provádění v oblasti dohledu.

José Manuel Campa

Obrázek 1: Přehled hlavních výsledků dosažených v rámci pracovního programu EBA na rok 2021

Vývoj víceletých priorit a mandátů si vyžádal reorganizaci pracovního modelu orgánu EBA, jejímž cílem bylo zvýšit zaměření na klíčové oblasti, podpořit vnitřní synergie a vytvořit nové příležitosti pro zaměstnance. Posílili jsme oddělení ekonomické analýzy a analýzy rizik o nový útvar zaměřený na environmentální, sociální a správní rizika (ESG) a zřídili jsme nové oddělení zaměřené na celý hodnotový řetězec dat, od jejich definice až po jejich získávání, správu a šíření. V neposlední řadě jsme vytvořili plnohodnotné útvary zaměřené na digitální finance a na boj proti praní peněz a financování terorismu (AML-CFT).

François-Louis Michaud

Úspěchy v roce 2021

Pokračování vývoje v oblasti regulace

Pokrok ve vývoji nového obezřetnostního rámce pro investiční podniky

V rámci nového obezřetnostního režimu budou investiční podniky podléhat přiměřeným obezřetnostním požadavkům citlivým na rizika na základě jejich velikosti a rozsahu vykonávaných činností nebo poskytovaných finančních služeb. S cílem usnadnit účastníkům trhu přípravu a přechod na nový obezřetnostní rámec poskytl orgán EBA přehled očekávaného časového harmonogramu, postupu a výsledků souvisejících se směrnicí o obezřetnostním dohledu nad investičními podniky (IFD) a nařízením o obezřetnostních požadavcích na investiční podniky (IFR) v rámci plánu orgánu EBA v oblasti investičních podniků. Plán počítá se čtyřmi fázemi, přičemž do konce roku 2022 má být dokončeno 21 technických norem a šest obecných pokynů.

Doplnění regulačního rámce v oblasti tržního rizika a tržní infrastruktury

V roce 2021 orgán EBA pokračoval v předkládání technických norem v oblasti tržního rizika v souladu se svým plánem pro nové přístupy k tržnímu riziku a úvěrovému riziku protistrany. Orgán EBA rovněž zveřejnil své konečné obecné pokyny objasňující požadavky na vstupní údaje používané k výpočtu rizikového ukazatele očekávaného deficitu v rámci alternativního přístupu interního modelu. Cílem těchto požadavků je zejména zajistit, aby vstupní údaje byly kalibrovány podle historických údajů odrážejících ceny pozorované nebo kótované na trhu. Tyto regulační výsledky přispívají k zajištění hladkého zavedení revidovaného rámce pro výpočet kapitálových požadavků k tržnímu riziku v EU.

Pokračování ve vývoji komplexního režimu velkých expozic v Evropské unii

V souladu se svými novými mandáty v balíčku opatření ke snížení rizik, který evropští zákonodárci přijali v roce 2019, vypracoval orgán EBA obecné pokyny k harmonizaci způsobu, jakým příslušné orgány posuzují a řídí porušování limitů velkých expozic ze strany institucí.

Monitorování provádění globálních standardů rámce Basel III

Orgán EBA provádí pravidelné monitorování rámce Basel III, přičemž analyzuje i) dopad konečných pravidel rámce Basel III na kapitálové a pákové poměry evropských úvěrových institucí a ii) související nedostatky, které by vznikly v důsledku nedostatečné konvergence s plně provedeným rámcem Basel III.

V září 2021 zveřejnil orgán EBA zprávu o monitorování dopadu provádění konečné verze regulačního rámce Basel III v EU za použití údajů k prosinci 2020. Zpráva obsahuje analýzu dopadu na celkový minimální kapitálový požadavek vyplývající z reforem úvěrového rizika, operačního rizika a ukazatele pákového poměru a ze spodní hranice pro rizikové váhy (tzv. output floor). Hlavními faktory, které posilují dopad rámce Basel III, jsou zavedení spodní hranice pro rizikové váhy ve výši 7,1 % a reforma úvěrového rizika ve výši 5,1 %. Nový ukazatel pákového poměru částečně vyrovnává dopad reforem založených na riziku podle rámce Basel III o 4,3 %.

Orgán EBA také aktivně poskytl vstupní podklady Basilejskému výboru pro bankovní dohled (BCBS) před vypracováním norem v oblasti dohledu, a to vykonáváním nových činností v oblasti sběru údajů, které umožňují lepší posouzení navrhovaných politik. Kromě toho orgán EBA úzce spolupracuje s výborem BCBS na vývoji metodik, které přesněji vyhodnocují dopad navrhovaných norem v oblasti dohledu výboru BCBS.

Obrázek 2: Monitorování prováděné podle rámce Basel III – celkový dopad minimálního kapitálového požadavku podle kategorií rizik (referenční datum prosinec 2020)

Nově od prosince 2021: orgán EBA rozhodl, že monitorování rámce Basel III bude povinné. To orgánu EBA pomůže účinně zastupovat zájmy orgánů EU ve výboru BCBS a poskytovat Evropské komisi informovaná stanoviska a technické poradenství.

Zavádění účinných nástrojů k řešení krize

V roce 2021 orgán EBA dokončil své obecné pokyny ke způsobilosti k řešení krize, které představují významný krok k doplnění právního rámce EU v oblasti řešení krize na základě mezinárodních standardů a s využitím osvědčených postupů EU. Obecné pokyny shrnují osvědčené postupy, které dosud vypracovaly orgány EU příslušné k řešení krize v oblasti způsobilosti k řešení krize, a stanoví požadavky na zlepšení způsobilosti k řešení krize v oblastech kontinuity provozu při řešení krize, přístupu k infrastruktuře finančního trhu, financování a likvidity při řešení krize, provádění rekapitalizace z vnitřních zdrojů, reorganizace podniků a komunikace.

Identifikace, posuzování a monitorování rizik v bankovním sektoru EU

Na základě zprávy o posouzení rizik z roku 2021 bylo zjištěno, že banky posílily svou kapitalizaci a likvidní pozici. Pomohlo jim silné hospodářské oživení a pokrok dosažený v boji proti pandemii COVID-19.

Posouzení rovněž uznává, že banky dosáhly určitého pokroku v oblasti zohledňování rizik ESG. Podíl dluhopisů ESG na celkových bankovních emisích se v posledních letech zvýšil a v letošním roce dosáhl přibližně 20 % celkových emisí bank.

V roce 2021 byl čtvrtletní přehled ukazatelů rizik orgánu EBA hlavním prvkem, který přispíval k pravidelnému posuzování rizik a současně plnil úlohu orgánu EBA při šíření údajů zúčastněným stranám. Přehled ukazatelů rizik orgánu EBA se stal referenčním bodem pro podrobné souhrnné údaje a údaje o jednotlivých zemích EU v oblasti dohledu. Poskytuje komplexní a snadno použitelné základní ukazatele rizik pro posuzování stavu bankovního sektoru EU a také ucelené statistické tabulky pro analýzu trendů a provádění srovnávacích analýz.

Obrázek 3: Pokud se podíváme na bankovní sektor EU, které další zdroje rizik nebo zranitelná místa se v příštích šesti až dvanácti měsících pravděpodobně dále zvýší?

Zdroj: otevřená otázka bankám v rámci dotazníku k posouzení rizik na podzim 2021

Zátěžový test na úrovni celé Unie pro rok 2021

V červenci 2021 zveřejnil orgán EBA výsledky zátěžového testu na úrovni celé Unie pro rok 2021, který zahrnoval 50 bank zastupujících zhruba 70 % celkových aktiv bankovního sektoru EU. Vzhledem k bezprecedentnímu makroekonomickému šoku způsobenému pandemií v roce 2020 poskytl základní scénář užitečné měřítko pro posouzení a srovnání situace bank v EU. Zátěžový test také pomohl získat představu o tom, jak by se bankovní systém mohl vyvíjet po pandemii.

Celkově výsledky ukázaly, že banky pokračovaly v budování své kapitálové základny, přičemž poměr kmenového kapitálu tier 1 na začátku testu činil 15 %, což je nejvyšší hodnota od doby, kdy orgán EBA provádí zátěžové testy, a to navzdory bezprecedentnímu poklesu hrubého domácího produktu (HDP) a počátečním dopadům pandemie COVID-19 v daném roce.

Obrázek 4: Postup celounijního zátěžového testu

Zvyšování transparentnosti v bankovním sektoru EU

Posouzení transparentnosti je dobře zavedené a konsolidované šíření dat, které poskytuje veřejnosti neocenitelný zdroj údajů o jednotlivých bankách.

V prosinci 2021 provedl orgán EBA každoroční posouzení transparentnosti na úrovni celé EU a zveřejnil podrobné údaje o 120 bankách z 25 zemí EU a Evropského hospodářského prostoru (EHP).

Výsledky ukázaly, že fiskální a regulační podpůrná opatření zavedená během pandemie zabránila zhoršení kvality aktiv, ale zároveň ztížila bankám posouzení úvěruschopnosti dlužníků. Nejistota ohledně ekonomického výhledu by mohla vyvolat přecenění rizik.

Obrázek 5: Celounijní posouzení transparentnosti v průběhu let: vývoj zavedeného sběru dat

Zahájení činností integrovaného datového centra EU

V roce 2021 orgán EBA dokončil práci na studii proveditelnosti konzistentního a integrovaného systému pro sběr statistických údajů, údajů týkajících se řešení krize a obezřetnostních údajů. Výsledná zpráva předkládá dlouhodobou vizi, jak by mohl integrovaný systém vykazování vypadat. Zdůrazňuje také, jak by bylo možné zefektivnit a zlepšit procesy vykazování jak pro instituce, tak pro příslušné orgány a jak by bylo možné posílit spolupráci mezi orgány v oblastech obezřetnostního výkaznictví, výkaznictví při řešení krize a statistického výkaznictví.

Obrázek 6: Přehled integrovaného systému výkaznictví

Dokončení projektu EUCLID

Obrázek 7: Vysvětlení procesu EUCLID

Díky zavedení evropské centralizované datové infrastruktury (EUCLID) mohl orgán EBA integrovat většinu svých historických údajů a začít shromažďovat informace o celém bankovním sektoru EU. Díky platformě EUCLID získaly různé orgány, které spolupracují s orgánem EBA, další svobodu a flexibilitu při řízení přenosů údajů orgánu EBA. Hlavní údaje jsou orgánu EBA předávány plynule, což vede k tomu, že se přes noc připravují průběžně aktualizované vykazovací povinnosti. Orgán EBA tak může rychleji řešit problémy s vykazováním prostřednictvím automatické zpětné vazby infrastruktury EUCLID týkající se předávání údajů.

Obrázek 8: Počet modulů pro vykazování shromážděných prostřednictvím infrastruktury EUCLID (referenční datum září 2021)

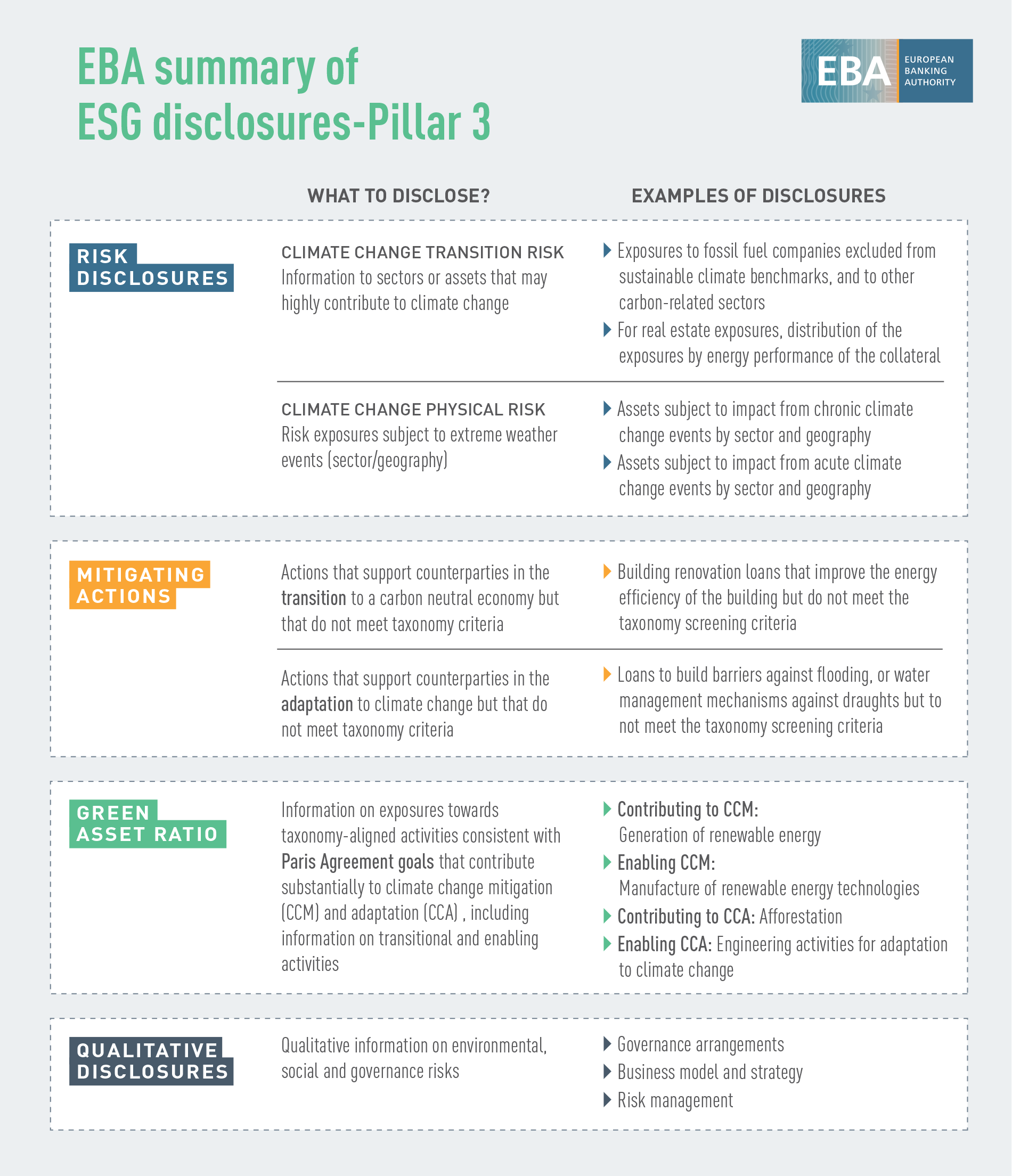

Pokračování ve vývoji komplexního a rozšířeného rámce pro zpřístupňování informací

V roce 2021 orgán EBA pokračoval v pokroku při provádění svého plánu a strategie pro zpřístupňování informací podle pilíře 3 se zaměřením na:

- zpřístupňování informací o ukazatelích globálního systémového významu globálními systémově významnými institucemi (G-SVI),

- zpřístupňování informací o expozicích vůči úrokovému riziku u pozic nezahrnutých do obchodního portfolia,

- zpřístupňování informací o rizicích ESG,

- zpřístupňování informací o investičních fondech investičními podniky

Obrázek 9: Zpřístupňování informací o rizicích ESG v EU

Posuzování míry podvodů v maloobchodních platbách

Orgán EBA provedl analýzu údajů o podvodech při platbách, které vykázalo odvětví, aby posoudil, jak účinné jsou požadavky na bezpečnost plateb, které orgán EBA vypracoval v minulých letech. Jedním z klíčových zjištění je, že podvody jsou podstatně častější u přeshraničních transakcí s protistranami mimo EHP, kde neplatí žádné požadavky na silné ověření klienta (SCA), než u transakcí prováděných uvnitř EHP (kde se silné ověření klienta uplatňuje).

Obrázek 10: Podíl podvodných transakcí (z hlediska objemu celkových transakcí) při provádění plateb v tuzemsku, v EHP a mimo EHP

Zdroj: diskusní dokument o předběžných připomínkách orgánu EBA k údajům o platebních podvodech podle směrnice PSD2, jak je nahlásili poskytovatelé platebních služeb z posuzovaných zemí

Další připomínky naznačily, že regulační požadavky vypracované v souvislosti s bezpečností plateb mají celkově žádoucí účinek. Například podíl podvodných plateb na celkovém objemu a hodnotě plateb je u transakcí, které jsou ověřeny pomocí silného ověření klienta, výrazně nižší než u těch, které takto ověřeny nejsou.

Obrázek 11: Podíl podvodných transakcí (z hlediska objemu a hodnoty celkových transakcí) u plateb kartou na dálku hlášených vydavateli a akceptanty, se silným ověřením klienta a bez silného ověření klienta

Zdroj: diskusní dokument o předběžných připomínkách orgánu EBA k údajům o platebních podvodech podle směrnice PSD2, jak je nahlásili poskytovatelé platebních služeb z posuzovaných zemí

Přispívání k řádnému rozvoji finančních inovací ve finančním sektoru

V roce 2021 orgán EBA nadále sledoval, jak se finanční inovace objevují a vyvíjejí na finančním trhu. Kryptoaktiva, decentralizované financování a využívání umělé inteligence (UI), jakož i digitální platformy a řešení usnadňující dodržování předpisů v oblasti AML/CFT, to je jen několik příkladů inovací, které jsou v současné době v hledáčku orgánu EBA pro sledování inovací.

Orgán EBA přispěl k široké škále témat v rámci strategie Evropské komise v oblasti digitálních financí i mimo ni, včetně:

- legislativních návrhů nařízení o trzích s kryptoaktivy (MiCA),

- legislativních návrhů aktu o digitální provozní odolnosti (DORA),

- využívání digitálních platforem v bankovním a platebním sektoru EU,

- požadavků na poskytovatele služeb skupinového financování,

- návrhů týkajících se nebankovních půjček.

Obrázek 12: Hlavní faktory operačního rizika z pohledu bank

Zdroj: Obrázek 97 ze zprávy orgánu EBA o posouzení rizik z roku 2021

Analýza trhu RegTech v EU

V roce 2021 orgán EBA posoudil přínosy, výzvy a rizika používání regulačních technologií (RegTech) v EU a analyzoval využití technologií k usnadnění dodržování regulatorních požadavků a zvýšení účinnosti a účelnosti některých procesů finančních institucí.

Mezi pět zjištěných hlavních oblastí, v nichž se RegTech využívají nejčastěji, patří AML/CFT, prevence podvodů, obezřetnostní výkaznictví, bezpečnost IKT a posuzování úvěruschopnosti.

Obrázek 13: Hlavní výhody, výzvy a rizika používání řešení RegTech

Obrázek 14: Pokračující sledování vývoje RegTech

Obrázek 14: Pokračující sledování vývoje RegTech

Určení přínosů a výzev modelů strojového učení používaných v kontextu modelů IRB pro úvěrové riziko

V roce 2021 orgán EBA konzultoval s odvětvím, jak mohou nové, sofistikované modely strojového učení koexistovat s regulatorními požadavky a dodržovat je, jsou-li použity v kontextu modelů založených na interním ratingu (IRB). Diskusní dokument zkoumal soubor doporučení založených na zásadách, která by zajistila obezřetné používání modelů strojového učení v kontextu rámce IRB.

Posilování ochrany vkladatelů

V souvislosti s ochranou vkladatelů provedl orgán EBA práci ve třech oblastech:

Posílení odolnosti vnitrostátních systémů pojištění vkladů: revidované znění obecných pokynů k zátěžovým testům prováděným vnitrostátním systémem pojištění vkladů rozšiřuje rozsah zátěžových testů systému pojištění vkladů tím, že ve srovnání s původními obecnými pokyny vyžaduje více testů. Pojistitelé vkladů nyní musí otestovat svou schopnost provádět všechny zásahy, které jsou součástí jejich právního mandátu.

Obrázek 15: Kroky cyklů zátěžového testování prováděného systémem pojištění vkladů

Posílení ochrany finančních prostředků klientů ze strany pojistitelů vkladů: stanovisko k zacházení s finančními prostředky klientů podle směrnice o systémech pojištění vkladů posoudilo stávající přístupy k ochraně finančních prostředků uložených u úvěrových institucí jménem klientů subjekty, které jsou samy vyloučeny z ochrany poskytované systémem pojištění vkladů.

Přispění k harmonizovanému a transparentnímu financování pojistitelů vkladů: obecné pokyny k vymezení disponibilních finančních prostředků v systémech pojištění vkladů a podávání zpráv o nich mají za cíl zvýšit důvěru ve finanční stabilitu v celé EU zavedením harmonizovanějšího uplatňování směrnice o systémech pojištění vkladů s ohledem na dosažení cílové úrovně a zvýšením transparentnosti a srovnatelnosti finančních pozic systémů pojištění vkladů.

Budování infrastruktury v EU za účelem vedení, koordinace a monitorování dohledu v oblasti AML/CFT

Hlavními oblastmi zájmu zůstaly rozvoj politiky v oblasti AML/CFT, podpora spolupráce mezi příslušnými orgány členských států v oblasti AML/CFT a podpora účinného provádění celkového rámce EU pro AML/CFT prostřednictvím odborné přípravy a budování kapacit.

Zavedení přístupu monitorování rizik praní peněz a financování terorismu založeného na datech

Orgán EBA provedl přípravné práce, které vedly ke spuštění EuReCA, evropského systému hlášení závažných nedostatků v oblasti CFT/AML, v lednu 2022. Cílem orgánu EBA je využívat systém EuReCA ke shromažďování, strukturování a sdílení informací o závažných nedostatcích finančních institucí v oblasti AML/CFT, které zjistily příslušné orgány, a o opatřeních, která tyto orgány přijaly k nápravě těchto závažných nedostatků.

Kromě toho orgán EBA pokračoval ve sledování nových rizik praní peněz a financování terorismu a v případě potřeby upozorňoval příslušné orgány a širokou veřejnost. Orgán EBA vydal stanovisko k rizikům praní peněz a financování terorismu, která ovlivňují finanční sektor EU. Identifikoval rizika související s virtuálními měnami a inovativními finančními službami, snižováním rizik, riziky souvisejícími s daněmi a riziky spojenými s pandemií COVID-19. Stanovisko obsahovalo cílená doporučení příslušným orgánům k odstranění zjištěných nedostatků.

Integrace a řízení rizik ESG

Všeobecně platí, že faktory ESG se mohou promítnout do finančních rizik a že finanční sektor by měl hrát klíčovou roli jak při řízení rizik, tak při usnadňování přechodu k udržitelnější ekonomice. K dosažení pokroku v tomto ohledu jsou nezbytné jasné definice a účinné metodiky posuzování rizik.

V roce 2021 zveřejnil orgán EBA zprávu o řízení rizik ESG pro úvěrové instituce a investiční podniky a o dohledu nad nimi, která harmonizuje definice a popisuje dostupné metodiky a také uvádí návrhy a doporučení orgánu EBA ohledně toho, jak by instituce měly řešit rizika ESG a jak by orgány dohledu měly posuzovat postupy institucí v oblasti řízení rizik ESG.

Obrázek 16: Hlavní obsah zprávy orgánu EBA o řízení rizik ESG a o dohledu nad nimi

Definování norem pro zpřístupňování informací o udržitelnosti

Cílem orgánu EBA je podpořit instituce v plnění jejich povinností týkajících se zpřístupňování informací a usnadnit zúčastněným stranám přístup ke srovnatelným informacím o úvěrových a investičních činnostech, které jsou vystaveny rizikům souvisejícím s ESG, a zároveň jim umožnit porovnávat výsledky institucí v oblasti udržitelnosti. Orgán EBA proto přispěl k definování norem pro zpřístupňování informací o udržitelnosti svými technickými normami pro zpřístupňování informací o rizicích ESG v rámci pilíře 3.

Obrázek 17: Zpřístupňování informací o rizicích ESG – pilíř II

Položení základů pro začlenění klimatického rizika do rámce zátěžového testování

Orgán EBA se zabýval riziky souvisejícími s klimatem ve svém klimatickém zátěžovém testu a analýze scénářů. Pilotní projekt orgánu EBA, který proběhl v květnu 2021, byl první celoevropskou iniciativou týkající se klimatického rizika a zúčastnilo se ho 29 dobrovolníků z řad bank z deseti zemí EU, které představují přibližně 50 % aktiv bankovního sektoru v EU (47 % jeho rizikově vážených aktiv). Zaměřil se na riziko přechodu a jeho hlavním cílem bylo prozkoumat datové a metodické problémy při kategorizaci expozic, které by mohly být potenciálně zranitelné vůči klimatickým rizikům, a posoudit připravenost bank na uplatňování zelené taxonomie EU. Zkušenosti získané orgánem EBA i zúčastněnými bankami byly pozitivní. To přispělo k pochopení toho, jak si banky stojí z hlediska schopnosti zpracování dat pro hodnocení klimatického rizika. Banky vynakládají značné úsilí na rozšíření svých datových a modelovacích infrastruktur, ale stále zbývá vykonat značný objem práce, zejména pokud jde o informace o konkrétních klientech na úrovni činností a začlenění výhledových prvků (jako jsou strategie přechodu) do nástrojů pro hodnocení klimatického rizika.

Poskytování pokynů týkajících se kapitálu a způsobilých závazků, které zahrnují prvky ESG

Vzhledem k nedávnému tržnímu trendu vydávání kapitálových nástrojů nebo nástrojů způsobilých závazků s prvky ESG spojenými s označováním v souladu s kritérii ESG zahrnul orgán EBA pokyny věnované tomuto tématu do zprávy o vedlejším kapitálu tier 1 zveřejněné v červnu 2021. Účelem těchto pokynů bylo i) poskytnout přehled zjištěných rizik, ii) vysvětlit rozdíly zjištěné v ustanoveních a iii) poskytnout poznámky k politice a pokyny k tomu, jak se vzájemně ovlivňují ustanovení používaná s ohledem na emise spojené s faktory ESG a kritéria způsobilosti pro kapitálové nástroje a nástroje způsobilých závazků. Konečným cílem bylo poukázat na osvědčené postupy nebo postupy/ustanovení, kterým je třeba se vyhnout z hlediska kapitálu a způsobilých závazků.

Pokrok na cestě k získání registrace v systému pro environmentální řízení podniků a audit (EMAS)

V roce 2021 orgán EBA úspěšně dokončil všechny přípravné fáze k registraci v systému EU pro environmentální řízení podniků a audit (EMAS) a v srpnu 2022 registraci získal. Ve své politice ochrany životního prostředí orgán EBA stanovil své záměry a směřování v souvislosti se svou environmentální výkonností a zavázal se k jejímu neustálému zlepšování.

Obrázek 18: Pyramida týmu systému EMAS

Řešení následků pandemie COVID-19

V roce 2021 orgán EBA pokračoval ve zmírňování krátkodobých dopadů pandemie, aby mohl zachovat schopnost bank poskytovat úvěry a řešit krátkodobý nedostatek likvidity, s nímž se potýká řada podniků, a to prostřednictvím reaktivace obecných pokynů k legislativním a nelegislativním moratoriím. Po více než roce krizových podmínek se však pozornost přesunula na řízení přechodu v plném rozsahu, aby byl zajištěn hladký návrat k normálu.

V dubnu 2021 orgán EBA rovněž navázal na průzkum, který provedl v dubnu 2020 a který se týkal možného dopadu pandemie na ochranu vkladatelů poskytovanou vnitrostátními systémy pojištění vkladů. Aktualizovaný průzkum potvrdil, že samotná pandemie neměla na ochranu vkladatelů žádné nepříznivé dopady, a potvrdil, že systémy pojištění vkladů jsou i nadále odolné.

Orgán EBA rovněž sledoval vývoj a posuzoval kvalitu aktiv moratoria na splácení úvěrů a systémů veřejných záruk, které orgány zavedly na podporu podniků a domácností během pandemie. Objem úvěrů s aktivními moratorii způsobilými v režimu orgánu EBA byl na konci roku 2021 zbytkový (přibližně 10 miliard EUR), zatímco banky stále vykazují přibližně 700 miliard EUR úvěrů s moratorii způsobilými v režimu orgánu EBA, jejichž platnost skončila.

Oslava deseti let úspěchů orgánu EBA

Rok 2021 byl pro orgán EBA důležitým milníkem, neboť orgán EBA oslavil deset let své činnosti. K tomuto mimořádnému výročí uspořádal orgán EBA několik interních i externích iniciativ.

Obrázek 1: patnáct rozhovorů ve třinácti zemích EU: Belgie, Česká republika, Dánsko, Finsko, Francie, Itálie, Kypr, Německo, Nizozemsko, Portugalsko, Řecko, Slovinsko, Španělsko. Oslovování na místní úrovni pomohlo vytvořit synergie s domácími médii, což následně vedlo k většímu zviditelnění orgánu EBA a jeho práce.

Orgán EBA rovněž uspořádal konferenci na vysoké úrovni EBA@10, která se konala dne 26. října v hybridním formátu. Na této akci se sešly zúčastněné strany z celé Evropské unie i mimo ni, aby se společně zamyslely nad pokrokem dosaženým za posledních deset let v oblasti bankovní a finanční integrace EU a nad výzvami a příležitostmi, které před orgánem EBA stojí. Záznamy z konference jsou k dispozici na internetových stránkách orgánu EBA.

Pět strategických oblastí pro rok 2022:

Monitorování a aktualizace obezřetnostního rámce pro dohled a řešení krizí

Přezkoumání a posílení celoevropského rámce pro zátěžové testování

Bankovní a finanční údaje: využívání platformy EUCLID

Digitální odolnost, finanční technologie a inovace: prohloubení analýzy a sdílení informací

Boj proti praní peněz a financování terorismu: přispění k vytvoření nové infrastruktury v rámci EU

Dvě horizontální priority pro politickou práci:

ESG: poskytnutí nástrojů pro měření a řízení rizik

COVID-19: sledování a zmírňování dopadu