Резюме на годишния доклад за 2021 г.

„През 2021 г. отбелязахме нашата 10-та годишнина и отпразнувахме този специален и важен етап, като разгледахме всички ключови постижения от последното десетилетие, постигнатия до момента напредък, както и като дадохме тон за предизвикателствата, които предстои да срещнем.

От 2011 г. насам разработваме хармонизиран и последователен набор от правила относно пруденциалните аспекти и аспектите на преструктурирането с повече от 230 технически стандарта, които спомогнаха за установяването на еднакви условия на конкуренция за финансовите институции в целия Европейски съюз (ЕС). Освен това предоставихме допълнителни указания с над 120 насоки и отговори на над 2000 въпроса относно неговото надзорно изпълнение.“

José Manuel Campa

Фигура 1: Преглед на основните резултати, постигнати спрямо работната програма на ЕБО за 2021 г.

„Променящите се многогодишни приоритети и мандати породиха необходимостта от реорганизация на работния модел на ЕБО с цел увеличаване на акцента върху ключови области, насърчаване на вътрешните взаимодействия и създаване на нови възможности за персонала. Подсилихме отдел „Икономически и анализ на риска“ с ново звено, посветено на екологичните, социалните и управленските рискове (ЕСУ), и създадохме нов отдел, посветен на цялата верига на стойността на данните — от тяхното определяне до тяхното придобиване, управление и разпространение. И накрая създадохме пълноправни звена, съсредоточени върху цифровите финансови услуги и борбата с изпирането на пари и финансирането на тероризма.“

François-Louis Michaud

Постижения през 2021 г.

Продължаване на развитието на нормативната уредба

Продължаване на развитието на нормативната уредба

Постигане на напредък в разработването на новата пруденциална рамка за инвестиционните посредници

Съгласно новия пруденциален режим инвестиционните посредници ще подлежат на съобразени с риска и пропорционални пруденциални изисквания въз основа на размера и обхвата на извършваните от тях дейности или предоставяните финансови услуги. За да улесни подготовката на участниците на пазара и прехода към новата пруденциална рамка, ЕБО представи преглед на очакваните срокове, процес и резултати, свързани с Директивата за инвестиционните посредници (ДИП) и Регламента за инвестиционните посредници (РИП), в пътната карта на ЕБО за инвестиционните посредници. Пътната карта предвижда четири етапа, като до края на 2022 г. трябва да бъдат завършени 21 технически стандарта и шест насоки.

Допълване на регулаторната рамка в областта на пазарния риск и пазарната инфраструктура

През 2021 г. ЕБО продължи да изготвя технически стандарти в областта на пазарния риск в съответствие със своята пътна карта за новите подходи към пазарния риск и кредитния риск от контрагента.ЕБО също така публикува окончателните си насоки, в които се поясняват изискванията за входящите данни, използвани за изчисляване на мярката на риска от очакван недостиг съгласно подхода на алтернативния вътрешен модел (IMA). По-специално тези изисквания имат за цел да се гарантира, че входящите данни са съобразени с историческите данни, отразяващи цените, наблюдавани или котирани на пазара. Тези регулаторни резултати допринасят за гарантирането на гладкото въвеждане в ЕС на преразгледаната рамка за изчисляване на капиталовите изисквания за пазарен риск.

Продължаване на разработването на всеобхватен режим за големите експозиции в Европейския съюз

В съответствие с новите си мандати в пакета от мерки за намаляване на риска, приет от европейските законодатели през 2019 г., ЕБО разработи насоки за хармонизиране на начина, по който компетентните органи оценяват и управляват нарушенията на максимални размери на големите експозиции от страна на институциите.

Наблюдение на прилагането на глобалните стандарти по Базел III

ЕБО провежда редовно наблюдение по Базел III, като анализира i) въздействието на окончателните правила по Базел III върху капиталовите съотношения и отношенията на ливъридж на европейските кредитни институции и ii) свързаните недостатъци, които биха произтекли от липсата на сближаване с напълно приложената рамка Базел III.

През октомври 2021 г. ЕБО публикува Доклад относно наблюдението на въздействието от прилагането в ЕС на окончателната регулаторна рамка по Базел III, изготвен въз основа на данните към декември 2020 г. Докладът съдържа разбивка на въздействието върху общия минимален изискуем капитал, произхождащо от кредитния риск, оперативния риск, реформите в коефициента на ливъридж и минималните изисквани резултати. Основните фактори, обуславящи въздействието на рамката Базел III, са прилагането на долна граница на изчисленото капиталово изискване и реформата на кредитния риск, съответно 7,1 % и 5,1 %. Новият коефициент на ливъридж частично компенсира с 4,3 % въздействието на основаните на риска реформи по Базел III.

Освен това ЕБО участва активно работата на Базелския комитет по банков надзор (BCBS), като даде своя принос преди разработването на надзорни стандарти, като изпълняваше дейности по събиране на нови данни, които дават възможност за по-добра оценка на предлаганите политики. Освен това ЕБО си сътрудничи тясно с BCBS за разработване на методологии за по-точна оценка на въздействието на предложените надзорни стандарти на BCBS.

Фигура 2: Мониторинг по Базел III — общо въздействие на минималното капиталово изискване по рискови категории (референтна дата от декември 2020 г.)

Новини към декември 2021 г.: ЕБО реши да направи прилагането на Базел III задължително. Това ще помогне на ЕБО да представлява ефективно интересите на институциите на ЕС в BCBS и да предоставя информирани становища и технически съвети на Европейската комисия.

Прилагане на ефективни инструменти за преструктуриране

През 2021 г. ЕБО финализира своите насоки относно възможността за преструктуриране, които представляват важна стъпка към допълване на правната рамка на ЕС в областта на преструктурирането въз основа на международни стандарти и използване на най-добрите практики на ЕС. С направения преглед на най-добрите практики, разработени до момента от органите за преструктуриране в ЕС по теми, свързани с възможността за преструктуриране, в насоките са определени изисквания за подобряване на възможността за преструктуриране в областта на оперативната приемственост при преструктурирането, достъпа до инфраструктурата на финансовия пазар, финансирането и ликвидността при преструктуриране, изпълнението на рекапитализацията чрез вътрешни източници, реорганизацията на дейността и комуникацията.

Идентифициране, оценка и наблюдение на основните рискове в банковия сектор на ЕС

В Доклада за оценка на риска от 2021 г. беше установено, че банките са засилили позициите си от гледна точка на капитализация и ликвидност. Те бяха подпомогнати от стабилното икономическо възстановяване и постигнатия напредък в борбата с пандемията от COVID-19.

В оценката също така се признава, че банките са постигнали известен напредък по отношение на съображенията, свързани с екологичните, социалните и управленските рискове. Делът на облигациите с екологичен, социален и управленски характер от общите емисии на банките се е увеличил през последните години, достигайки около 20 % от общия размер на депозитите на банките през тази година.

През 2021 г. тримесечното табло на ЕБО за риска продължи да бъде водещ елемент, допринасящ за редовната оценка на риска и успоредно с това изпълняващ ролята на ЕБО за разпространение на данни сред заинтересованите страни. Таблото на ЕБО за риска се превърна в отправна точка за подробни обобщени данни за ЕС и надзорни данни по държави. В него се предоставят всеобхватни, лесни за използване основни показатели за риска за оценка на благосъстоянието на банковия сектор в ЕС, както и подробни статистически таблици за анализ на тенденциите и извършване на партньорски анализи.

Фигура 3: Що се отнася до банковия сектор на ЕС, кои други източници на рискове или слабости вероятно ще се увеличат допълнително през следващите 6 до 12 месеца?

Източник: отворен въпрос към банките във въпросника за оценка на риска от есента на 2021 г.

Общоевропейският стрес тест за 2021 г.

През юли 2021 г. ЕБО публикува резултатите от Общоевропейския стрес тест за 2021 г., който включваше 50 банки, обхващайки приблизително 70 % от общите активи на банковия сектор в ЕС. Предвид безпрецедентното макроикономическо сътресение, предизвикано от пандемията през 2020 г., базовият сценарий предостави полезен критерий за оценка и сравнение на положението на банките в ЕС. Стрес тестът също така спомогна да се даде представа за начина, по който банковата система би могла да се развие след пандемията.

Като цяло резултатите показаха, че банките са продължили да натрупват капиталовата си база, като съотношението на базовия собствен капитал от първи ред (БСК1) в началото на годината е 15 % — най-високото, откакто ЕБО е извършвал стрес тестове, въпреки безпрецедентния спад на брутния вътрешен продукт (БВП) и първоначалните последици от пандемията от COVID-19 през същата година.

Фигура 4: Процесът на провеждане на стрес теста в целия ЕС

Повишаване на прозрачността в банковия сектор на ЕС

Инициативата за прозрачност е добре установено и консолидирано разпространение на данни, което представлява безценен източник на данни за отделните банки за обществеността.

През декември 2021 г. ЕБО проведе годишната си инициатива за прозрачност в целия ЕС, като оповести подробни данни за всяка отделна банка за 120 банки в 25 държави от ЕС и Европейското икономическо пространство (ЕИП).

Резултатите показаха, че фискалните и регулаторните мерки за подкрепа, въведени по време на пандемията, са предотвратили влошаването на качеството на активите, но също така са затруднили оценяването от банките на кредитоспособността на кредитополучателите. Несигурността по отношение на икономическите перспективи би могла да доведе до преоценка на рисковете.

Фигура 5: Инициативата за прозрачност в целия ЕС през годините: развитието на добре установеното събиране на данни

Превръщане в интегриран център за данни на ЕС

През 2021 г. ЕБО приключи работата си по проучването за осъществимост на последователна и интегрирана система за събиране на статистически данни, данни за преструктурирането и пруденциални данни. В изготвения в резултат на това доклад се представя дългосрочна визия за това как би могла да изглежда интегрираната система за докладване. В него също така се подчертава как процесите на докладване биха могли да бъдат рационализирани и подобрени както за институциите, така и за компетентните органи, и как би могло да се засили сътрудничеството между органите в областта на пруденциалното отчитане, отчитането във връзка с преструктурирането и статистическото отчитане.

Фигура 6: Преглед на интегрираната система за докладване

Финализиране на проекта EUCLID

Фигура 7: Обяснение на процеса на Euclid

С въвеждането на Европейската централизирана инфраструктура за данни (EUCLID) ЕБО успя да интегрира повечето от своите данни за минали периоди и да започне да събира информация за целия банков сектор на ЕС. Благодарение на EUCLID различните органи, които поддържат връзка с ЕБО, придобиха допълнителна свобода и гъвкавост при управлението на предаването на данни на ЕБО. Основните данни постоянно се предават на ЕБО, което води до непрекъснато обновяване на задълженията за докладване, подготвяни в рамките на един ден. По този начин ЕБО може да се справя по-бързо със свързани с докладването проблеми чрез автоматичната обратна връзка на EUCLID относно предаването на данни.

Фигура 8: Брой модули за докладване, събрани чрез EUCLID (референтна дата септември 2021 г.)

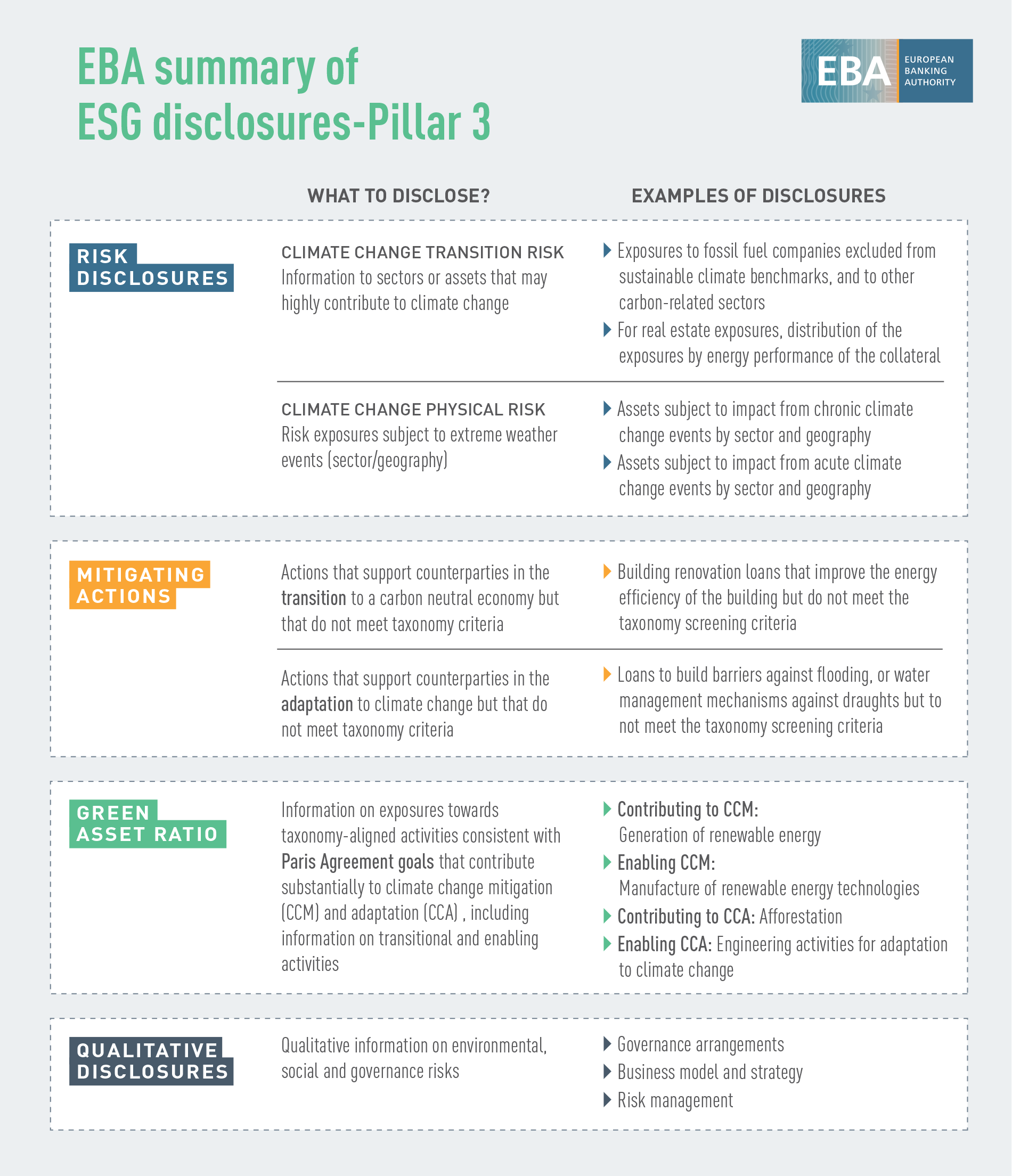

Продължаване на разработването на всеобхватна и усъвършенствана рамка за оповестяване

През 2021 г. ЕБО продължи да отбелязва напредък в изпълнението на своята пътна карта и стратегия относно оповестяванията по стълб 3, като се съсредоточи върху:

- оповестяване на показатели от глобално системно значение от страна на глобални системно значими институции (Г-СЗИ);

- оповестяване на експозицията към лихвен риск по позиции, които не се държат в търговския портфейл (ЛРБП);

- оповестяване на рисковете от екологичен, социален и управленски характер;

- оповестяване на инвестиционни фондове от инвестиционни посредници.

Фигура 9: Оповестяване от екологичен, социален и управленски характер в ЕС

Оценка на равнищата на измами при плащанията на дребно

ЕБО извърши анализ на докладваните от сектора данни за измами с плащания, за да прецени доколко ефективни са изискванията за сигурност на плащанията, разработени от ЕБО през последните години. Една от основните констатации е, че измамите са значително по-големи при трансграничните сделки с контрагенти, намиращи се извън ЕИП, при които не се прилагат изисквания за задълбочено установяване на идентичността на клиента (SCA), отколкото при сделките, извършвани в рамките на ЕИП (където се прилага SCA).

Фигура 10: Дял на операциите с цел измама (по отношение на общия обем на операциите), когато плащанията се извършват на национално равнище, в рамките на ЕИП и извън него.

Източник: Документ за обсъждане на предварителните констатации на ЕБО относно данните за измами с плащания по ДПУ2, докладвани от доставчиците на платежни услуги от разглежданите държави

Други констатации сочат, че като цяло регулаторните изисквания, разработени във връзка със сигурността на плащанията, имат желания ефект. Делът на плащанията с цел измама в общия обем и стойност на плащанията например е значително по-нисък за операции, чиято автентичност се удостоверява чрез SCA, в сравнение с тези, при които тази процедура не се прилага.

Фигура 11: Дял на операциите с цел измама (както по отношение на обема, така и по отношение на общата стойност на операциите) за дистанционни картови плащания, докладвани от издаващите карти и приемащите плащания с карти субекти, със и без SCA

Източник: Документ за обсъждане на предварителните констатации на ЕБО относно данните за измами с плащания по ДПУ2, докладвани от доставчиците на платежни услуги от разглежданите държави

Принос за стабилното развитие на финансовите иновации във финансовия сектор

През 2021 г. ЕБО продължи да наблюдава как възникват и се развиват финансовите иновации на финансовия пазар. Криптоактивите, децентрализираното финансиране и прилагането на изкуствен интелект (ИИ), както и цифровите платформи и решения за улесняване на спазването на изискванията в областта на БИП/БФТ, са само няколко примера за иновации, които понастоящем са на радара на ЕБО за наблюдение на иновациите.

ЕБО допринесе за широк кръг от теми в рамките на стратегията на Европейската комисия за цифровизиране на финансовите услуги и извън нея, включително:

- законодателни предложения за Регламента относно пазарите на криптоактиви (MiCA);

- законодателни предложения за Акта за оперативната устойчивост на цифровите технологии (DORA);

- използване на цифрови платформи в банковия и платежния сектор на ЕС;

- изисквания за доставчиците на услуги за колективно финансиране;

- предложения за небанково кредитиране.

Фигура 12: Основни фактори за операционния риск според банките

Източник: Фигура 97 от Доклада за оценка на риска на ЕБО за 2021 г.

Анализ на пазара на регулаторни технологии в ЕС

През 2021 г.ЕБО направи оценка на ползите, предизвикателствата и рисковете от използването на регулаторни технологии (RegTech) в ЕС и анализира прилагането на технологиите, за да улесни спазването на регулаторните изисквания и да направи процесите на някои финансови институции по-ефективни и ефикасни.

Петте най-големи сегмента, в които регулаторните технологии се използват най-широко, са борбата с изпирането на пари и финансирането на тероризма, предотвратяването на измами, пруденциалното отчитане, сигурността на ИКТ и оценките на кредитоспособността.

Фигура 13: Основни ползи, предизвикателства и рискове от използването на решения за RegTech

Фигура 14: Непрекъснат мониторинг на развитието на регулаторните технологии

Определяне на ползите и предизвикателствата на моделите за машинно самообучение, използвани в контекста на вътрешнорейтинговите модели за кредитен риск

През 2021 г. ЕБО проведе консултации със сектора относно начина, по който новите усъвършенствани модели за машинно самообучение могат да съществуват успоредно с регулаторните изисквания и да се придържат към тях, когато се използват в контекста на вътрешнорейтинговите модели. В документа за обсъждане се разглежда набор от основани на принципи препоръки, които биха гарантирали разумното използване на моделите за машинно самообучение в контекста на вътрешнорейтинговата рамка.

Засилване на защитата на вложителите

В контекста на защитата на вложителите ЕБО работи в три области:

Повишаване на устойчивостта на националните схеми за гарантиране на депозитите: преразгледаните Насоки относно стрес тестовете, провеждани от националната схема за гарантиране на депозитите (СГД), разширяват обхвата на стрес тестовете на СГД, тъй като налагат изискване за повече тестове в сравнение с първоначалните насоки. Сега застрахователите на депозити трябва да тестват способността си да извършват всички интервенции, включени в законния им мандат.

Фигура 15:Етапи от циклите на стрес тестовете, провеждани от СГД

Засилване на защитата на средствата на клиентите от страна на депозитните застрахователи: встановището относно третирането на средствата на клиентите съгласно Директивата относно схемите за гарантиране на депозитите (ДСГД) бяха оценени настоящите подходи за защита на средствата, депозирани в кредитни институции от името на клиенти от субекти, които сами по себе си са изключени от защитата на СГД

Принос към хармонизираното и прозрачно финансиране на депозитните застрахователи: насоките за очертаване и докладване на наличните финансови средства (AFM) на схемите за гарантиране на депозитите, които имат за цел да повишат доверието във финансовата стабилност в целия ЕС чрез установяване на по-хармонизирано прилагане на DGSD по отношение на постигането на целевото равнище в схемите за гарантиране на депозитите и чрез повишаване на прозрачността и съпоставимостта на финансовите позиции на СГД.

Изграждане на инфраструктурата в ЕС за ръководство, координиране и наблюдение на надзора върху борбата с изпирането на пари и финансирането на тероризма

Основните области, върху които беше поставен акцент, продължиха да бъдат разработването на политики в областта на БИП/БФТ, насърчаването на сътрудничеството между компетентните органи на държавите членки в борбата с изпирането на пари и финансирането на тероризма и подкрепата за ефективното прилагане на цялостната рамка на ЕС за борба с изпирането на пари и финансирането на тероризма чрез обучение и изграждане на капацитет.

Въвеждане на основан на данни подход за наблюдение на рисковете от изпиране на пари/финансиране на тероризма

ЕБО извърши подготвителна работа, която доведе до стартирането през януари 2022 г. на Европейската система за докладване на съществени слаби страни в областта на БИП/БФТ (EURECA). ЕБО има за цел да използва EURECA, за да събира, структурира и споделя информация относно установените от компетентните органи съществени слаби страни на финансовите институции в областта на БИП/БФТ, както и относно мерките, които тези органи са предприели за отстраняване на тези съществени слаби страни.

Освен това ЕБО продължи да наблюдава новите рискове от изпиране на пари (ИП) и финансиране на тероризма (ФТ) и при необходимост да предупреждава компетентните органи и широката общественост. ЕБО издаде становище относно рисковете от изпиране на пари и финансиране на тероризма, които засягат финансовия сектор на ЕС. В него бяха определени рискове, свързани с виртуалните валути и иновативните финансови услуги, намаляване на риска, рискове, свързани с данъчното облагане, и рискове, свързани с пандемията от COVID-19. Становището включваше целенасочени препоръки към компетентните органи за отстраняване на установените пропуски.

Интегриране и управление на рисковете от екологичен, социален и управленски характер

Широкопризнато е, че екологичните, социалните и управленските фактори могат да се превърнат във финансови рискове и че финансовият сектор следва да играе ключова роля както по отношение на управлението на рисковете, така и по отношение на улесняването на прехода към по-устойчива икономика. Необходими са ясни определения и ефективни методологии за оценка на риска, за да се постигне напредък в това отношение.

През 2021 г. ЕБО публикува Доклад относно управлението и надзора на рисковете от екологичен, социален и управленски характер за кредитните институции и инвестиционните посредници, в който са хармонизирани определенията и са описани наличните методологии, както и са изложени предложенията и препоръките на ЕБО за това как институциите следва да се справят с рисковете от екологичен, социален и управленски характер и как надзорните органи следва да оценяват практиките на институциите за управление на риска от екологичен, социален и управленски характер.

Фигура 16:Основно съдържание на доклада на ЕБО относно управлението и надзора на рисковете от екологичен, социален и управленски характер

Определяне на стандарти за оповестяване по отношение на устойчивостта

ЕБО има за цел да подпомага институциите при изпълнението на задълженията им за оповестяване, като улеснява достъпа на заинтересованите страни до сравнима информация относно кредитните и инвестиционните дейности, които са изложени на рискове от екологичен, социален и управленски характер, като същевременно им дава възможност да сравняват резултатите на институциите по отношение на устойчивостта. За тази цел ЕБО допринесе за определянето на стандарти за оповестяване на информация във връзка с устойчивостта със своите технически стандарти за оповестяване по стълб 3 на рисковете от екологичен, социален и управленски характер.

Фигура 17:Оповестяване на информация от екологичен, социален и управленски характер — стълб II

Полагане на основите за включване на климатичния риск в рамката за стрес тестове

ЕБО разгледа свързаните с климата рискове в своя анализ на сценария за стрес тест за климата. Пилотният проект на ЕБО, проведен през май 2021 г., беше първата общоевропейска инициатива относно риска, свързан с климата, и беше проведен с доброволното участие на 29 банки от 10 държави от ЕС, представляващи около 50 % от активите на банковия сектор в ЕС (47 % от неговите рисковопретеглени активи). Той беше съсредоточен върху риска, свързан с прехода, като основната му цел беше да се проучат данните и методологичните предизвикателства за категоризиране на експозициите, които потенциално биха могли да бъдат уязвими по отношение на климатичните рискове, и да се оцени готовността на банките да прилагат зелената таксономия на ЕС. Опитът, натрупан както от ЕБО, така и от участващите банки, беше положителен. Това помогна да се разбере какво е положението на банките по отношение на капацитета от данни за оценка на климатичния риск. Банките полагат значителни усилия за разширяване на своите инфраструктури за данни и моделиране, но все още остава значително количество работа, особено по отношение на специфичната за клиентите информация на равнище дейност и включването на ориентирани към бъдещето компоненти (като например стратегии за преход) в инструментите за оценка на риска, свързан с климата.

Предоставяне на насоки относно собствените средства и приемливите задължения, които включват характеристики от ЕСУ характер

С оглед на неотдавнашната пазарна тенденция за емитиране на собствени средства или инструменти на приемливите задължения с характеристики от ЕСУ характер, свързани с екологичните, социалните и управленските показатели, ЕБО включи специални насоки в Доклада за допълнителния капитал от първи ред 1 (ДК1), публикуван през юни 2021 г. Целта на тези насоки беше i) да се направи преглед на установените рискове, ii) да се направи коментар относно установените разлики в клаузите и iii) да се предоставят наблюдения на политиката и насоки за това как взаимодействат клаузите, използвани за емитиране на ЕСУ фактори, и критериите за допустимост на инструментите на собствения капитал и приемливите задължения. Крайната цел беше да се посочат най-добрите практики или практики/клаузи, които следва да се избягват от гледна точка на собствения капитал и приемливите задължения.

Постигане на напредък към регистрация по Схемата за управление по околна среда и одит (EMAS)

През 2021 г. ЕБО приключи успешно всички подготвителни етапи, за да бъде регистриран в Схемата на ЕС за управление по околна среда и одит (EMAS), и получи регистрация през август 2022 г. В своята политика в областта на околната среда ЕБО излага своите намерения и насоки във връзка нейната неотложност от екологична гледна точка и се ангажира с непрекъснатото ѝ подобряване.

Фигура 18: Структура на екипа, работещ по EMAS

Преодоляване на последиците от COVID-19

През 2021 г. ЕБО продължи да смекчава краткосрочните последици от пандемията, за да поддържа способността на банките да отпускат заеми и да се борят с краткосрочния недостиг на ликвидност, пред който са изправени много предприятия, чрез възобновяване на действието на Насоките относно законодателните и незаконодателните мораториуми. След повече от година на кризисни условия обаче акцентът беше преместен върху управлението на прехода в неговата цялост, за да се гарантира плавно връщане към нормални условия.

През април 2021 г. ЕБО предприе последващи действия и във връзка с проучване, проведено през април 2020 г., относно потенциалното въздействие на пандемията върху защитата на вложителите, предоставяна от националните СГД. Актуализираното проучване потвърди, че самата пандемия не е оказала отрицателно въздействие върху защитата на вложителите и потвърди продължаващата устойчивост на СГД.

ЕБО също така проследи развитието и оцени качеството на активите на мораториумите върху погасяванията на заеми и публичните гарантирани схеми, които органите въведоха в подкрепа на предприятията и домакинствата по време на пандемията. В края на 2021 г. обемът на заемите с действащи мораториуми, отговарящи на условията на ЕБО, е останал (около 10 млрд. евро), докато банките все още отчитат около 700 млрд. евро заеми с погасени мораториуми, отговарящи на условията на ЕБО.

Отбелязване на 10 години постижения на ЕБО

2021 г. отбеляза важен етап за ЕБО, който отпразнува 10-годишната си дейност. За тази специална годишнина ЕБО организира няколко вътрешни и външни инициативи.

Снимка 1: 15 интервюта в 13 държави от ЕС: Белгия, Германия, Гърция, Дания, Франция, Испания, Италия, Кипър, Нидерландия, Португалия, Словения, Финландия, Чешката република. Осъществяването на контакти на местно равнище спомогна за изграждането на полезни взаимодействия с националните медии, което от своя страна доведе до по-голяма видимост на ЕБО и неговата работа.

ЕБО организира и своята конференция на високо равнище EBA@10, която се проведе в комбиниран формат на 26 октомври. На проявата се събраха заинтересовани страни от целия Европейски съюз и извън него, за да обсъдят заедно напредъка, постигнат през последните 10 години по отношение на банковата и финансовата интеграция на ЕС, както и да разгледат предизвикателствата и възможностите, които предстои да бъдат преодолени във връзка с ЕБО. Записите от конференцията са на разположение на уебсайта на ЕБО.

Пет стратегически области за 2022 г.:

Наблюдение и актуализиране на пруденциалната рамка за надзор и преструктуриране

Преразглеждане и укрепване на общоевропейската рамка за стрес тестове

Банкови и финансови данни: лостов ефект по отношение на EUCLID

Устойчивост на цифровите технологии, финансови технологии и иновации: задълбочаване на анализа и обмена на информация

Борба срещу БИП/БФТ: принос за нова инфраструктура на ЕС

Два хоризонтални приоритета за работа в областта на политиката:

ЕСУ фактори: предоставяне на инструменти за измерване и управление на рисковете

COVID-19: наблюдение и смекчаване на въздействието