Rezumatul raportului anual 2021

Anul 2021 a marcat cea de a 10-a aniversare și am sărbătorit această etapă specială și importantă prin analiza tuturor realizărilor-cheie din ultimul deceniu, a progreselor înregistrate până în prezent, precum și prin stabilirea unei abordări pentru provocările viitoare.

Începând din 2011, am elaborat un set armonizat și coerent de norme privind aspectele prudențiale și de rezoluție, cu peste 230 de standarde tehnice care au contribuit la stabilirea unor condiții de concurență echitabile pentru instituțiile financiare din întreaga Uniune Europeană (UE). Am furnizat, de asemenea, orientări suplimentare, oferind peste 120 de orientări și dând răspunsuri la peste 2 000 de întrebări privind punerea sa în aplicare în materie de supraveghere

José Manuel Campa

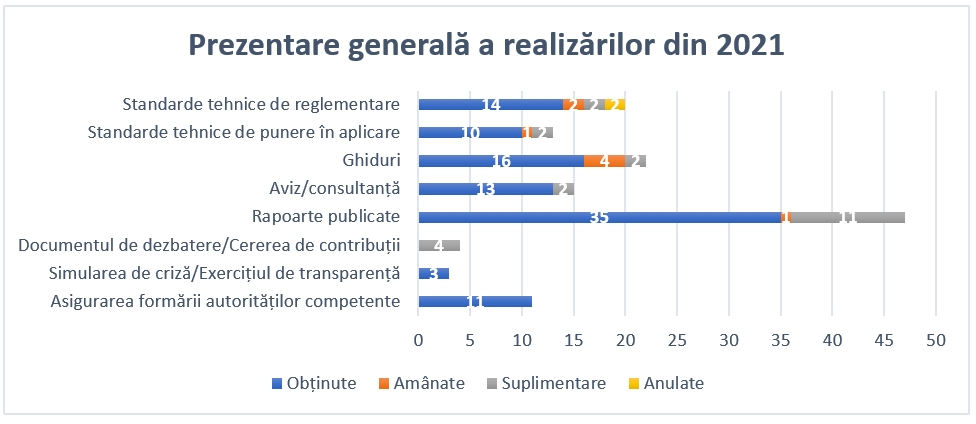

Figura 1: Prezentare generală a principalelor realizări obținute în raport cu programul de lucru al ABE pentru 2021

Evoluția priorităților multianuale și a mandatelor a necesitat o reorganizare a modelului de lucru al ABE, vizând sporirea atenției în domenii-cheie, promovarea sinergiilor interne și crearea de noi oportunități pentru personal. Am consolidat Departamentul de analiză economică și a riscurilor cu o nouă unitate dedicată riscurilor de mediu, sociale și de guvernanță (MSG) și am înființat un nou departament axat pe întregul lanț valoric al datelor, de la definirea acestora până la achiziționarea, gestionarea și diseminarea lor. În fine, am creat unități de sine stătătoare axate pe finanțele digitale și pe combaterea spălării banilor și a finanțării terorismului (CSB/CFT).

François-Louis Michaud

Realizări în anul 2021

Continuarea evoluțiilor în materie de reglementare

Realizarea de progrese în ceea ce privește dezvoltarea noului cadru prudențial pentru firmele de investiții

În temeiul noului regim prudențial, firmele de investiții vor fi supuse unor cerințe prudențiale proporționale și sensibile la risc, în funcție de dimensiunea și gama de activități efectuate sau de servicii financiare furnizate de acestea. Pentru a facilita pregătirea participanților la piață și tranziția către noul cadru prudențial, ABE a oferit o imagine de ansamblu asupra calendarului, procesului și rezultatelor preconizate legate de Directiva privind firmele de investiții (IFD) și de Regulamentul privind firmele de investiții (IFR) în Foaia de parcurs a ABE privind firmele de investiții. Foaia de parcurs prevede patru etape, cu 21 de standarde tehnice și șase ghiduri care urmează să fie finalizate până la sfârșitul anului 2022.

Completarea cadrului de reglementare în domeniul riscului de piață și al infrastructurii piețelor

În 2021, ABE a continuat să furnizeze standarde tehnice în domeniul riscului de piață, în conformitate cu foaia sa de parcurs pentru noile abordări ale riscului de piață și riscului de credit al contrapărții. De asemenea, ABE a publicat ghidul său final care clarifică cerințele privind datele de intrare utilizate pentru calcularea măsurii valorii la risc condiționate în cadrul abordării alternative bazate pe modele interne (AMI). În special, aceste cerințe urmăresc să asigure faptul că datele de intrare sunt calibrate în funcție de datele istorice care reflectă prețurile observate sau cotate pe piață. Aceste documente de reglementare contribuie la asigurarea introducerii fără probleme în UE a cadrului revizuit de calculare a cerințelor de capital pentru riscul de piață.

Continuarea dezvoltării unui regim general al expunerilor mari în Uniunea Europeană

În conformitate cu noile sale mandate din pachetul de măsuri de reducere a riscurilor adoptat de legiuitorii europeni în 2019, ABE a elaborat Ghidul pentru armonizarea modului în care autoritățile competente evaluează și gestionează încălcările limitelor expunerilor mari de către instituții.

Monitorizarea punerii în aplicare a standardelor globale Basel III

ABE efectuează periodic un exercițiu de monitorizare a cadrului Basel III care analizează (i) impactul normelor Basel III finale asupra indicatorilor de capital și de efect de levier ai instituțiilor de credit europene și (ii) deficitele asociate care ar rezulta dintr-o lipsă de convergență cu cadrul Basel III pus în aplicare pe deplin.

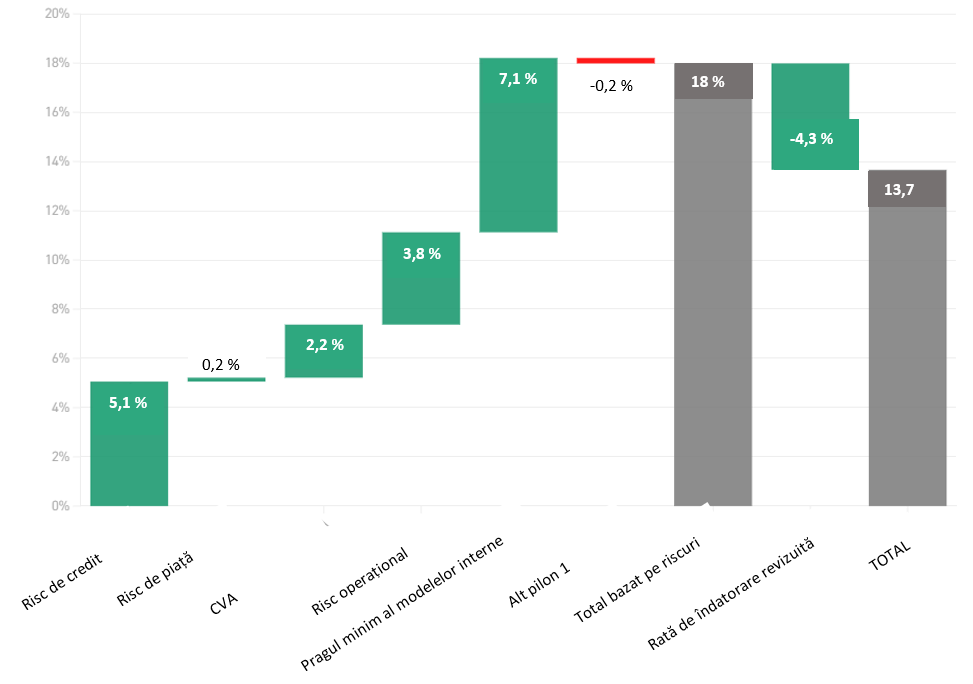

În septembrie 2021, ABE a publicat un Raport privind monitorizarea impactului punerii în aplicare la nivelul UE a cadrului de reglementare Basel III final, utilizând date din decembrie 2020. Raportul cuprinde o defalcare a impactului asupra capitalului total minim necesar decurgând din riscul de credit, riscul operațional, reformele privind indicatorul efectului de levier și pragul minim al modelelor interne. Principalii factori care determină impactul cadrului Basel III sunt punerea în aplicare a pragului minim al modelelor interne și reforma riscului de credit, cu 7,1 % și, respectiv, 5,1 %. Noul indicator al efectului de levier compensează parțial cu 4,3 % impactul reformelor Basel III bazate pe riscuri.

ABE a jucat, de asemenea, un rol activ furnizând informații Comitetului de la Basel pentru Supraveghere Bancară (BCBS) înainte de elaborarea standardelor de supraveghere prin desfășurarea unor activități de colectare de date noi care permit o mai bună evaluare a politicilor propuse. În plus, ABE colaborează îndeaproape cu BCBS pentru a elabora metodologii care să evalueze cu mai multă precizie impactul standardelor de supraveghere propuse de BCBS.

Figura 2: Exercițiul de monitorizare a cadrului Basel III – impactul cerinței de capital minim total pe categorii de risc (data de referință decembrie 2020)

Nou din decembrie 2021: ABE a decis ca exercițiul Basel III să devină obligatoriu. Aceasta va ajuta ABE să reprezinte în mod eficace interesele instituțiilor UE în cadrul BCBS și să furnizeze Comisiei Europene avize în cunoștință de cauză și consiliere tehnică.

Punerea în aplicare a unor instrumente de rezoluție eficace

În 2021, ABE și-a finalizat Ghidul privind posibilitățile de rezoluție, care reprezintă un pas important în completarea cadrului juridic al UE în domeniul rezoluției pe baza standardelor internaționale și în valorificarea celor mai bune practici ale UE. Luând în considerare cele mai bune practici dezvoltate până în prezent de autoritățile de rezoluție din UE în ceea ce privește aspectele legate de posibilitățile de rezoluție, orientările stabilesc cerințe pentru îmbunătățirea posibilităților de rezoluție în domeniul continuității operaționale prin rezoluție, al accesului la infrastructura pieței financiare, al finanțării și lichidității prin rezoluție, al executării recapitalizării interne, al reorganizării activității și al comunicării.

Identificarea, evaluarea și monitorizarea riscurilor din sectorul bancar din UE

Raportul de evaluare a riscurilor din 2021 a constatat că băncile și-au consolidat poziția de capitalizare și poziția de lichiditate. Acestea au fost sprijinite de redresarea economică solidă și de progresele înregistrate în combaterea pandemiei de COVID-19.

Evaluarea recunoaște, de asemenea, că băncile au înregistrat unele progrese în ceea ce privește considerentele de risc MSG. Ponderea obligațiunilor MSG în totalul emisiunilor bancare a crescut în ultimii ani, ajungând la aproximativ 20 % din totalul plasamentelor băncilor în acest an.

În 2021, tabloul trimestrial de riscuri al ABE a rămas un element principal care a contribuit la evaluarea periodică a riscurilor și, în paralel, la îndeplinirea rolului ABE de diseminare a datelor către părțile interesate. Tabloul de riscuri al ABE a devenit un punct de referință pentru datele de supraveghere detaliate agregate la nivelul UE și pentru fiecare țară în parte. Acesta oferă indicatori de risc fundamentali cuprinzători și ușor de utilizat pentru evaluarea bunăstării sectorului bancar din UE, precum și tabele statistice cuprinzătoare pentru analizarea tendințelor și efectuarea de analize inter pares.

Figura 3: Analiza sectorului bancar din UE, ce alte surse de riscuri sau vulnerabilități ar putea crește și mai mult în următoarele 6-12 luni?

Sursa: întrebare deschisă adresată băncilor în Chestionarul pentru evaluarea riscurilor din toamna anului 2021

Simularea de criză la nivelul UE din 2021

În iulie 2021, ABE a publicat rezultatele simulării de criză la nivelul UE din 2021, care a implicat 50 de bănci, acoperind aproximativ 70 % din totalul activelor din sectorul bancar UE. Având în vedere șocul macroeconomic fără precedent cauzat de pandemie în 2020, scenariul de referință a oferit un etalon util pentru evaluarea și compararea situației băncilor din UE. Simularea de criză a contribuit, de asemenea, la oferirea unei perspective asupra modului în care sistemul bancar ar putea evolua după pandemie.

În ansamblu, rezultatele au arătat că băncile au continuat să își consolideze baza de capital, cu o rată a fondurilor proprii de nivel 1 de bază (CET1) la începutul exercițiului de 15 %, cea mai ridicată de când ABE a efectuat simulări de criză, în pofida scăderii fără precedent a produsului intern brut (PIB) și a efectelor inițiale ale pandemiei de COVID-19 în anul respectiv.

Figura 4: Procesul care stă la baza simulării de criză la nivelul UE

Creșterea transparenței în sectorul bancar din UE

Exercițiul de transparență reprezintă o diseminare bine stabilită și consolidată a datelor, care oferă publicului o sursă inestimabilă de date ale băncilor individuale.

ABE a efectuat exercițiul său anual de transparență la nivelul UE în decembrie 2021, publicând date detaliate privind fiecare bancă pentru 120 de bănci din 25 de țări din UE și Spațiul Economic European (SEE).

Rezultatele au arătat că măsurile de sprijin fiscal și de reglementare instituite în timpul pandemiei au prevenit deteriorarea calității activelor, dar au îngreunat, de asemenea, evaluarea bonității debitorilor de către bănci. Incertitudinea cu privire la perspectivele economice ar putea declanșa o reevaluare a riscurilor.

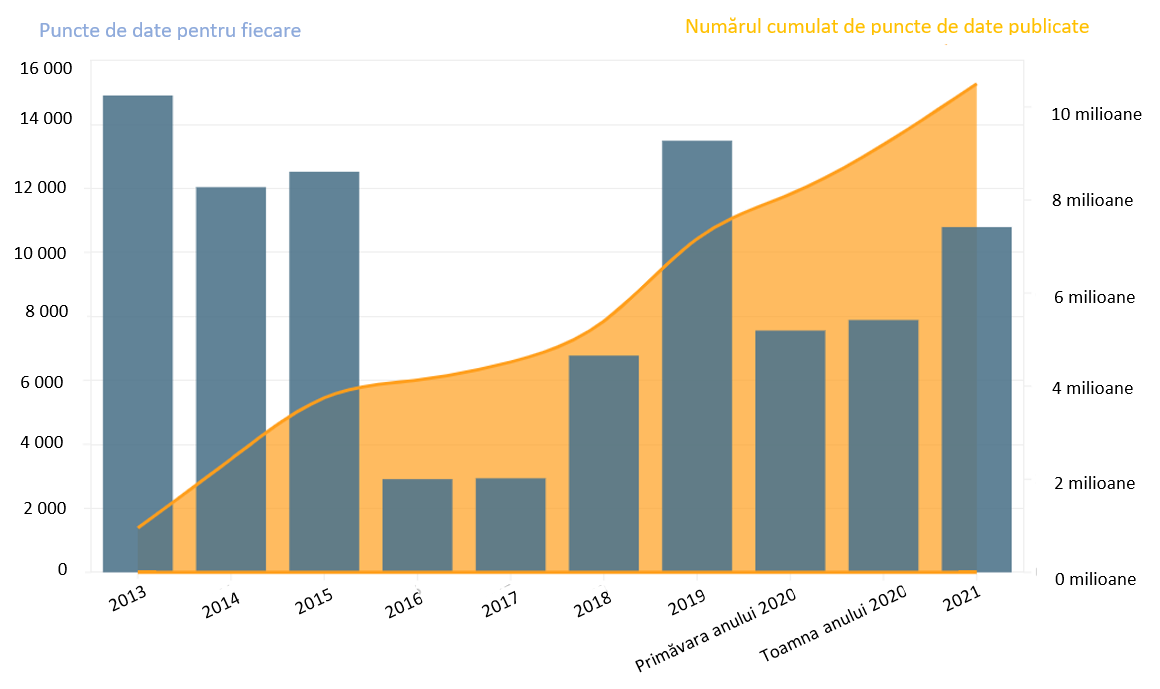

Figura 5: Exercițiul de transparență la nivelul UE de-a lungul anilor: evoluția unui proces bine stabilit de colectare de date

Transformarea într-un centru de date integrat al UE

În 2021, ABE și-a finalizat activitatea legată de studiul de fezabilitate privind un sistem coerent și integrat de colectare a datelor statistice, de rezoluție și prudențiale. Raportul rezultat prezintă o viziune pe termen lung cu privire la modul în care ar putea arăta un sistem integrat de raportare. Acesta evidențiază, de asemenea, modul în care procesele de raportare ar putea fi simplificate și îmbunătățite atât pentru instituții, cât și pentru autoritățile competente, precum și modul în care cooperarea dintre autorități ar putea fi consolidată în domeniul raportării prudențiale, al raportării rezoluției și al raportării statistice.

Figura 6: Prezentarea generală a sistemului integrat de raportare

Finalizarea proiectului EUCLID

Figura 7: Explicarea procesului EUCLID

Odată cu punerea în aplicare a infrastructurii centralizate europene de date (EUCLID), ABE a reușit să integreze majoritatea datelor sale istorice și să înceapă colectarea de informații cu privire la întregul sector bancar din UE. Datorită EUCLID, diferitele autorități care colaborează cu ABE au dobândit mai multă libertate și flexibilitate pentru a gestiona transmiterile de date către ABE. Fluxul de date de bază către ABE este constant, ceea ce face ca obligațiile de raportare actualizate fără probleme să fie îndeplinite peste noapte. Astfel, ABE poate aborda mai rapid problemele de raportare prin intermediul feedbackului automat al EUCLID cu privire la transmiterea datelor.

Figura 8: Numărul modulelor de raportare colectate prin intermediul EUCLID (data de referință septembrie 2021)

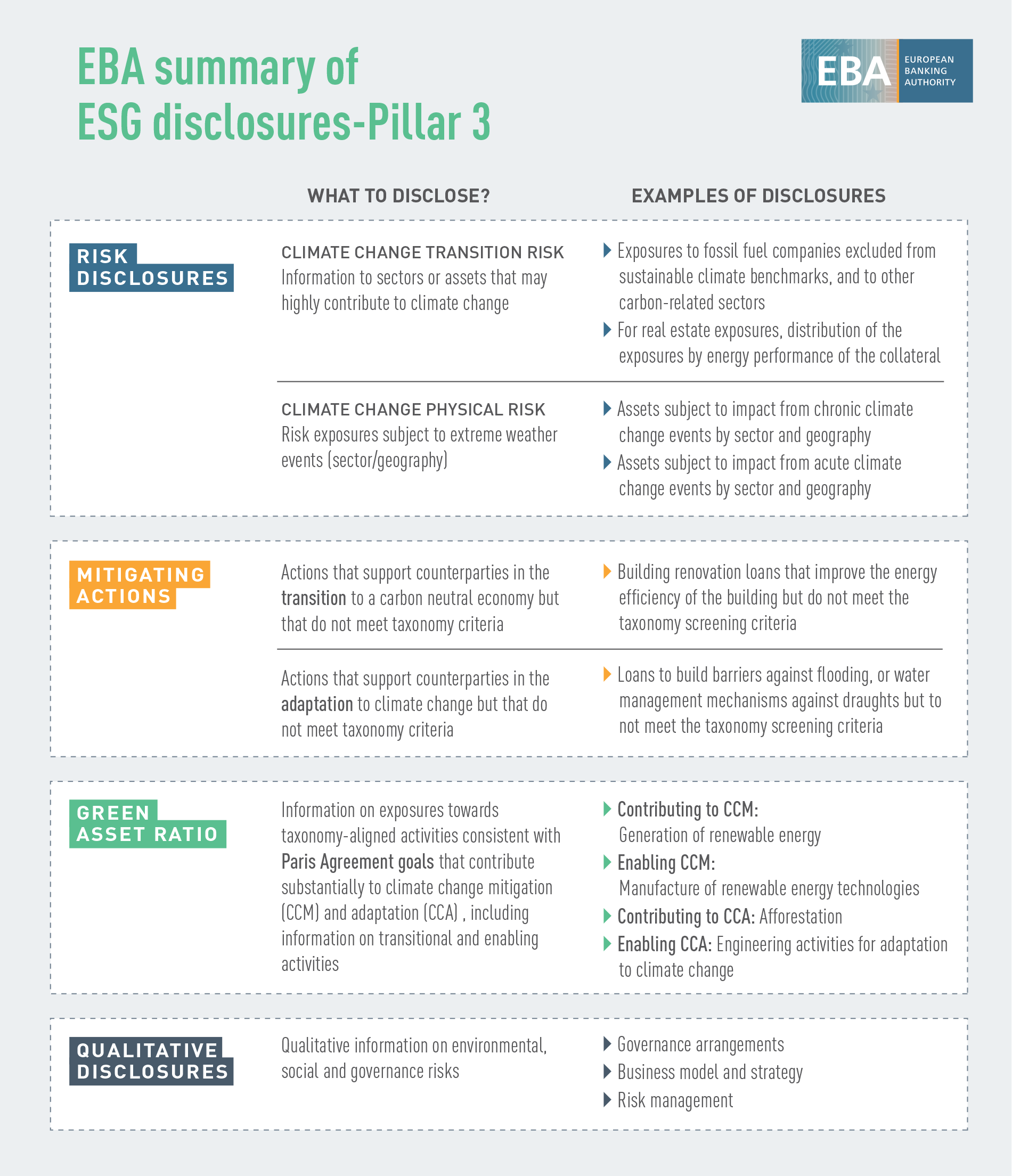

Continuarea dezvoltării unui cadru cuprinzător și consolidat de publicare a informațiilor

În 2021, ABE a continuat să înregistreze progrese în ceea ce privește punerea în aplicare a foii sale de parcurs și a strategiei sale privind publicarea de informații în cadrul pilonului 3, punând accentul pe:

- divulgarea indicatorilor de importanță sistemică globală de către instituțiile de importanță sistemică globală (G-SIIs);

- divulgarea expunerii la riscul de rată a dobânzii pentru pozițiile care nu sunt deținute în portofoliul de tranzacționare (IRRBB);

- divulgarea riscurilor MSG;

- divulgarea fondurilor de investiții de către firmele de investiții.

Figura 9: Publicarea de informații privind factorii MSG în UE

Evaluarea nivelurilor de fraudă în ceea ce privește plățile de retail

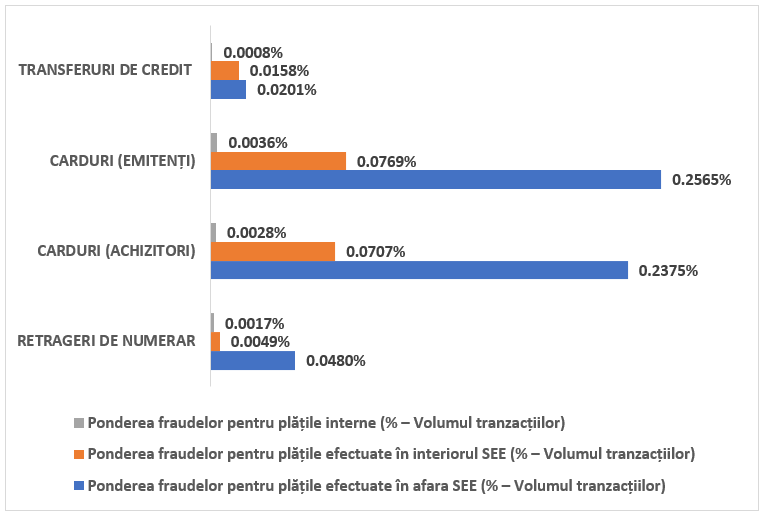

ABE a efectuat o analiză a datelor privind fraudele legate de plăți raportate de sectorul de activitate implicat pentru a evalua cât de eficace sunt cerințele de securitate a plăților elaborate de ABE în ultimii ani. Una dintre principalele observații este că frauda este substanțial mai mare în tranzacțiile transfrontaliere cu contrapărți situate în afara SEE, în cazul cărora nu se aplică cerințe stricte de autentificare a clienților (SCA), decât în cele efectuate în interiorul SEE (unde se aplică SCA).

Figura 10: Ponderea tranzacțiilor frauduloase (în ceea ce privește volumul total al tranzacțiilor) atunci când plățile sunt efectuate la nivel național, în interiorul și în afara SEE

Other observations suggested that overall the regulatory requirements developed in relation to payment security are having the desired effect. For example, the share of fraudulent payments in the total payment volume and value is significantly lower for transactions that are authenticated with SCA than those that are not.

Figure 11: Share of fraudulent transactions (in terms of the volume and value of total transactions) for remote card payments reported by issuers and acquirers, with and without SCA

Sursa: Document de dezbatere privind observațiile preliminare ale ABE referitoare la datele privind fraudele legate de plăți în temeiul DSP2, astfel cum au fost raportate de prestatorii de servicii de plată din țările luate în considerare

Contribuția la dezvoltarea solidă a inovației financiare în sectorul financiar

În 2021, ABE a continuat să monitorizeze modul în care apar și evoluează inovațiile financiare pe piața financiară. Criptoactivele, finanțarea descentralizată și aplicarea inteligenței artificiale (IA), precum și platformele și soluțiile digitale pentru a facilita conformitatea în materie de combatere a spălării banilor și a finanțării terorismului sunt doar câteva exemple de inovații care se află în prezent pe radarul de monitorizare a inovării al ABE.

ABE a contribuit la o gamă largă de subiecte din cadrul strategiei Comisiei Europene privind finanțele digitale și nu numai, printre care:

- propuneri legislative pentru Regulamentul privind piețele criptoactivelor (MiCA);

- propuneri legislative pentru Actul legislativ privind reziliența operațională digitală (DORA);

- utilizarea platformelor digitale în sectorul bancar și al plăților din UE;

- cerințe pentru furnizorii de servicii de finanțare participativă;

- propuneri de creditare nebancară

Figura 12: Principalii factori determinanți ai riscului operațional astfel cum sunt văzuți de bănci

Sursa: Figura 97 din RRA 2021 al ABE

Analiza pieței RegTech din UE

În 2021, ABE a evaluat beneficiile, provocările și riscurile utilizării tehnologiei de reglementare (RegTech) în UE și a analizat aplicarea tehnologiei pentru a facilita respectarea cerințelor de reglementare și pentru a spori eficacitatea și eficiența proceselor anumitor instituții financiare.

Primele cinci segmente identificate în care RegTech este utilizat la scara cea mai largă sunt combaterea spălării banilor și a finanțării terorismului, prevenirea fraudei, raportarea prudențială, securitatea TIC și evaluările bonității.

Figura 13: Principalele beneficii, provocări și riscuri ale utilizării soluțiilor RegTech

Figura 14: Monitorizarea continuă a dezvoltării RegTech

Figura 14: Monitorizarea continuă a dezvoltării RegTech

Identificarea beneficiilor și provocărilor modelelor de învățare automată utilizate în contextul modelelor IRB pentru riscul de credit

În 2021, ABE s-a consultat cu sectorul de activitate implicat cu privire la modul în care noile modele sofisticate de învățare automată pot coexista cu cerințele de reglementare și pot adera la acestea atunci când sunt utilizate în contextul modelelor bazate pe ratinguri interne (IRB). Documentul de dezbatere a analizat un set de recomandări bazate pe principii care ar asigura utilizarea prudentă a modelelor de învățare automată în contextul cadrului IRB.

Consolidarea protecției deponenților

În contextul protecției deponenților, ABE a desfășurat activități în trei domenii:

Sporirea rezilienței schemelor naționale de garantare a depozitelor: Ghidul revizuit privind simulările de criză efectuate de schema națională de garantare a depozitelor (SGD) extind domeniul de aplicare a simulărilor de criză ale SGD, impunând mai multe simulări în comparație cu orientările inițiale. În prezent, asigurătorii depozitelor trebuie să își testeze capacitatea de a efectua toate intervențiile incluse în mandatul lor legal.

Figura 15: Etapele ciclurilor de simulare de criză efectuate de SGD

Consolidarea protecției fondurilor clienților de către asigurătorii depozitelor: Avizul privind tratamentul aplicat fondurilor clienților în temeiul Directivei privind schemele de garantare a depozitelor (DGSD) a evaluat abordările actuale privind protecția fondurilor depuse la instituții de credit în numele clienților de către entități care sunt ele însele excluse de la protecția SGD

Contribuția la finanțarea armonizată și transparentă a asigurătorilor depozitelor: Ghidul privind delimitarea și raportarea mijloacelor financiare disponibile (MFA) ale schemelor de garantare a depozitelor care vizează îmbunătățirea încrederii în stabilitatea financiară în întreaga UE prin stabilirea unei aplicări mai armonizate a DGSD în ceea ce privește atingerea nivelului-țintă în cadrul schemelor de garantare a depozitelor și prin sporirea transparenței și a comparabilității pozițiilor financiare ale SGD-urilor.

Construirea infrastructurii în UE pentru a conduce, a coordona și a monitoriza supravegherea combaterii spălării banilor și a finanțării terorismului

Principalele domenii de interes au rămas elaborarea de politici legate de combaterea spălării banilor și a finanțării terorismului, încurajând cooperarea între autoritățile competente ale statelor membre în lupta împotriva spălării banilor și a finanțării terorismului și sprijinind punerea în aplicare eficace a cadrului global al UE în materie de combatere a spălării banilor și a finanțării terorismului prin formarea și consolidarea capacităților.

Punerea în aplicare a unei abordări bazate pe date pentru monitorizarea riscurilor de spălare a banilor și de finanțare a terorismului

ABE a desfășurat activități pregătitoare care au condus la lansarea, în ianuarie 2022, a EuReCA, sistemul european de raportare a deficiențelor semnificative în materie de combatere a spălării banilor și a finanțării terorismului. ABE urmărește să utilizeze EuReCA pentru a colecta, a structura și a face schimb de informații cu privire la deficiențele semnificative în materie de combatere a spălării banilor și a finanțării terorismului ale instituțiilor financiare, astfel cum au fost identificate de autoritățile competente, precum și cu privire la măsurile pe care aceste autorități le-au luat pentru a remedia respectivele deficiențe semnificative.

În plus, ABE a continuat să monitorizeze noile riscuri de spălare a banilor și de finanțare a terorismului și a alertat autoritățile competente și publicul larg, după caz. ABE a emis un aviz privind riscurile de spălare a banilor și de finanțare a terorismului care afectează sectorul financiar al UE. Aceasta a identificat riscuri legate de monedele virtuale și de serviciile financiare inovatoare, de activitățile de reducere a riscurilor, de riscuri legate de impozitare și de riscurile asociate pandemiei de COVID-19. Avizul a inclus recomandări specifice adresate autorităților competente pentru a elimina lacunele identificate.

Integrarea și gestionarea riscurilor MSG

Există o amplă recunoaștere a faptului că factorii MSG se pot traduce în riscuri financiare și că sectorul financiar trebuie să joace un rol-cheie în ceea ce privește atât gestionarea riscurilor, cât și facilitarea tranziției către o economie mai durabilă. Pentru a realiza progrese în acest sens, sunt necesare definiții clare și metodologii eficace de evaluare a riscurilor.

În 2021, ABE a publicat un Raport privind gestionarea și supravegherea riscurilor MSG pentru instituțiile de credit și firmele de investiții, care armonizează definițiile și descrie metodologiile disponibile, precum și propunerile și recomandările ABE cu privire la modul în care instituțiile trebuie să abordeze riscurile MSG și la modul în care autoritățile de supraveghere trebuie să evalueze practicile de gestionare a riscurilor MSG utilizate de instituții.

Figura 16: Conținutul principal al raportului ABE privind gestionarea și supravegherea riscurilor MSG

Definirea standardelor de publicare a informațiilor privind durabilitatea

ABE urmărește să sprijine instituțiile în îndeplinirea obligațiilor lor de publicare a informațiilor, facilitând accesul părților interesate la informații comparabile privind activitățile de creditare și de investiții care sunt supuse riscurilor legate de MSG, permițându-le, în același timp, să compare performanța în materie de durabilitate a instituțiilor. În acest scop, ABE a contribuit la definirea standardelor de publicare a informațiilor privind durabilitatea prin standardele sale tehnice pentru publicarea de informații privind riscurile MSG pentru pilonul 3.

Figura 17: Publicarea de informații privind factorii MSG – Pilonul II

Punerea bazelor pentru integrarea riscurilor climatice în cadrul simulării de criză

ABE a abordat riscurile legate de climă în cadrul simulării de criză privind schimbările climatice și al analizei scenariilor. Exercițiul pilot al ABE desfășurat în mai 2021 a fost prima inițiativă la nivelul UE privind riscurile climatice și a fost derulat cu 29 de bănci voluntare din 10 țări ale UE, reprezentând aproximativ 50 % din activele sectorului bancar din UE (47 % din activele sale ponderate la risc). Acest exercițiu s-a axat pe riscul de tranziție, iar obiectivul său principal a fost de a explora provocările metodologice și în materie de date pentru a clasifica expunerile care ar putea fi vulnerabile la riscurile climatice și de a evalua disponibilitatea băncilor de a aplica taxonomia verde a UE. Experiența dobândită atât de ABE, cât și de băncile participante a fost una pozitivă. Aceasta a contribuit la înțelegerea situației băncilor în ceea ce privește capacitățile în materie de date pentru evaluarea riscurilor climatice. Băncile depun eforturi semnificative pentru a-și extinde infrastructurile de date și de modelare, dar mai sunt încă multe de făcut, în special în ceea ce privește informațiile specifice clienților la nivel de activitate și încorporarea componentelor prospective (cum ar fi strategiile de tranziție) în instrumentele de evaluare a riscurilor climatice.

Furnizarea de orientări privind fondurile proprii și pasivele eligibile care includ caracteristici MSG

Având în vedere tendința recentă a pieței de a emite instrumente de fonduri proprii sau de pasive eligibile cu caracteristici MSG legate de etichetele MSG, ABE a inclus o orientare specifică în Raportul suplimentar privind fondurile proprii de nivel 1 (AT1) publicat în iunie 2021. Scopul acestei orientări a fost (i) de a oferi o imagine de ansamblu asupra riscurilor identificate, (ii) de a formula observații cu privire la diferențele identificate în clauze și (iii) de a furniza observații de politică și orientări cu privire la modul în care interacționează clauzele utilizate pentru emiterea MSG și criteriile de eligibilitate pentru instrumentele de fonduri proprii și datorii eligibile. Obiectivul final a fost de a indica cele mai bune practici, precum și practici/clauze care trebuie să fie evitate din perspectiva fondurilor proprii și a pasivelor eligibile.

Realizarea de progrese în vederea obținerii înregistrării în sistemul de management de mediu și audit (EMAS)

În 2021, ABE a finalizat cu succes toate etapele pregătitoare pentru a fi înregistrată în sistemul UE de management de mediu și audit (EMAS) și a obținut înregistrarea în august 2022. În politica sa de mediu, ABE și-a prezentat intențiile și direcția în ceea ce privește performanța sa de mediu și și-a luat angajamentul de a continua îmbunătățirea acesteia.

Figura 18: Piramida echipei EMAS

Abordarea consecințelor COVID-19

În 2021, ABE a continuat să atenueze efectele pe termen scurt ale pandemiei, pentru a menține capacitatea băncilor de a acorda împrumuturi și de a aborda deficitele de lichidități pe termen scurt cu care se confruntă multe întreprinderi, prin reactivarea Ghidului privind moratoriile legislative și non-legislative. Cu toate acestea, după mai mult de un an de condiții de criză, accentul se reorientează spre gestionarea completă a tranziției, pentru a asigura o revenire fără probleme la normalitate.

În aprilie 2021, ABE a continuat, de asemenea, un sondaj pe care l-a efectuat în aprilie 2020 cu privire la impactul potențial al pandemiei asupra protecției deponenților asigurată de SGD-urile naționale. Sondajul actualizat a confirmat că pandemia în sine nu a avut niciun efect negativ asupra protecției deponenților și a confirmat reziliența continuă a SGD-urilor.

ABE a monitorizat, de asemenea, evoluția și a evaluat calitatea activelor moratoriilor privind rambursarea împrumuturilor și schemele de garanții publice pe care autoritățile le-au instituit pentru a sprijini întreprinderile și gospodăriile în timpul pandemiei. Volumul împrumuturilor cu moratorii active conforme ABE a fost rezidual la sfârșitul anului 2021 (aproximativ 10 miliarde EUR), în timp ce băncile continuă să raporteze împrumuturi în valoare de aproximativ 700 de miliarde EUR cu moratorii conforme ABE expirate.

Sărbătorirea a 10 de ani de realizări ale ABE

Anul 2021 a marcat o etapă importantă pentru ABE, care și-a sărbătorit cei 10 de ani de activitate. Cu ocazia acestei aniversări speciale, ABE a organizat mai multe inițiative interne și externe.

Imaginea 1: 15 interviuri în 13 țări din UE: Belgia, Cipru, Republica Cehă, Danemarca, Franța, Finlanda, Germania, Grecia, Italia, Țările de Jos, Portugalia, Slovenia, Spania. Stabilirea de contacte la nivel local a contribuit la crearea de sinergii cu mass-media națională, ceea ce, la rândul său, conduce la o mai mare vizibilitate a ABE și a activității sale.

ABE a organizat, de asemenea, conferința sa la nivel înalt EBA@10, care a avut loc în format hibrid la 26 octombrie. Evenimentul a reunit părți interesate din întreaga Uniune Europeană și din afara acesteia pentru a reflecta împreună asupra progreselor înregistrate în ultimii 10 ani în ceea ce privește integrarea bancară și financiară a UE, precum și pentru a analiza provocările și oportunitățile viitoare ale ABE. Înregistrările conferinței sunt disponibile pe site-ul ABE.

Cinci domenii strategice pentru anul 2022:

Monitorizarea și actualizarea cadrului prudențial pentru supraveghere și rezoluție

Revizuirea și consolidarea cadrului UE în materie de simulări ale situațiilor de criză

Date bancare și financiare: efectul de levier al EUCLID

Reziliență digitală, tehnologie financiară (Fintech) și inovare: aprofundarea analizei și a schimbului de informații

Combaterea spălării banilor și a finanțării terorismului și contribuția la o nouă infrastructură a UE

Două priorități orizontale pentru acțiunile politice:

MSG: furnizarea de instrumente pentru măsurarea și gestionarea riscurilor

COVID-19: monitorizarea și atenuarea impactului