Resumo do Relatório Anual de 2021

O ano de 2021 marcou o nosso 10.º aniversário e celebrámos este marco especial e importante refletindo sobre todas as principais realizações da última década e sobre os progressos alcançados até agora, definindo igualmente a forma como enfrentaremos os desafios que temos pela frente.

Desde 2011, temos vindo a desenvolver um conjunto harmonizado e coerente de regras sobre aspetos prudenciais e de resolução com mais de 230 normas técnicas, que ajudaram a estabelecer condições equitativas para as instituições financeiras em toda a União Europeia (UE). Também fornecemos orientações adicionais com mais de 120 diretrizes e respostas a mais de 2000 perguntas sobre a sua aplicação em matéria de supervisão.

José Manuel Campa

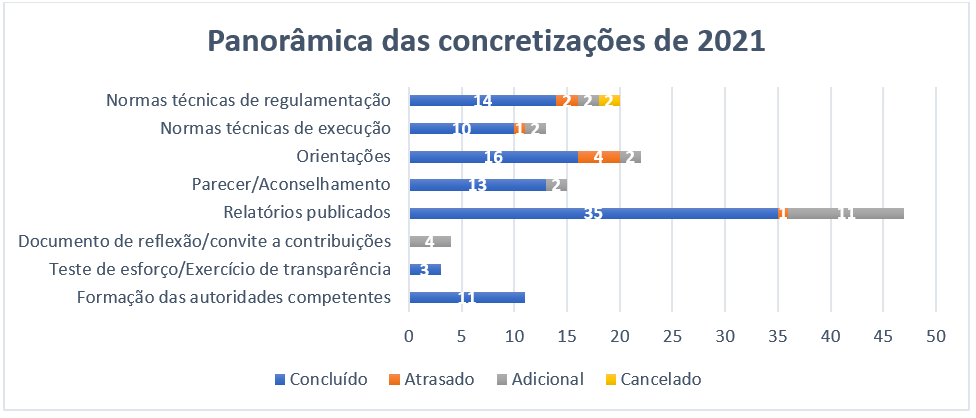

Figura 1: Panorâmica das principais realizações no âmbito do programa de trabalho da EBA para 2021

A evolução das prioridades e dos mandatos plurianuais exigiu uma reorganização do modelo de trabalho da EBA, com vista a aumentar o foco em domínios fundamentais, promover sinergias internas e criar novas oportunidades para o pessoal. Reforçámos o Departamento de Análise Económica e de Risco com uma nova unidade dedicada aos riscos ambientais, sociais e de governação (ASG) e criámos um novo departamento com foco em toda a cadeia de valor dos dados, desde a sua definição até à sua aquisição, gestão e disseminação. Por último, criámos unidades de pleno direito centradas no financiamento digital e no combate ao branqueamento de capitais e ao financiamento do terrorismo (ABC-CFT).

François-Louis Michaud

Realizações de 2021

Prossecução dos desenvolvimentos em matéria regulamentar

Progressos no desenvolvimento do novo quadro prudencial para as empresas de investimento

Ao abrigo do novo regime prudencial, as empresas de investimento estarão sujeitas a requisitos prudenciais proporcionais e sensíveis ao risco, com base na sua dimensão e gama de atividades exercidas ou serviços financeiros prestados. A fim de facilitar a preparação dos participantes no mercado e a transição para o novo quadro prudencial, a EBA apresentou uma panorâmica do calendário, do processo e dos resultados esperados relacionados com a Diretiva Empresas de Investimento (IFD) e o Regulamento Empresas de Investimento (IFR) no Roteiro das empresas de investimento da EBA. O roteiro prevê quatro fases, com 21 normas técnicas e seis orientações a finalizar até ao final de 2022.

Conclusão do quadro regulamentar no domínio do risco de mercado e das infraestruturas de mercado

Em 2021, a EBA continuou a apresentar normas técnicas na área do risco de mercado, em conformidade com o seu roteiro para os novos métodos de risco de crédito de mercado e de contraparte. A EBA publicou igualmente as suas Orientações finais, esclarecendo os requisitos aplicáveis aos dados utilizados para calcular a medida do risco de perda esperada ao abrigo do Método do Modelo Interno (MMI) alternativo. Em particular, estes requisitos destinam-se a assegurar que os dados introduzidos são calibrados com dados históricos que reflitam os preços observados ou cotados no mercado. Tais regras contribuem para assegurar a introdução harmoniosa na UE do quadro revisto para calcular os requisitos de fundos próprios relativamente ao risco de mercado.

Prossecução do desenvolvimento de um regime de grandes riscos abrangente na União Europeia

Em conformidade com os seus novos mandatos no pacote de medidas de redução dos riscos adotado pelos legisladores europeus em 2019, a EBA desenvolveu Orientações para harmonizar a forma como as autoridades competentes avaliam e gerem as infrações aos limites dos grandes riscos por parte das instituições.

Controlo da aplicação das normas globais do acordo de Basileia III

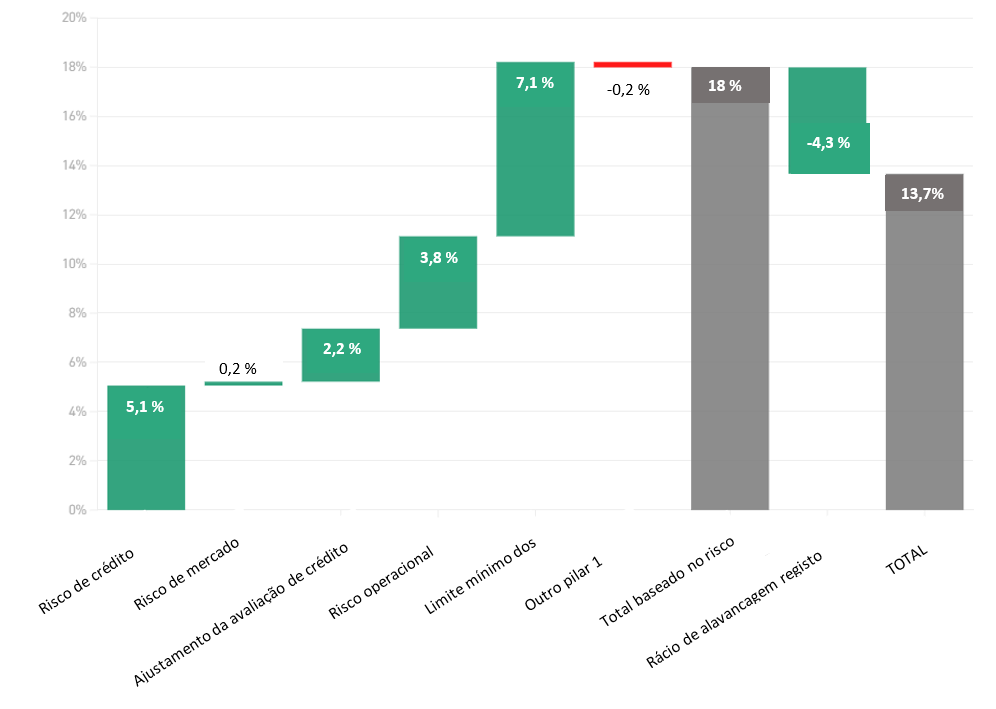

A EBA realiza um exercício regular de acompanhamento do acordo de Basileia III, analisando i) o impacto das regras finais de Basileia III sobre os rácios de capital e de alavancagem das instituições de crédito europeias e ii) as deficiências associadas que resultariam de uma falta de convergência com o quadro de Basileia III, plenamente aplicado.

Em outubro de 2021, a EBA publicou um relatório sobre a monitorização do impacto da aplicação do quadro regulamentar final de Basileia III na UE, utilizando dados desde dezembro de 2020.. O relatório contém uma análise detalhada do impacto no capital mínimo total exigido decorrente das reformas em matéria de risco de crédito, de risco operacional e de rácio de alavancagem, e em matéria dos limites mínimos para os resultados fornecidos pelos modelos (output floor).Os principais fatores subjacentes ao impacto do quadro de Basileia III são a aplicação do limite mínimo dos resultados e a reforma do risco de crédito, com 7,1 % e 5,1 %, respetivamente. O novo rácio de alavancagem compensa parcialmente o impacto das reformas baseadas no risco de Basileia III em 4,3 %.

A EBA tem sido também um importante fornecedor de dados ao Comité de Basileia de Supervisão Bancária (CBSB) antes do desenvolvimento de normas de supervisão, conduzindo novas atividades de recolha de dados que permitem uma melhor avaliação das políticas propostas. Além disso, a EBA colabora estreitamente com o CBSB no desenvolvimento de metodologias que avaliem com maior precisão o impacto das normas de supervisão propostas pelo CBSB.

Figura 2: Exercício de monitorização de Basileia III — impacto total dos requisitos mínimos de fundos próprios por categoria de risco (data de referência de dezembro de 2020)

Novidades a partir de dezembro de 2021: a EBA tornou obrigatório o exercício de monitorização de Basileia III. Tal ajudará a EBA a representar eficazmente os interesses das instituições da UE no CBSB e a fornecer pareceres informados e aconselhamento técnico à Comissão Europeia.

Aplicação de instrumentos de resolução eficazes

Em 2021, a EBA finalizou as suas orientações de resolubilidade, que representam um passo significativo para complementar o quadro jurídico da UE no domínio resolutivo, com base em normas internacionais e na utilização das melhores práticas da UE. Tendo em conta as melhores práticas desenvolvidas até à data pelas autoridades de resolução da UE em matéria de temas relacionados com a resolubilidade, as Orientações estabelecem requisitos para melhorar a resolubilidade nos domínios da continuidade operacional em resolução, acesso às infraestruturas do mercado financeiro, financiamento e liquidez em resolução, execução da recapitalização interna, reorganização das atividades e comunicação.

Identificação, avaliação e controlo dos riscos no setor bancário da UE

De acordo com o Relatório de avaliação de riscos de 2021, os bancos reforçaram as suas posições de capitalização e de liquidez. Foram ajudados pela forte recuperação económica e pelos progressos alcançados na luta contra a pandemia da COVID-19.

A avaliação também reconhece que os bancos realizaram alguns progressos na consideração dos riscos ambientais, sociais e de governação (ASG). A percentagem de obrigações de ASG no total das emissões bancárias aumentou nos últimos anos, representando cerca de 20 % do total de colocações bancárias este ano.

Em 2021, o Painel de riscos da EBA, com edição trimestral, continuou a ser um elemento fundamental para a avaliação regular dos riscos e, em paralelo, para o cumprimento da obrigação de divulgação de dados às partes interessadas por parte da EBA. O painel de riscos da EBA tornou-se um ponto de referência para os dados granulares agregados da UE e para os dados de supervisão país por país. O mesmo fornece indicadores de risco fundamentais abrangentes e fáceis de utilizar para avaliar o bem-estar do setor bancário da UE, bem como quadros estatísticos abrangentes para analisar tendências e realizar análises interpares.

Figura 3: Analisando o setor bancário da UE, que outras fontes de riscos ou vulnerabilidades poderão aumentar nos próximos 6 a 12 meses?

Fonte: pergunta aberta aos bancos no questionário de avaliação de riscos (RAQ), do outono de 2021

Teste de esforço à escala da UE em 2021

Em julho de 2021, a EBA publicou os resultados do teste de esforço à escala da UE realizado nesse ano, que envolveu 50 bancos abrangendo cerca de 70 % do total de ativos do setor bancário da União Europeia. Tendo em conta o choque macroeconómico sem precedentes provocado pela pandemia em 2020, o cenário de base proporcionou um indicador útil para avaliar e comparar a situação dos bancos da UE. O teste de esforço também ajudou a fornecer uma perspetiva sobre a forma como o sistema bancário poderia desenvolver-se após a pandemia.

Em geral, os resultados mostraram que os bancos continuaram a aumentar a sua base de capital, com um rácio de fundos próprios principais de nível 1 (CET1) no início do exercício de 15 %, o mais elevado desde que a EBA começou a realizar testes de esforço, apesar da descida sem precedentes do produto interno bruto (PIB) e dos efeitos iniciais da pandemia da COVID-19 nesse mesmo ano.

Figura 4: O processo subjacente ao teste de esforço a nível da UE

Aumentar a transparência no setor bancário da UE

O exercício de transparência é um processo consolidado e bem estabelecido de divulgação de dados, que proporciona ao público uma fonte inestimável de dados de cada banco.

A EBA realizou o seu exercício anual de transparência à escala da UE em dezembro de 2021, divulgando dados pormenorizados banco a banco relativos a 120 bancos em 25 países da UE e do Espaço Económico Europeu (EEE).

Os resultados mostraram que as medidas de apoio orçamental e regulamentar aplicadas durante a pandemia impediram a deterioração da qualidade dos ativos, mas também dificultaram a avaliação da solvabilidade dos mutuários pelos bancos. A incerteza quanto às perspetivas económicas poderá desencadear a reavaliação dos riscos.

Figura 5: O exercício de transparência à escala da UE ao longo dos anos: a evolução de uma recolha de dados bem estabelecida

Tornar-se uma plataforma integrada de dados da UE

Em 2021, a EBA concluiu o seu estudo de viabilidade relativo a um sistema coerente e integrado de recolha de dados estatísticos e de dados de resolução e prudenciais. O relatório resultante apresenta uma visão a longo prazo para o que poderia ser um sistema integrado de comunicação. Destaca igualmente a forma como os processos de comunicação poderiam ser racionalizados e melhorados, tanto para as instituições como para as autoridades competentes, e a forma como a cooperação entre as autoridades poderia ser reforçada nos domínios da prestação de informação prudencial, de resolução e de estatística.

Figura 6: Visão geral do sistema integrado de comunicação

Conclusão do projeto EUCLID

Figura 7: Explicação do processo EUCLID

Com a criação da Infraestrutura Europeia Centralizada de Dados (EUCLID), a EBA pôde integrar a maior parte dos seus dados históricos e começar a recolher informação sobre todo o setor bancário da UE. Graças à EUCLID, as várias autoridades que estabelecem ligação com a EBA ganharam maior liberdade e flexibilidade na gestão das transmissões de dados para a EBA. Os dados principais fluem de forma constante para a EBA, o que resulta na elaboração contínua de obrigações de comunicação atualizadas. A EBA pode, assim, abordar as questões comunicadas mais rapidamente através do retorno automático de informação da EUCLID sobre as transmissões de dados.

Figura 8: Número de módulos de comunicação recolhidos através da EUCLID (data de referência: setembro de 2021)

Prossecução do desenvolvimento de um quadro de divulgação abrangente e melhorado

Em 2021, a EBA continuou a realizar progressos na aplicação do seu roteiro e estratégia em matéria de divulgação de informações do Pilar 3, centrando-se nos seguintes aspetos:

- divulgação de indicadores de importância sistémica global por instituições de importância sistémica global (G-SII);

- divulgação da exposição ao risco de taxa de juro de posições não detidas na carteira de negociação (IRRBB);

- divulgação dos riscos ASG;

- divulgação dos fundos de investimento pelas empresas de investimento.

Figura 9: Divulgação dos ASG na UE

Avaliação dos níveis de fraude nos pagamentos de pequeno montante

A EBA levou a cabo uma análise dos dados relativos a fraudes em pagamentos comunicados pelo setor para avaliar a eficácia dos requisitos de segurança de pagamentos desenvolvidos pela EBA nos últimos anos. Uma das principais conclusões retiradas foi que a fraude é substancialmente mais elevada nas operações transfronteiras com contrapartes situadas fora do EEE, onde não se aplicam requisitos de autenticação forte do cliente (SCA), do que nas operações realizadas no EEE (onde a SCA é aplicável).

Figura 10: Percentagem de transações fraudulentas (em termos do volume total de transações) quando os pagamentos são executados a nível nacional, dentro e fora do EEE

Fonte: Documento de reflexão relativo às observações preliminares da EBA sobre os dados relativos à fraude de pagamentos no âmbito da Diretiva PSD2, tal como comunicados pelos prestadores de serviços de pagamento dos países considerados

Outras observações sugeriram que, de um modo geral, os requisitos regulamentares desenvolvidos em relação à segurança dos pagamentos estão a ter o efeito desejado. Por exemplo, a percentagem de pagamentos fraudulentos no volume e valor totais dos pagamentos é significativamente inferior nas transações autenticadas com SCA do que nas que não o são.

Figura 11: Percentagem de transações fraudulentas (em termos de volume e valor total das transações) relativas a pagamentos com cartão à distância comunicados por emitentes e adquirentes, com e sem SCA

Fonte: Documento de reflexão relativo às observações preliminares da EBA sobre os dados relativos à fraude de pagamentos no âmbito da Diretiva PSD2, tal como comunicados pelos prestadores de serviços de pagamento dos países considerados

Contribuição para o bom desenvolvimento da inovação financeira no setor financeiro

Em 2021, a EBA continuou a acompanhar a forma como as inovações financeiras surgem e evoluem no mercado financeiro. Os criptoativos, o financiamento descentralizado e a aplicação da inteligência artificial (IA), bem como as plataformas e soluções digitais para facilitar a conformidade com a ABC/CFT, são apenas alguns exemplos de inovações que estão atualmente no radar de monitorização da inovação da EBA.

A EBA contribuiu para uma vasta gama de questões no âmbito da estratégia de financiamento digital da Comissão Europeia e para além dela, incluindo:

- propostas legislativas para o Regulamento relativo aos mercados de criptoativos (MiCA);

- propostas legislativas para o Regulamento Resiliência Operacional Digital (DORA);

- utilização de plataformas digitais no setor bancário e de pagamentos da UE;

- requisitos aplicáveis aos prestadores de serviços de financiamento coletivo;

- propostas de empréstimos não bancários.

Figura 12: Perspetiva bancária sobre os principais fatores de risco operacional

Fonte: Figura 97 do RAR 2021 da EBA

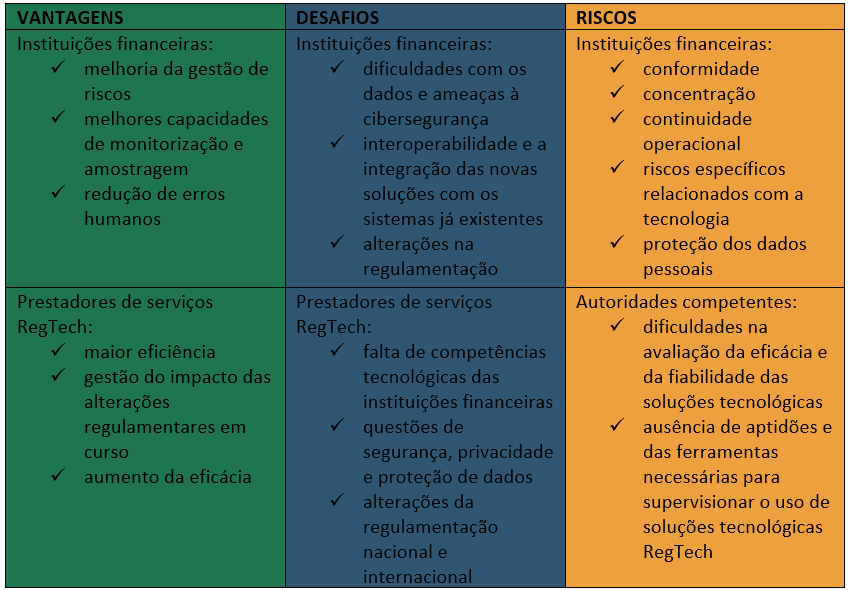

Análise do mercado RegTech na UE

Em 2021, a EBA avaliou as vantagens, os desafios e os riscos da utilização da tecnologia regulamentar (RegTech) na UE e analisou a aplicação da tecnologia para facilitar o cumprimento dos requisitos regulamentares e tornar certos processos das instituições financeiras mais eficazes e eficientes.

Os cinco segmentos que mais utilizam a RegTech são o ABC/CFT, a prevenção de fraudes, os relatórios prudenciais e as avaliações de segurança e de solvabilidade das TIC.

Figura 13: Principais vantagens, desafios e riscos da utilização das soluções RegTech

Figura 14: Monitorização contínua do desenvolvimento da RegTech

Figura 14: Monitorização contínua do desenvolvimento da RegTech

Identificação das vantagens e desafios dos modelos de aprendizagem automática utilizados no contexto dos modelos IRB para o risco de crédito

Em 2021, a EBA consultou o setor sobre a forma como os novos e sofisticados modelos de aprendizagem automática podem coexistir e aderir aos requisitos regulamentares quando utilizados no contexto de modelos baseados em notações internas (IRB). O documento de reflexão analisou um conjunto de recomendações baseadas em princípios que assegurariam a utilização prudente de modelos de aprendizagem automática no quadro do Método IRB.

Reforço da proteção do depositante

Relativamente à proteção dos depositantes, a EBA desenvolveu trabalhos em três áreas:

Reforçar a resiliência dos sistemas nacionais de garantia de depósitos: as orientações revistas relativas aos testes de esforço dos sistemas de garantia de depósitos (SGD) alargam o âmbito dos testes de esforço dos SGD, exigindo mais testes em comparação com as orientações iniciais. Os fundos de garantia de depósitos têm agora de testar a sua capacidade para desempenharem todas as funções estabelecidas no seu mandato legal.

Figure 15: Steps of the stress testing cycles conducted by the DGS

Reforçar a proteção dos fundos dos clientes pelos fundos de garantia dos depósitos: o Parecer sobre o tratamento dos fundos dos clientes ao abrigo da Diretiva relativa aos sistemas de garantia de depósitos (DSGD) avaliou os atuais métodos de proteção dos fundos depositados junto de instituições de crédito em nome de clientes por entidades que estão elas próprias excluídas da proteção dos SGD

Contribuir para o financiamento harmonizado e transparente dos fundos de garantia de depósitos: as Orientações relativas à delimitação e à comunicação dos recursos financeiros disponíveis (RFD) dos sistemas de garantia de depósitos (SGD) visam aumentar a confiança na estabilidade financeira em toda a UE, harmonizando a aplicação da DSGD no que respeita à consecução do nível-alvo na UE e reforçando a transparência e a comparabilidade das posições financeiras dos SGD.

Construção da infraestrutura na UE para liderar, coordenar e monitorizar a supervisão ABC/CFT

Os domínios prioritários mantiveram-se no desenvolvimento de políticas de ABC/CFT, promovendo a cooperação entre as autoridades competentes dos Estados-Membros na luta contra o branqueamento de capitais e o financiamento do terrorismo e apoiando a aplicação efetiva do quadro geral da UE em matéria de ABC/CFT através da formação e do reforço das capacidades.

Implementação de uma abordagem baseada em dados para monitorização dos riscos de BC/FT

A EBA levou a cabo alguns trabalhos preparatórios que conduziram ao lançamento, em janeiro de 2022, do sistema EuReCA, o sistema europeu de comunicação de deficiências materiais no domínio do ABC/CFT. A EBA pretende utilizar o sistema EuReCA para recolher, estruturar e partilhar informações sobre as insuficiências materiais das instituições financeiras em matéria de ABC/CFT identificadas pelas autoridades competentes, bem como sobre as medidas tomadas por tais autoridades para retificar as insuficiências materiais.

Além disso, a EBA continuou a acompanhar os novos riscos de branqueamento de capitais e de financiamento do terrorismo e alertou as autoridades competentes e o público em geral sempre que necessário. A EBA emitiu um parecer sobre os riscos de BC e FT que afetam o setor financeiro da UE. Identificou os riscos relacionados com as moedas virtuais e com os serviços financeiros inovadores, a supressão do risco, os riscos relacionados com a fiscalidade e os riscos associados à pandemia da COVID-19. O parecer incluiu recomendações dirigidas às autoridades competentes para colmatar as lacunas identificadas.

Integração e gestão de riscos ASG

Existe um amplo reconhecimento de que os fatores ASG podem traduzir-se em riscos financeiros e de que o setor financeiro deve desempenhar um papel fundamental, tanto em termos de gestão de riscos como de facilitação da transição para uma economia mais sustentável. São necessárias definições claras e metodologias eficazes de avaliação dos riscos para alcançar progressos nesta matéria.

Em 2021, a EBA publicou um relatório sobre a gestão e supervisão dos riscos ASG para as instituições de crédito e as empresas de investimento, o qual harmoniza as definições e descreve as metodologias disponíveis, estabelecendo ainda as propostas e recomendações da EBA sobre a forma como as instituições devem abordar os riscos ASG e como as autoridades de supervisão devem avaliar as práticas de gestão dos riscos ASG das instituições.

Figura 16: Principais conteúdos do relatório da EBA sobre a gestão e supervisão dos riscos ASG

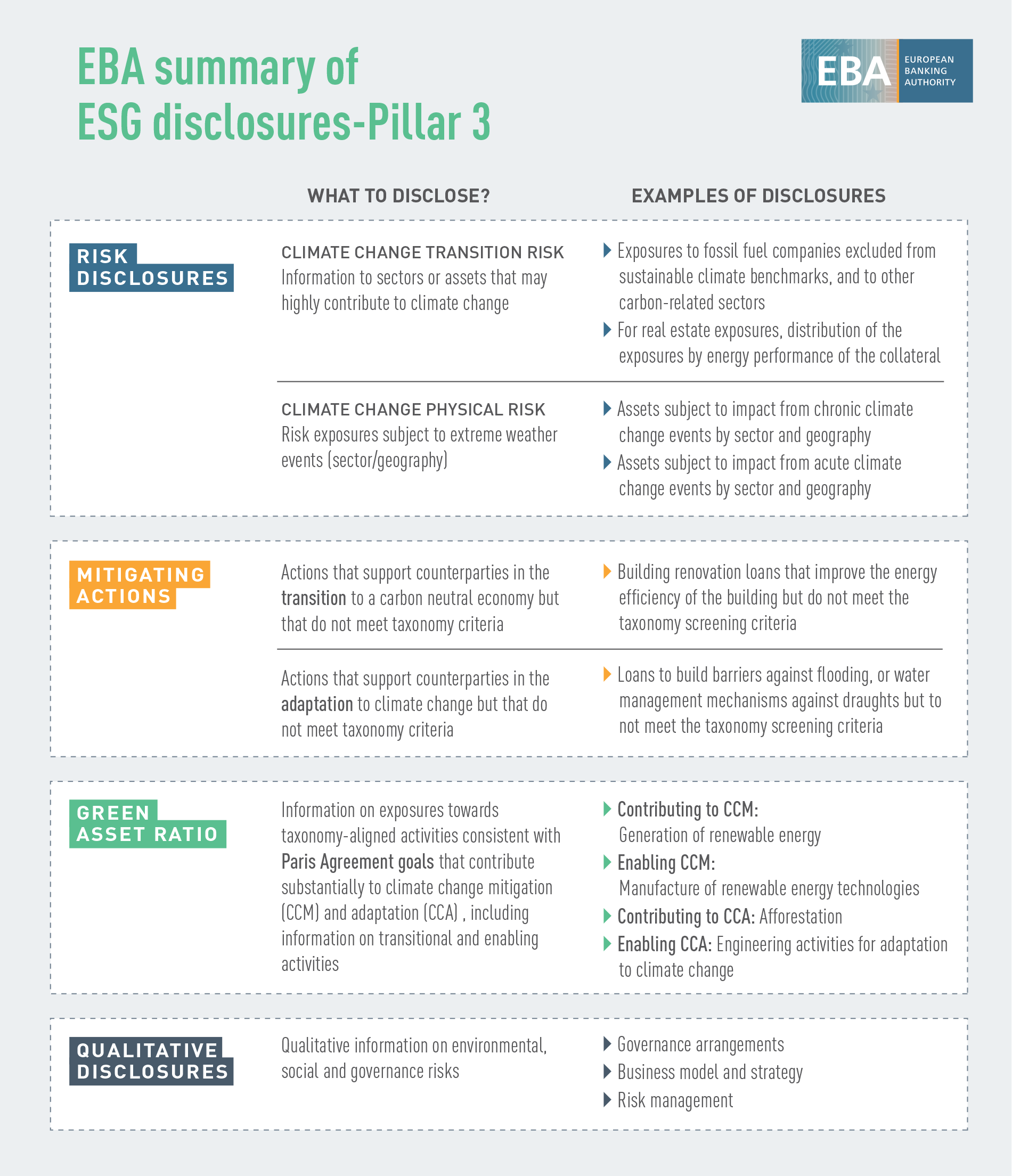

Definição de normas de divulgação em matéria de sustentabilidade

A EBA visa apoiar as instituições nas suas obrigações de divulgação, facilitando o acesso das partes interessadas a informações comparáveis sobre as atividades de empréstimo e investimento sujeitas a riscos ASG, permitindo-lhes comparar o desempenho das instituições em matéria de sustentabilidade. Para o efeito, a EBA participou na definição de normas de divulgação de sustentabilidade com as suas normas técnicas para a divulgação de riscos ASG no âmbito do Pilar 3.

Figura 17: Divulgações ASG - Pilar 2

Estabelecimento de bases para integrar o risco climático no quadro dos testes de esforço

A EBA abordou os riscos relacionados com o clima no seu teste de esforço climático e na sua análise de cenários. O exercício-piloto da EBA, realizado em maio de 2021, foi a primeira iniciativa realizada à escala da UE sobre o risco climático e contou com a participação de 29 bancos voluntários de 10 países da UE, representando cerca de 50 % dos ativos do setor bancário na UE (47 % dos seus ativos ponderados pelo risco). O exercício centrou-se nos riscos de transição e teve como principal objetivo explorar os desafios metodológicos e de dados para classificar as exposições potencialmente vulneráveis aos riscos climáticos e avaliar a disponibilidade dos bancos para aplicar a taxonomia verde da UE. A experiência adquirida quer pela EBA, quer pelos bancos participantes foi positiva. A mesma ajudou a compreender até que ponto os bancos dispõem de recursos de dados que lhes permitam avaliar o risco climático. Os bancos têm envidado esforços significativos para expandir as suas infraestruturas de dados e de modelização, mas há ainda muito trabalho a fazer, especialmente no que diz respeito às informações específicas dos clientes ao nível da atividade e à incorporação de componentes prospetivos (como estratégias de transição) nos instrumentos de avaliação dos riscos climáticos.

Fornecimento de orientações sobre fundos próprios e passivos elegíveis que incluam características ASG

Tendo em conta a recente tendência do mercado para a emissão de instrumentos de fundos próprios ou de passivos elegíveis com características ASG ligadas a rótulos ASG, a EBA incluiu uma orientação específica no relatório sobre os fundos próprios adicionais de nível 1 (FPA1), publicado em junho de 2021. A referida orientação teve como objetivo i) apresentar uma panorâmica dos riscos identificados, ii) comentar as diferenças identificadas nas cláusulas e iii) fornecer observações e orientações estratégicas sobre a interação das cláusulas utilizadas para a emissão de ASG e dos critérios de elegibilidade para os instrumentos de fundos próprios e de passivos elegíveis. O objetivo final consistiu em indicar as melhores práticas ou as práticas/cláusulas a evitar na perspetiva dos fundos próprios e dos passivos elegíveis.

Progressos na obtenção do registo no Sistema Comunitário de Ecogestão e Auditoria (EMAS)

Em 2021, a EBA concluiu com êxito todas as fases preparatórias para se registar no Sistema Comunitário de Ecogestão e Auditoria (EMAS), tendo obtido o seu registo em agosto de 2022. Na sua política ambiental, a EBA definiu as suas intenções e orientações em relação ao seu desempenho ambiental e comprometeu-se a melhorar continuamente.

Figura 18: Pirâmide de equipas EMAS

Abordar as consequências da COVID-19

Em 2021, a EBA continuou a mitigar os efeitos a curto prazo da pandemia, a fim de preservar a capacidade dos bancos de conceder empréstimos e fazer face à escassez de liquidez a curto prazo com que muitas empresas se defrontam, através da reativação das Orientações relativas a moratórias legislativas e não-legislativas. No entanto, após mais de um ano de crise, a tónica foi transferida para a gestão da transição em toda a sua extensão, a fim de assegurar um regresso harmonioso à normalidade.

Em abril de 2021, a EBA deu igualmente seguimento a um inquérito que realizara em abril de 2020 sobre o potencial impacto da pandemia na proteção dos depositantes prestada pelos SGD nacionais. O inquérito atualizado confirmou que a pandemia em si não teve quaisquer efeitos adversos na proteção dos depositantes e confirmou a resiliência continuada dos SGD.

A EBA acompanhou igualmente a evolução e avaliou a qualidade dos ativos das moratórias sobre o pagamento dos empréstimos e os regimes de garantia pública criados pelas autoridades para apoiar as empresas e as famílias durante a pandemia. O volume de empréstimos com moratórias ativas elegíveis para a EBA era residual no final de 2021 (cerca de 10 mil milhões de EUR), mas os bancos ainda reportam cerca de 700 mil milhões de EUR de empréstimos com moratórias elegíveis para a EBA expiradas.

Celebração de 10 anos de sucessos da EBA

O ano de 2021 foi um marco importante para a EBA, que celebrou os seus 10 anos de atividade. Para este aniversário especial, a EBA organizou várias iniciativas internas e externas.

Imagem1: 15 entrevistas em 13 países da UE: Bélgica, Chipre, Chéquia, Dinamarca, França, Finlândia, Alemanha, Grécia, Itália, Países Baixos, Portugal, Eslovénia, Espanha. Agir a nível local ajudou a criar sinergias com os meios de comunicação nacionais, o que, por sua vez, conduziu a uma maior visibilidade da EBA e do seu trabalho.

A EBA organizou igualmente a sua conferência de alto nível (EBA@10), que se realizou em formato híbrido em 26 de outubro. O evento reuniu intervenientes de toda a União Europeia e não só, para refletirem em conjunto sobre os progressos realizados ao longo dos últimos 10 anos em termos de integração bancária e financeira da UE, bem como para analisarem os desafios e as oportunidades que se colocam à EBA no futuro. As gravações da conferência estão disponíveis no sítio web da EBA.

Cinco domínios estratégicos para 2022:

Acompanhar e atualizar o quadro prudencial para a supervisão e a resolução

Rever e reforçar o quadro de testes de esforço à escala da UE

Dados bancários e financeiros: alavancar a EUCLID

Resiliência digital, tecnologia financeira e inovação: aprofundar a análise e a partilha de informações

Combater o ABC/CFT e contribuir para uma nova infraestrutura da UE

Duas prioridades horizontais para o trabalho estratégico:

ASG: fornecer instrumentos para medir e gerir os riscos

COVID-19: acompanhar e atenuar o impacto