Resumé af årsberetning for 2021

Introduction by EBA Chairperson and Executive Director

2021 marked our 10-year anniversary and we celebrated this special and momentous milestone by reflecting on all the key achievements of the past decade, the progress made so far as well as by setting the tone for the challenges that lie in front of us.

Since 2011, we have developed a harmonised and consistent set of rules on prudential and resolution aspects with more than 230 technical standards, which have helped establish a level playing field for financial institutions across the European Union (EU). We have also provided additional guidance with more than 120 Guidelines and answers to over 2000 Q&As on its supervisory implementation.

José Manuel Campa, Chairperson of the EBA

Figure 1: Overview of main outputs delivered against the EBA work programme for 2021

The evolving multi-annual priorities and mandates called for a reorganisation of the EBA working model aimed at increasing focus in key areas, fostering internal synergies and creating new opportunities for staff. We strengthened the Economic and Risk Analysis Department with a new Unit dedicated to Environmental, Social and Governance (ESG) risks and set up a new Department focusing on the entire data value chain, from their definition to their acquisition, management and dissemination. Finally, we created fully-fledged units focusing on Digital Finance and on anti-money laundering and countering the financing of terrorism (AML-CFT).

François-Louis Michaud, Executive Director of the EBA

Achievements in 2021

Sed ultrices sed elit in feugiat. Aliquam eget felis quis risus mattis tristique. Vestibulum blandit, eros ac pulvinar tincidunt, mauris quam ultricies nunc, faucibus maximus tortor odio at erat. Nam dapibus nisi lacus, a tristique nisl porttitor sed. Aliquam erat volutpat. Nullam dapibus justo et tellus luctus tincidunt tristique at turpis. Donec placerat malesuada faucibus. Praesent lorem tortor, scelerisque molestie mauris at, malesuada rhoncus mi. Integer fringilla aliquam dignissim. Nam malesuada, ex ut iaculis porttitor, erat lacus congue est, nec fringilla urna lacus ac augue.

Continuing the regulatory developments

Making progress in the development of the new prudential framework for investment firms

Under the new prudential regime, investment firms will be subject to risk-sensitive and proportionate prudential requirements based on their size and range of performed activities or financial services provided. In order to facilitate the preparation of market participants and the transition to the new prudential framework, the EBA provided an overview of the expected timeline, process and deliverables related to the Investment Firms Directive (IFD) and Investment Firms Regulation (IFR) in the EBA investment firms roadmap. The roadmap envisages four phases, with 21 technical standards and six Guidelines to be finalised by the end of 2022.

Supplementing the regulatory framework in the area of market risk and markets infrastructure

In 2021, the EBA continued to deliver technical standards in the area of market risk in accordance with its roadmap for the new market and counterparty credit risk approaches. The EBA also published its final Guidelines clarifying the requirements for the data inputs used to compute the expected shortfall risk measure under the alternative Internal Model Approach (IMA). In particular, these requirements aim to ensure that data inputs are calibrated to historical data reflective of prices observed or quoted in the market. Those regulatory deliverables contribute to ensuring the smooth introduction in the EU of the revised framework to calculate capital requirements for market risk.

Continuing the development of an all-inclusive large exposures regime in the European Union

In line with its new mandates in the risk reduction measures package adopted by European legislators in 2019, the EBA developed Guidelines to harmonise the way in which competent authorities assess and manage breaches of the large exposures limits by institutions.

Monitoring the implementation of Basel III global standards

The EBA conducts a regular Basel III monitoring exercise analysing (i) the impact of the final Basel III rules on European credit institutions’ capital and leverage ratios and (ii) the associated shortfalls that would result from a lack of convergence with the fully implemented Basel III framework.

In September 2021, the EBA published a Report on monitoring the impact of implementing the final Basel III regulatory framework in the EU using data as of December 2020. The Report contains a breakdown of the impact on the total minimum required capital arising from credit risk, operational risk, leverage ratio reforms and the output floor. The main factors driving the impact of Basel III framework are the implementation of the output floor and the credit risk reform, with 7.1% and 5.1% respectively. The new leverage ratio is partially counterbalancing the impact of the Basel III risk-based reforms by 4.3%.

The EBA has also been active in providing the Basel Committee on Banking Supervision (BCBS) with input before the development of supervisory standards by conducting new data collection activities that allow the proposed policies to be better assessed. In addition, the EBA collaborates closely with the BCBS to develop methodologies that more accurately evaluate the impact of the proposed BCBS supervisory standards.

Figure 2: Basel III monitoring exercise – total minimum capital requirement impact by risk category (December 2020 reference date)

New as of December 2021: the EBA decided to make the Basel III exercise mandatory. This will help the EBA to represent effectively the interests of EU institutions in the BCBS and to provide informed opinions and technical advice to the European Commission.

Implementing effective resolution tools

In 2021, the EBA finalised its resolvability Guidelines, which represent a significant step in complementing the EU legal framework in the field of resolution based on international standards and leveraging on EU best practices. Taking stock of the best practices developed so far by EU resolution authorities on resolvability topics, the Guidelines set out requirements to improve resolvability in the areas of operational continuity in resolution, access to financial market infrastructure, funding and liquidity in resolution, bail-in execution, business reorganisation and communication.

Identifying, assessing and monitoring risks in the EU banking sector

The 2021 Risk Assessment Report found that banks had strengthened their capitalisation and liquidity positions. They were helped by the robust economic recovery and the progress achieved in tackling the COVID-19 pandemic.

The 2021 Risk Assessment Report found that banks had strengthened their capitalisation and liquidity positions. They were helped by the robust economic recovery and the progress achieved in tackling the COVID-19 pandemic.

The assessment also acknowledges that banks have made some progress on ESG risk considerations. The share of ESG bonds of total bank issuances has increased in recent years, reaching around 20% of banks’ total placements this year.

In 2021, the quarterly EBA risk dashboard remained a leading element contributing to the regular risk assessment and in parallel fulfilling the EBA’s role of disseminating data to stakeholders. The EBA risk dashboard has become a reference point for granular EU aggregate and country-by-country supervisory data. It provides comprehensive, easy-to-use fundamental risk indicators for assessing the well-being of the EU banking sector, as well as comprehensive statistical tables for analysing trends and running peer analyses.

Figure 3: Looking at the EU banking sector, which other sources of risks or vulnerabilities are likely to increase further in the next 6 to 12 months?

Den EU-dækkende stresstest i 2021

I juli 2021 offentliggjorde EBA resultaterne af den EU-dækkende stresstest i 2021, som omfattede 50 banker, der tilsammen dækkede 70 % af de samlede aktiver i banksektoren i EU. På grund af det hidtil usete makroøkonomiske chok som følge af pandemien i 2020 udgjorde referencescenariet en nyttig målestok for vurdering og sammenligning af den situation, EU's banker befinder sig i. Stresstesten bidrog også til at give et overblik over, hvordan banksystemet kan udvikle sig efter pandemien.

Samlet set viste resultaterne, at bankerne fortsatte med at opbygge deres kapitalgrundlag med udgangspunkt i en egentlig kernekapitalprocent (CET1) på 15 % ved stresstestens start, hvilket er den højeste, siden EBA begyndte at udføre stresstest, trods det hidtil usete fald i bruttonationalproduktet (BNP) og de oprindelige virkninger af covid-19-pandemien i 2021.

Figur 4: Processen bag den EU-dækkende stresstest

Øget gennemsigtighed i EU's banksektor

Gennemsigtighedsøvelsen er en veletableret og konsolideret dataformidling, som giver offentligheden en uvurderlig kilde til de enkelte bankers data.

EBA gennemførte sin årlige EU-dækkende gennemsigtighedsøvelse i december 2021 og offentliggjorde detaljerede data fra 120 forskellige enkeltbanker i 25 lande i EU og Det Europæiske Økonomiske Samarbejdsområde (EØS).

Resultaterne viste, at de finanspolitiske reguleringsmæssige støtteforanstaltninger, der blev indført under pandemien, har forhindret en forringelse af aktivernes kvalitet, men også gjort det vanskeligere for bankerne at vurdere låntagernes kreditværdighed. Usikkerheden om de økonomiske udsigter kan udløse en risikotilpasning.

Figur 5: Den EU-dækkende gennemsigtighedsøvelse gennem årene: udviklingen af en veletableret dataindsamling

På vej til at blive en integreret EU-datahub

I 2021 færdiggjorde EBA sit arbejde med gennemførlighedsundersøgelsen af et konsekvent og integreret system til indsamling af statistiske, afviklingsrelaterede og tilsynsrelaterede data. Den efterfølgende rapport indeholder en langsigtet vision for, hvordan et integreret rapporteringssystem kan se ud. Den fremhæver også, hvordan rapporteringsprocesserne kan strømlines og forbedres for både institutter og kompetente myndigheder, og hvordan samarbejdet mellem myndighederne kan styrkes inden for tilsyn, afvikling og statistisk rapportering.

Figur 6: Oversigt over integreret rapporteringssystem

Færdiggørelse af EUCLID-projektet

Figur 7: EUCLID-proceduren

Med gennemførelsen af den europæiske centraliserede datainfrastruktur (EUCLID) kunne EBA integrere de fleste af sine historiske data og begynde at indsamle oplysninger om hele EU's banksektor. Med EUCLID har de forskellige myndigheder, der samarbejder med EBA, fået yderligere frihed og fleksibilitet til at styre dataoverførsler til EBA. Stamdataene strømmer støt ind hos EBA og muliggør en problemfri opfyldelse af rapporteringsforpligtelser fra den ene dag til den anden. EBA kan således afhjælpe rapporteringsproblemer hurtigere via EUCLID's automatiske feedback om dataoverførsler.

Figur 8: Antal indberetningsmoduler indsamlet via EUCLID (referencedato september 2021)

Fortsættelse af udviklingen af en omfattende og forbedret ramme for videregivelse af oplysninger

I 2021 fortsatte EBA sine fremskridt med gennemførelsen af sin køreplan og strategi for søjle 3-oplysninger med fokus på:

- globale systemisk vigtige finansielle institutters (G-SII'er) offentliggørelse af indikatorer for global systemisk betydning

- oplysning om eksponering for renterisiko ved positioner, der ikke indgår i handelsbeholdningen (IRRBB)

- oplysning om ESG-risici

- investeringsselskabers oplysning om investeringsfonde.

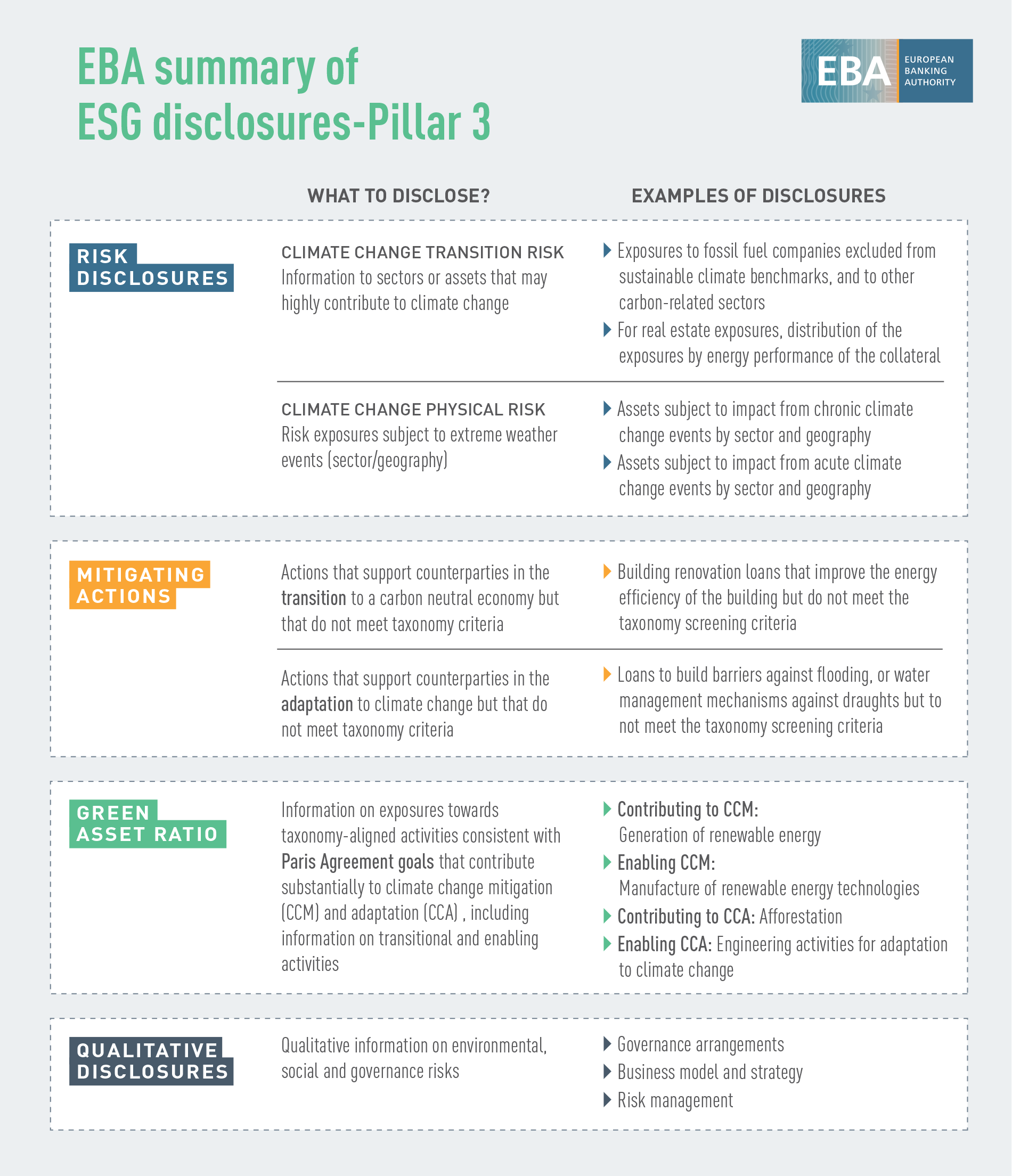

Figur 9: ESG-oplysninger i EU

Vurdering af omfanget af svig i forbindelse med detailbetalinger

EBA har foretaget en analyse af de data om betalingssvindel, som branchen har indberettet, for at vurdere effektiviteten af de betalingssikkerhedskrav, som EBA har udviklet de seneste år. En af de vigtigste iagttagelser er, at forekomsten af svig i grænseoverskridende transaktioner med modparter uden for (EØS), hvor der ikke gælder krav om stærk kundeautentifikation, er langt større end i de transaktioner, der gennemføres inden for EØS (hvor stærk kundeautentifikation finder anvendelse).

Figur 10: Andel svigagtige transaktioner (af den samlede mængde af transaktioner), når betalinger foretages indenlandsk, inden for EØS og uden for EØS

Kilde: Diskussionsoplæg om EBA's indledende bemærkninger om data om betalingssvig i henhold til PSD2, der er indberettet af betalingstjenesteudbyderne i de omfattede lande

Andre iagttagelser tyder på, at de reguleringsmæssige krav til betalingssikkerhed samlet set har den ønskede virkning. De svigagtige betalingers andel af den samlede mængde og værdi af alle betalinger er f.eks. betydeligt lavere for transaktioner, der er autentificeret med stærk kundeautentifikation, end dem, der ikke er.

Figur 11: Andel svigagtige transaktioner (af den samlede mængde og den samlede værdi af transaktionerne) i forbindelse med fjernbetalinger med kort, der er indberettet af kortudstedere og kortindløsere med eller uden stærk kundeautentifikation

Bidrag til en sund udvikling af finansiel innovation i den finansielle sektor

I 2021 fortsatte EBA med at overvåge, hvordan finansielle innovationer opstår og udvikler sig på det finansielle marked. Kryptoaktiver, decentraliseret finansiering og anvendelse af kunstig intelligens (AI) samt digitale platforme og løsninger til at lette overholdelsen af AML/CFT-reglerne er blot nogle få eksempler på innovationer, der i øjeblikket har EBA's bevågenhed.

EBA bidrog til en lang række emner inden for og uden for Kommissionens strategi for digital finans, herunder:

- lovgivningsforslag til forordningen om markeder for kryptoaktiver (MiCA)

- lovgivningsforslag til retsakten om digital operationel modstandsdygtighed (DORA)

- anvendelse af digitale platforme i EU's bank- og betalingssektor

- krav til udbydere af crowdfundingtjenester

- forslag til långivning uden for banksektoren.

Figur 12: Hovedårsager til operationel risiko efter bankernes opfattelse

Kilde: Figur 97 fra EBA's RAR-beretning 2021

Analyse af RegTech-markedet i EU

I 2021 vurderede EBA fordele, udfordringer og risici ved brug af reguleringsteknologi (RegTech) i EU og analyserede anvendelsen af teknologi for at lette overholdelsen af lovgivningsmæssige krav og effektivisere visse finansielle institutters processer.

De fem områder, hvor RegTech anvendes mest, er bekæmpelse af hvidvask af penge og finansiering af terrorisme, forebyggelse af svig, tilsynsrapportering, IKT-sikkerhed og vurdering af kreditværdighed.

Figur 13: Primære fordele, udfordringer og risici ved brug af RegTech-løsninger

Figur 14: Fortsat overvågning af RegTech-udviklingen

Identifikation af fordele og udfordringer ved maskinlæringsmodeller, der anvendes i kreditrisikomodeller baseret på interne ratings

I 2021 rådførte EBA sig med branchen om, hvordan nye, avancerede maskinlæringsmodeller kan eksistere side om side med de lovgivningsmæssige krav og overholde dem, når de anvendes i forbindelse med interne ratingbaserede modeller. Diskussionsoplægget indeholdt en gennemgang af en række principbaserede anbefalinger, der ville sikre forsigtig anvendelse af maskinlæringsmodeller i forbindelse med interne ratingbaserede modeller.

Bedre beskyttelse af indskydere

EBA har gjort en indsats på tre områder af indskyderbeskyttelse:

Styrkelse af de nationale indskudsgarantiordningers modstandsdygtighed: De reviderede retningslinjer for stresstest udført af den nationale indskudsgarantiordning udvider anvendelsesområdet for indskudsgarantiordningernes stresstest ved at kræve flere test i forhold til de oprindelige retningslinjer. Indskudsforsikringsselskaberne skal nu teste deres evne til at udføre alle de interventioner, der indgår i deres lovbestemte mandat.

Figur 15: Trin i stresstestcyklus udført af indskudsgarantiordningerne

Styrkelse af indskudsforsikringsselskabernes beskyttelse af kundernes midler: I udtalelsen om behandlingen af kunders midler i henhold til direktivet om indskudsgarantiordninger (DGSD) blev de nuværende tilgange til beskyttelse af midler, som på vegne af kunden indskydes i kreditinstitutter af enheder, der selv er udelukket fra indskudsgarantiordningernes beskyttelse, vurderet.

Bidrag til harmoniseret og gennemsigtig finansiering af indskudsforsikringsselskaber: Retningslinjerne for afgrænsning og indberetning af indskudsgarantiordningers disponible finansielle midler har til formål at øge tilliden til den finansielle stabilitet i hele EU ved at indføre en mere harmoniseret anvendelse af direktivet om indskudsgarantiordninger i henseende til at nå målniveauet i indskudsgarantiordningsfonden og ved at øge gennemsigtigheden og sammenligneligheden af indskudsgarantiordningernes finansielle positioner.

Opbygning af infrastrukturen i EU med henblik på at lede, koordinere og overvåge AML/CFT-tilsynet

De vigtigste fokusområder var fortsat udvikling af politikker vedrørende bekæmpelse af hvidvask af penge og finansiering af terrorisme (AML/CFT), fremme af samarbejde mellem medlemsstaternes kompetente myndigheder om AML/CFT og støtte til en effektiv gennemførelse af EU's overordnede AML/CFT-ramme gennem uddannelse og kapacitetsopbygning.

Indførelse af en datadrevet tilgang til overvågning af ML/TF-risici

EBA forberedte lanceringen i januar 2022 af EURECA, det europæiske rapporteringssystem for væsentlige svagheder i AML/CFT. EBA vil anvende EURECA til at indsamle, strukturere og dele oplysninger om finansielle institutters væsentlige svagheder i forbindelse med bekæmpelse af hvidvask af penge og finansiering af terrorisme, som de kompetente myndigheder har identificeret, og de foranstaltninger, som sådanne myndigheder har truffet for at afhjælpe disse væsentlige svagheder.

Desuden har EBA fortsat overvåget nye ML/TF-risici (hvidvask af penge og finansiering af terrorisme) og advarede de kompetente myndigheder og offentligheden som helhed, når det var påkrævet. EBA afgav en udtalelse om de ML/TF-risici, der påvirker EU's finansielle sektor. Den identificerede risici ved virtuelle valutaer og innovative finansielle tjenesteydelser, risikoreduktion, skatterelaterede risici og risici i forbindelse med covid-19-pandemien. Udtalelsen indeholdt målrettede henstillinger til de kompetente myndigheder om at afhjælpe de konstaterede mangler.

Integration og styring af ESG-risici

Der er bred erkendelse af, at ESG-faktorer kan udmønte sig i finansielle risici, og at den finansielle sektor bør spille en central rolle både med hensyn til risikostyring og fremme af overgangen til en mere bæredygtig økonomi. Fremskridt på dette område kræver klare definitioner og effektive risikovurderingsmetoder.

I 2021 offentliggjorde EBA en rapport om styring af og tilsyn med ESG-risici for kreditinstitutter og investeringsselskaber, som harmoniserer definitioner og beskriver tilgængelige metoder samt beskriver EBA's forslag og henstillinger om, hvordan de finansielle institutter bør håndtere ESG-risici, og hvordan tilsynsmyndighederne bør vurdere disse institutters ESG-risikostyringspraksis.

Figur 16: Hovedindholdet i EBA's rapport om ESG-risikostyring og -tilsyn

Definition af oplysningsstandarder for bæredygtighed

EBA vil støtte de finansielle institutter i deres oplysningsforpligtelser ved at lette interessenternes adgang til sammenlignelige oplysninger om udlåns- og investeringsaktiviteter, der er behæftet med ESG-relaterede risici og samtidig sætte dem i stand til at sammenligne de finansielle institutters bæredygtighedsresultater. EBA bidrog derfor til at definere standarder for offentliggørelse af bæredygtighedsoplysninger med sine tekniske standarder for søjle 3-oplysninger om ESG-risici.

Figur 17: ESG-oplysninger søjle II

Etablering af grundlaget for indarbejdelse af klimarisici i rammen for stresstest

EBA behandlede de klimarelaterede risici i sin klimastresstest og scenarieanalyse. EBA-pilotprojektet, der blev gennemført i maj 2021, var det første EU-dækkende initiativ vedrørende klimarisici og blev gennemført med 29 frivillige banker fra 10 EU-lande, der tegnede sig for ca. 50 % af banksektorens aktiver i EU (47 % af de risikovægtede aktiver). Pilotprojektets vægt lå på omstillingsrisici, og hovedformålet var at undersøge data og metodologiske udfordringer med henblik på at kategorisere eksponeringer, som potentielt kan være sårbare over for klimarisici, og at vurdere bankernes parathed til at anvende EU's grønne taksonomi. Både EBA og de deltagende banker høstede positive erfaringer. Det gav indblik i, hvor bankerne står med hensyn til datakapacitet til at vurdere klimarisici. Bankerne gør en stor indsats for at udvide deres data- og modelleringsinfrastruktur, men der skal stadig gøres meget, navnlig med hensyn til kundespecifik information på aktivitetsniveau og indarbejdelse af komponenter (såsom omstillingsstrategier) i værktøjer til vurdering af kommende klimarisici.

Vejledning om kapitalgrundlag og nedskrivningsrelevante passiver, der omfatter ESG-elementer

I lyset af den seneste markedstendens til at udstede kapitalgrundlagsinstrumenter eller nedskrivningsrelevante passivinstrumenter med ESG-elementer knyttet til ESG-mærker medtog EBA en særlig vejledning i den supplerende tier 1-rapport (AT1), der blev offentliggjort i juni 2021. Formålet med denne vejledning var i) at give et overblik over de identificerede risici, ii) at kommentere de forskelle, der er identificeret i bestemmelserne, og iii) at udgive politiske iagttagelser og vejledning i, hvordan samspillet er mellem de bestemmelser, der anvendes til ESG-udstedelser, og kriterierne for kapitalgrundlagsinstrumenter og nedskrivningsrelevante passivinstrumenter. Det endelige mål var at oplyse bedste praksis eller praksis/bestemmelser, som bør undgås i henseende til kapitalgrundlagsinstrumenter og nedskrivningsrelevante passivinstrumenter.

Fremskridt med EMAS-registrering (EU-ordningen for miljøledelse og miljørevision)

I 2021 afsluttede EBA alle de forberedende faser til registrering i EU's ordning for miljøledelse og miljørevision (EMAS) og blev registreret i august 2022. I sin miljøpolitik redegjorde EBA for sine planer og retningen for sine miljøresultater og forpligtede sig til løbende forbedring heraf.

Figur 18: EMAS-teampyramiden

Behandling af eftervirkningerne af covid-19

I 2021 fortsatte EBA med at afbøde pandemiens kortsigtede virkninger for at bevare bankernes evne til at yde lån og afhjælpe kortsigtede likviditetsmangler, som mange virksomheder står over for, gennem reaktivering af retningslinjerne for lovgivningsmæssige og ikkelovgivningsmæssige moratorier. Da krisesituationen havde rådet i over et år, blev fokus imidlertid flyttet til fuld styring af omstillingen for at sikre en problemfri tilbagevenden til normale tilstande.

I april 2021 fulgte EBA også op på en undersøgelse, som den havde gennemført i april 2020, om pandemiens potentielle indvirkning på de nationale indskudsgarantiordningers indskyderbeskyttelse. Den opdaterede undersøgelse bekræftede, at pandemien i sig selv ikke havde negative virkninger for indskyderbeskyttelsen, og bekræftede indskudsgarantiordningernes fortsatte modstandsdygtighed.

EBA overvågede også udviklingen og vurderede aktivkvaliteten af moratorier for tilbagebetaling af lån og offentlige garantiordninger, som myndighederne indførte for at støtte erhvervslivet og husholdningerne under pandemien. Ved udgangen af 2021 var der kun restbeløb tilbage af mængden af lån med aktive EBA-berettigede moratorier (ca. 10 mia. EUR), mens bankerne stadig melder om lån på ca. 700 mia. EUR med udløbne EBA-anerkendte moratorier.

Fejring af 10 års resultater for EBA

2021 var en vigtig milepæl for EBA, som her havde 10-års jubilæum. I forbindelse med denne mærkedag arrangerede EBA en række interne og eksterne initiativer.

Billede 1: 15 interview i 13 EU-lande: Belgien, Cypern, Tjekkiet, Danmark, Frankrig, Finland, Tyskland, Grækenland, Italien, Nederlandene, Portugal, Slovenien og Spanien. Den opsøgende indsats lokalt bidrog til at skabe synergier med indenlandske medier, hvilket igen sikrede EBA og dens arbejde øget synlighed.

EBA arrangerede også sin konference på højt plan EBA@10, som fandt sted i hybridformat den 26. oktober. Arrangementet samlede interessenter fra hele Den Europæiske Union og resten af verden, der kom for at reflektere over de seneste 10 års fremskridt med EU's bankmæssige og finansielle integration og se på fremtidens udfordringer og muligheder for EBA. Optagelser fra konferencen findes på EBA's websted.

Fem strategiske områder for 2022:

Overvåge og ajourføre bestemmelserne for tilsyn og afvikling

Revidere og styrke rammen for stresstest for hele EU

Bankdata og finansielle data: drage bedst mulig fordel af EUCLID

Digital modstandsdygtighed, fintech og innovation: udbygge analyser og informationsdeling

Bekæmpelse af hvidvask af penge og finansiering af terrorisme og bidrage til en ny EU-infrastruktur

To horisontale prioriteter for det politiske arbejde:

ESG: tilbyde værktøjer til at måle og håndtere risici

Covid-19: overvåge og afbøde virkningerne

TITLE

| HTML | ||||

|---|---|---|---|---|

| This publication is available in the following formats |  |

|

|