Povzetek letnega poročila za leto 2021

Leta 2021 smo obeležili 10. obletnico in se ob tem posebnem in pomembnem mejniku spomnili vseh ključnih dosežkov iz zadnjega desetletja, doseženega napredka, pa tudi določili smernice za reševanje izzivov, ki so pred nami.

Od leta 2011 nam je uspelo pripraviti usklajen in dosleden sklop pravil za bonitetne vidike in vidike reševanja, pri tem pa smo oblikovali več kot 230 tehničnih standardov, ki so pomagali vzpostaviti enake konkurenčne pogoje za vse finančne institucije po vsej Evropski uniji (EU). Prav tako smo poskrbeli za dodatne usmeritve z več kot 120 smernicami in odgovori na več kot 2 000 vprašanj o izvajanju nadzora.

José Manuel Campa

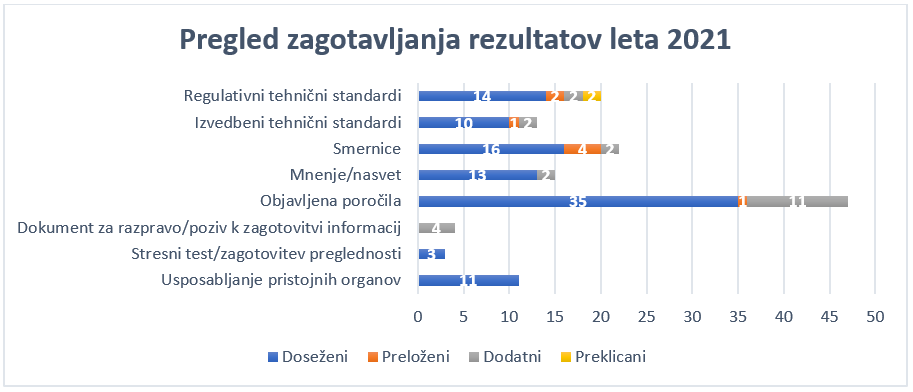

Slika 1: Pregled glavnih doprinosov na podlagi delovnega programa organa EBA za leto 2021

Zaradi razvijajočih se večletnih prednostnih nalog in pooblastil je bilo treba reorganizirati delovni model organa EBA, pri čemer se je bilo treba bolj osredotočiti na ključna področja, spodbuditi notranje sinergije in ustvariti nove priložnosti za osebje. Oddelek za ekonomsko analizo in analizo tveganja smo okrepili z novo enoto, namenjeno okoljskim, socialnim in upravljavskim (ESG) tveganjem, ter ustanovili nov oddelek, ki se osredotoča na celotno podatkovno vrednostno verigo, in sicer od opredelitve podatkov do njihovega zbiranja, upravljanja in razširjanja. Nazadnje smo ustanovili celovite enote, osredotočene na digitalne finance ter na preprečevanje pranja denarja in financiranja terorizma (AML/CFT).

François-Louis Michaud

Dosežki v letu 2021

Nadaljevanje regulativnega razvoja

Napredek pri razvoju novega bonitetnega okvira za investicijska podjetja

V okviru novega nadzornega režima bodo za investicijska podjetja na podlagi njihove velikosti in obsega izvedenih dejavnosti ali zagotovljenih finančnih storitev veljale tveganjem prilagojene in sorazmerne bonitetne zahteve. Da bi olajšali pripravo udeležencev na trgu in prehod na nov bonitetni okvir, je organ EBA v svojem načrtu za investicijska podjetja predstavil pregled pričakovanega časovnega okvira, postopek in izsledke, povezane z direktivo o investicijskih podjetjih (IFD) in uredbo o investicijskih podjetjih (IFR). V načrtu so predvidene štiri faze z 21 tehničnimi standardi in šestimi smernicami, ki jih je treba dokončati do konca leta 2022.

Dopolnjevanje regulativnega okvira na področju tržnega tveganja in infrastrukture trgov

Organ EBA je leta 2021 še naprej zagotavljal tehnične standarde na področju tržnega tveganja v skladu s svojim načrtom za nove pristope k tržnim tveganjem in kreditnim tveganjem nasprotne stranke. Organ EBA je objavil tudi končne smernice, v katerih pojasnjuje zahteve za vnose podatkov, ki se uporabljajo za izračun mere tveganja pričakovanega primanjkljaja v okviru alternativnega pristopa notranjih modelov (IMA). Namen teh zahtev je zlasti zagotoviti, da so vnosi podatkov umerjeni glede na pretekle podatke, ki odražajo cene, zaznane ali ponujene na trgu. Ti regulativni instrumenti pomagajo, da se v EU nemoteno uvaja revidirani okvir za izračun kapitalskih zahtev za tržno tveganje.

Nadaljnje razvijanje vseobsegajoče ureditve velike izpostavljenosti v Evropski uniji

Organ EBA je v skladu s svojimi novimi pooblastili v paketu ukrepov za zmanjševanje tveganj, ki so ga leta 2019 sprejeli evropski zakonodajalci, pripravil smernice za uskladitev načina, na katerega pristojni organi ocenjujejo in upravljajo kršitve omejitev velike izpostavljenosti s strani institucij.

Spremljanje izvajanja mednarodnih standardov Basel III

Organ EBA redno spremlja okvir Basel III, pri čemer analizira (i) vpliv končnih pravil Basel III na kapitalski količnik in količnik finančnega vzvoda evropskih kreditnih institucij ter (ii) povezane pomanjkljivosti, ki bi nastale zaradi pomanjkanja zbliževanja z v celoti izvedenim okvirom Basel III.

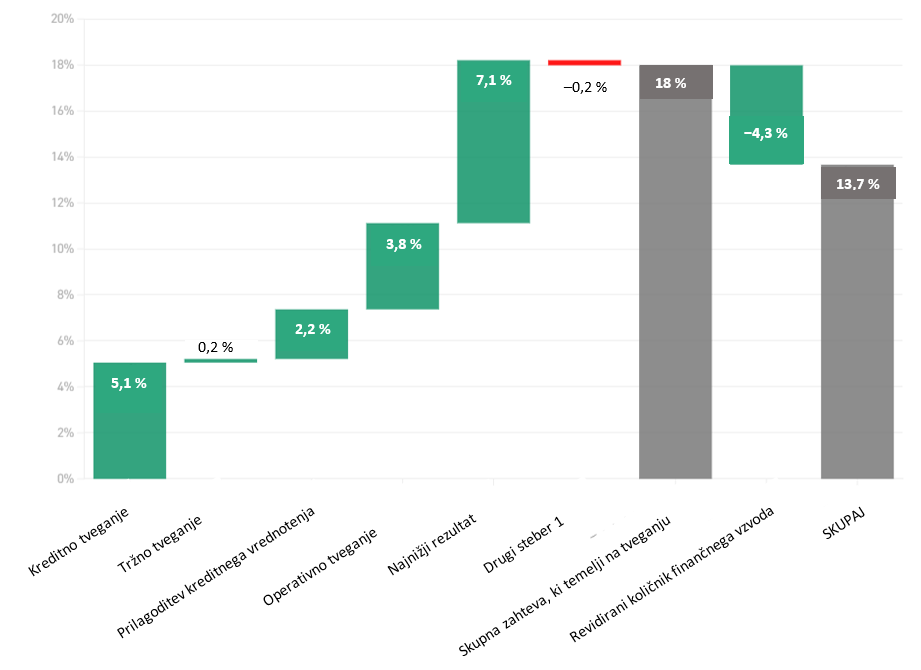

Organ EBA je septembra 2021 objavil poročilo o spremljanju učinka izvajanja končnega regulativnega okvira Basel III v EU na podlagi podatkov iz decembra 2020. Poročilo vsebuje razčlenitev učinka na skupni minimalni zahtevan kapital, ki izhaja iz kreditnega tveganja, operativnega tveganja, reform količnika finančnega vzvoda in najnižjega rezultata. Glavni dejavnik, ki usmerja učinek okvira Basel III, je izvajanje najnižjega rezultata s 7,1 % in reforme kreditnega tveganja s 5,1 %. Nov količnik finančnega vzvoda delno uravnoveša učinek na tveganjih temelječih reform iz okvira Basel III za 4,3 %.

Organ EBA je bil dejaven tudi pri zagotavljanju informacij Baselskemu odboru za bančni nadzor (BCBS) pred pripravo nadzorniških standardov, tako da je izvajal nove dejavnosti zbiranja podatkov, ki omogočajo boljšo oceno predlaganih politik. Poleg tega organ EBA tesno sodeluje z odborom BCBS pri pripravi metodologij, s katerimi se natančneje oceni učinek predlaganih nadzorniških standardov odbora BCBS.

Slika 2: Spremljanje Basel III – skupni učinek minimalnega zahtevanega kapitala glede na kategorijo tveganja (referenčni datum poročanja je december 2020)

Novost od decembra 2021: organ EBA je odločil, da bo izvajanje Basel III obvezno. To bo organu EBA pomagalo, da bo lahko odboru BCBS uspešno predstavljal interese institucij EU ter Evropski komisiji zagotavljal informirana mnenja in tehnično svetovanje.

Izvajanje učinkovitih instrumentov za reševanje

Organ EBA je leta 2021 dokončal svoje smernice o rešljivosti, ki znatno dopolnjujejo pravni okvir EU na področju mednarodnih standardov, ki temeljijo na reševanju, in se opirajo na najboljše prakse EU. Smernice ob upoštevanju najboljših praks, ki so jih doslej razvili organi EU za reševanje na tematiko rešljivosti, določajo zahteve za izboljšanje rešljivosti na področjih neprekinjenosti poslovanja med reševanjem, dostopa do infrastrukture finančnih trgov, financiranja in likvidnosti med reševanjem, reševanja s sredstvi upnikov, reorganizacije poslovanja in komunikacije.

Opredelitev, ocena in spremljanje tveganj v bančnem sektorju EU

Po podatkih poročila o oceni tveganja za leto 2021 so banke okrepile svoje kapitalizacijske in likvidnostne položaje. Pomagala sta jim učinkovito gospodarsko okrevanje in napredek, dosežen pri obvladovanju pandemije covida-19.

V oceni je prav tako upoštevano, da so banke nekoliko napredovale tudi v zvezi z merili za tveganje ESG. Delež obveznic ESG med vsemi izdajami bank se je v zadnjih letih povečal, pri čemer je letos dosegel približno 20 % vseh prodaj s strani bank.

Leta 2021 so četrtletni kazalniki organa EBA za ugotavljanje in merjenje sistemskega tveganja ostali vodilni element, ki prispeva k rednemu ocenjevanju tveganja in sočasno izpolnjuje vlogo organa EBA kot posredovalca podatkov deležnikom. Kazalniki organa EBA za ugotavljanje in merjenje sistemskega tveganja so postali referenčna točka za razčlenjene, združene nadzorniške podatke EU po posameznih državah. Zagotavljajo celovite temeljne kazalnike tveganja, enostavne za uporabo, za ocenjevanje stanja bančnega sektorja EU ter celovite statistične preglednice za analizo trendov in izvajanje medsebojnih strokovnih analiz.

Slika 3: Kateri drugi viri tveganj ali ranljivosti se bodo v naslednjih 6 do 12 mesecih še povečali v bančnem sektorju EU?

Vir: odprto vprašanje bankam, postavljeno jeseni leta 2021, RAQ

Vseevropski stresni test 2021

Organ EBA je julija 2021 objavil rezultate vseevropskega stresnega testa 2021, ki je vključeval 50 bank, kar zajema približno 70 % skupnih sredstev bančnega sektorja EU. Glede na edinstveni makroekonomski šok zaradi pandemije leta 2020 je izhodiščni scenarij zagotovil uporabno merilo za oceno in primerjavo razmer bank EU. Stresni test je prav tako pomagal zagotoviti pogled na to, kako bi se lahko bančni sistem razvijal po pandemiji.

Na splošno so rezultati pokazali, da so banke še naprej večale svoje kapitalske osnove, pri čemer je količnik navadnega lastniškega temeljnega kapitala na začetku izvedbe testa znašal 15 %, kar je največ, odkar organ EBA izvaja stresne teste, kljub edinstvenemu upadu bruto domačega proizvoda (BDP) in prvotnim učinkom pandemije covida-19 v zadevnem letu.

Slika 4: Postopek za vseevropskim stresnim testom

Povečanje preglednosti v bančnem sektorju EU

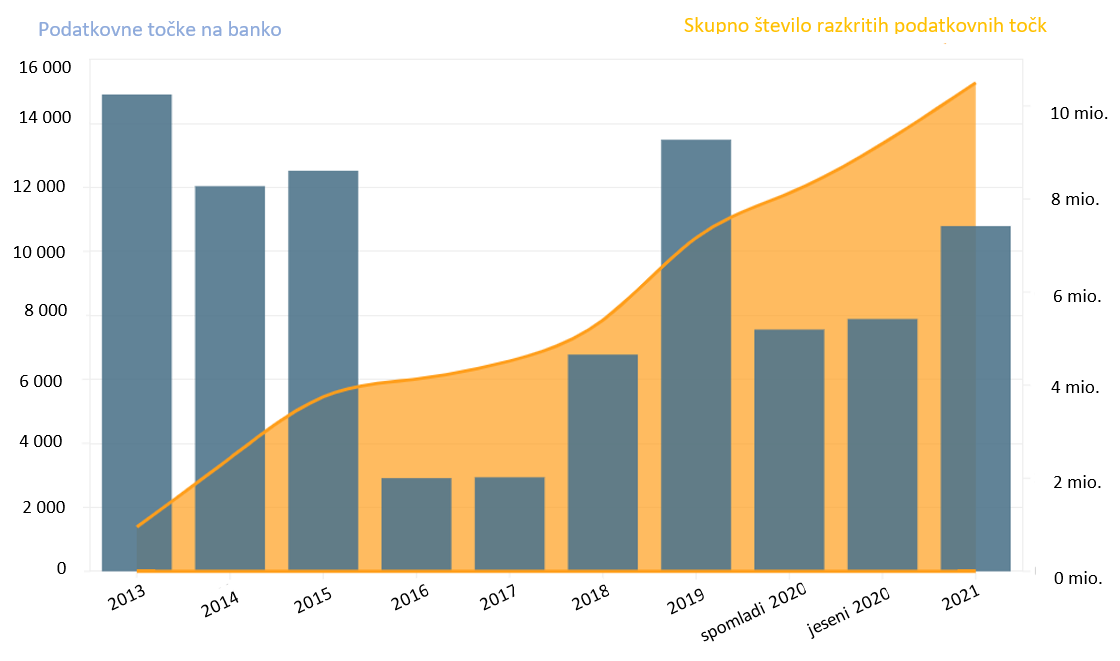

Postopek zagotavljanja preglednosti je uveljavljeno in konsolidirano razširjanje podatkov, med katerim se javnosti zagotovi neprecenljiv vir podatkov posamezne banke.

Organ EBA je decembra 2021 izvedel svoj letni postopek vseevropskega zagotavljanja preglednosti, pri čemer je za 120 bank iz 25 držav EU in Evropskega gospodarskega prostora (EGP) razkril podrobne podatke vsake posamezne banke.

Rezultati so pokazali, da so fiskalni in regulativni podporni ukrepi, uvedeni med pandemijo, sicer preprečili poslabšanje kakovosti sredstev, vendar so bankam otežili ocenjevanje kreditne sposobnosti kreditojemalcev. Negotovost gospodarske napovedi bi lahko povzročila prevrednotenje tveganj.

Slika 5: Postopek vseevropskega zagotavljanja preglednosti skozi leta: razvoj uveljavljenega zbiranja podatkov

Razvijanje v integrirano podatkovno vozlišče EU

Organ EBA je leta 2021 zaključil študijo o izvedljivosti doslednega in integriranega sistema za zbiranje statističnih in bonitetnih podatkov ter podatkov o reševanju. V poročilu, ki izhaja iz navedene študije, je v ospredju dolgoročna vizija, kakšen bi lahko bil integrirani sistem za poročanje. Prav tako je izpostavljeno, kako bi lahko bili postopki poročanja racionalizirani in izboljšani tako za institucije kot pristojne organe ter kako bi lahko na področju bonitetnega in statističnega poročanja in poročanja o reševanju poglobili sodelovanje med organi.

Slika 6: Pregled integriranega sistema za poročanje

Zaključevanje projekta EUCLID

Slika 7: Pojasnjen postopek EUCLID

Organ EBA je lahko z izvedbo evropske centralizirane infrastrukture podatkov (EUCLID) vključil večino svojih preteklih podatkov in začel zbirati informacije o celotnem bančnem sektorju EU. Različni organi, ki tesno sodelujejo z organom EBA, so zaradi EUCLID pridobili več svobode in prilagodljivosti pri upravljanju prenosa podatkov organu EBA. Glavni podatki se redno pretakajo organu EBA, zaradi česar se lahko čez noč pripravijo nemoteno obnovljene obveznosti poročanja. EUCLID samodejno posreduje povratne informacije o prenosih podatkov in tako lahko organ EBA hitreje obravnava težave pri poročanju.

Slika 8: Število poročevalskih modulov, zbranih prek EUCLID (referenčni datum poročanja je september 2021)

Nadaljnji razvoj celovitega in okrepljenega okvira za razkritja

Organ EBA je leta 2021 še naprej napredoval pri izvajanju načrta in strategije za razkritja v skladu s stebrom 3, osredotočena na:

- razkrivanje globalnih sistemsko pomembnih kazalnikov s strani globalnih sistemsko pomembnih institucij (G-SIIs);

- razkrivanje izpostavljenosti obrestnemu tveganju pri pozicijah, ki niso v trgovalni knjigi (IRRBB);

- razkrivanje tveganj ESG;

- razkrivanje investicijskih skladov s strani investicijskih podjetij.

Slika 9: Razkritja okoljskih, socialnih in upravljavskih tveganj v EU

Ocenjevanje ravni goljufij pri plačilih male vrednosti

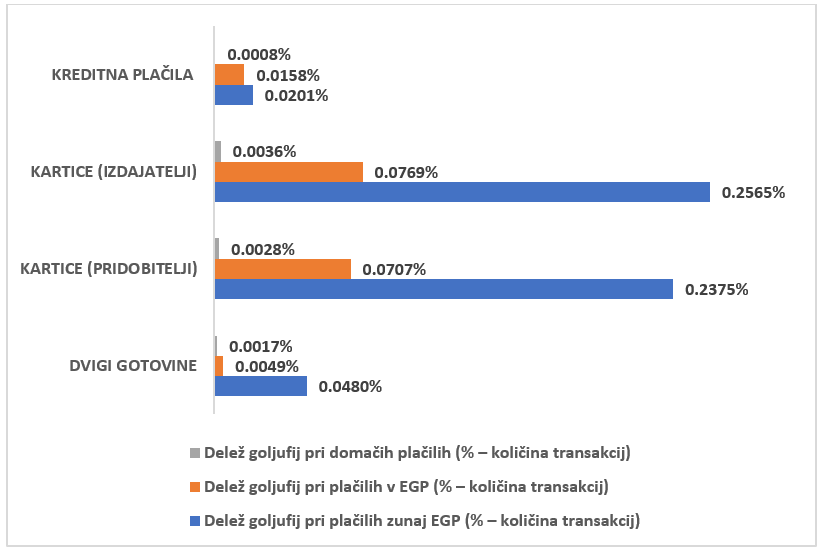

Organ EBA je analiziral podatke o plačilnih goljufijah, o katerih so poročali v industriji in ocenil učinkovitost svojih zahtev za varnost plačil, ki jih je pripravil v preteklih letih. Ena od ključnih ugotovitev je ta, da je goljufij bistveno več pri čezmejnih transakcijah, kadar so partnerji zunaj EGP, kjer ne veljajo nobene zahteve za močno avtentikacijo stranke (SCA), kot pri transakcijah, izvedenih v EGP (kjer je potrebna SCA).

Slika 10: Delež goljufivih transakcij (glede na količino vseh transakcij), kadar se plačila izvajajo v matični državi, v EGP in zunaj njega

Vir: Dokument za razpravo o predhodnih ugotovitvah organa EBA o podatkih glede plačilnih goljufij v okviru PSD2, kot so poročali ponudniki plačilnih storitev iz upoštevanih držav

Druge ugotovitve kažejo, da so imele regulativne zahteve, pripravljene v zvezi z varnostjo plačil, na splošno želen učinek. Na primer, delež goljufivih plačil glede na skupno število in vrednost plačil je bistveno manjši pri transakcijah, ki so overjene na podlagi SCA, kot pri tistih, ki niso.

Slika 11: Delež goljufivih transakcij (glede na število in vrednost vseh transakcij) za kartična plačila na daljavo, o katerih so poročali izdajatelji kartic in pridobitelji, in sicer s SCA in brez nje

Vir: Dokument za razpravo o predhodnih ugotovitvah organa EBA o podatkih glede plačilnih goljufij v okviru PSD2, kot so poročali ponudniki plačilnih storitev iz upoštevanih držav

Prispevanje k dobremu razvoju finančnih inovacij v finančnem sektorju

Organ EBA je leta 2021 še naprej spremljal nastajanje in razvijanje finančnih inovacij na finančnem trgu. Kriptosredstva, decentralizirane finance in uporaba umetne inteligence (UI) ter digitalne platforme in rešitve za izboljšanje skladnosti s predpisi na področju AML/CFT so le nekateri primeri inovacij, ki jih organ EBA trenutno spremlja.

Organ EBA je v okviru strategije Evropske komisije za digitalne finance in zunaj nje prispeval k številnim tematikam, vključno z:

- zakonodajnimi predlogi za uredbo o trgih kriptosredstev (uredba MiCA);

- zakonodajnimi predlogi za uredbo o digitalni operativni odpornosti (DORA);

- uporabo platform v bančnem sektorju EU in sektorju plačil EU;

- zahtevami za ponudnike storitev množičnega financiranja;

- predlogi za nebančno posojanje.

Slika 12: Glavni dejavniki operativnega tveganja z vidika bank

Vir: Slik 97 iz poročila organa EBA o oceni tveganja za leto 2021

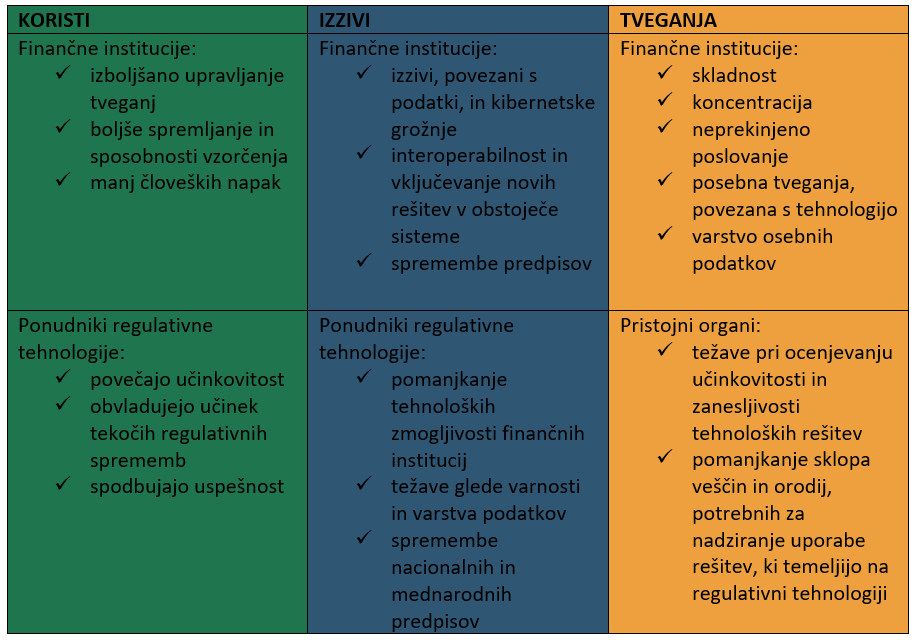

Analiziranje trga regulativne tehnologije v EU

Leta je organ EBA ocenil koristi, izzive in tveganja pri uporabi regulativne tehnologije (regtech) v EU ter analiziral uporabo tehnologije pri izboljševanju skladnosti z regulativnimi zahtevami in povečevanju uspešnosti in učinkovitosti postopkov finančnih institucij.

Pet opredeljenih segmentov, v katerih se regulativna tehnologija najpogosteje uporablja, so AML/CFT, preprečevanje goljufij, bonitetno poročanje, varnost IKT in ocene kreditne sposobnosti.

Slika 13: Glavne koristi, izzivi in tveganja pri uporabi regulativne tehnologije

Slika 14: Stalno spremljanje razvoja regulativne tehnologije

Slika 14: Stalno spremljanje razvoja regulativne tehnologije

Opredelitev koristi in izzivov modelov strojnega učenja, ki se uporabljajo v okviru modelov IRB za kreditno tveganje

Organ EBA se je leta 2021 posvetoval s predstavniki industrije o tem, kako bi lahko prefinjeni modeli strojnega učenja soobstajali z regulativnimi zahtevami in jih upoštevali, kadar se uporabljajo v okviru modelov na osnovi notranjih bonitetnih ocen (IRB). V dokumentu za razpravo je bil preučen sklop priporočil, temelječih na načelih, ki bi zagotovil preudarno uporabo modelov strojnega učenja v okviru IRB.

Krepitev varstva vlagateljev

Organ EBA je v okviru varstva vlagateljev opravil delo na treh področjih:

Izboljšanje prilagodljivosti nacionalnih sistemov jamstva za vloge: revidirane smernice o stresnih testih, izvedenih v okviru nacionalnih sistemov jamstva za vloge (SJV), so razširile obseg stresnih testov SJV tako, da se zahteva več testov kot v prvotnih smernicah. Zavarovatelji vlog morajo zdaj testirati svojo sposobnost izvedbe vseh intervencij, vključenih v svoja zakonska pooblastila.

Slika 15: Koraki v ciklu stresnega testiranja, izvedenega v okviru SJV

Izboljšanje zaščite sredstev strank s strani zavarovateljev vlog: v mnenju o obravnavi sredstev strank v okviru direktive o sistemih jamstva za vloge (DGSD) so bili ocenjeni trenutni pristopi k zaščiti sredstev, ki jih pri kreditnih institucijah v imenu strank vložijo subjekti, ki so sami izključeni iz zaščite SJV

Prispevanje k usklajenemu in preglednemu financiranju zavarovateljev vlog: smernice o razmejitvi razpoložljivih finančnih sredstev sistemov jamstva za vloge in poročanju o njih, katerih namen je povečati zaupanje v finančno stabilnost po vsej EU, in sicer z doseganjem bolj usklajene uporabe DGSD pri doseganju ciljne ravni ter z izboljšanjem preglednosti in primerljivosti finančnih položajev SJV.

Vzpostavitev infrastrukture v EU za vodenje, usklajevanje in spremljanje nadzora nad preprečevanjem pranja denarja in financiranja terorizma

Glavna osrednja področja so ostala razvoj politike, povezane z AML/CFT, spodbujanje sodelovanja med pristojnimi organi držav članic v boju proti pranju denarja in financiranju terorizma ter podpiranje učinkovitega izvajanja splošnega okvira AML/CFT EU z usposabljanjem in krepitvijo zmogljivosti.

Vzpostavljanje podatkovnega pristopa k spremljanju tveganj ML/TF

Organ EBA je izvedel pripravljalno delo, na podlagi katerega se je januarja 2022 začel izvajati sistem EuReCA, tj. evropski sistem za poročanje o pomembnih slabostih na področju AML/CFT. Organ EBA namerava sistem EuReCA uporabiti za zbiranje, strukturiranje in izmenjavo informacij o pomembnih slabostih finančnih institucij na področju AML/CFT, kot so jih prepoznali pristojni organi, ter ukrepih, ki so jih ti organi izvedli za odpravo teh pomembnih slabosti.

Poleg tega je organ EBA še naprej spremljal nova tveganja za pranje denarja (ML) in financiranje terorizma (TF) ter po potrebi obveščal pristojne organe in splošno javnost. Organ EBA je izdal mnenje o tveganjih za ML in TF, ki vplivajo na finančni sektor EU. Prepoznal je tveganja, povezana z virtualnimi valutami in inovativnimi finančnimi storitvami, zmanjševanje tveganj, tveganja v zvezi z davki in tveganja, povezana s pandemijo covida-19. Mnenje je vključevalo ciljno usmerjena priporočila za odpravljanje prepoznanih vrzeli, namenjena pristojnim organom.

Vključevanje in upravljanje okoljskih, socialnih in upravljavskih tveganj

Splošno znano je, da se lahko dejavniki ESG pretvorijo v finančna tveganja in da bi moral imeti finančni sektor ključno vlogo tako pri upravljanju tveganj kot pri spodbujanju prehoda na bolj trajnostno gospodarstvo. Za napredek na tem področju so potrebne jasne opredelitve pojmov in učinkovite metodologije za ocenjevanje tveganja.

Organ EBA je leta 2021 objavil poročilo o upravljanju in nadzoru tveganj ESG za kreditne institucije in investicijska podjetja, v katerem so usklajene opredelitve pojmov in opisane razpoložljive metodologije, prav tako pa vsebuje predloge in priporočila organa EBA o tem, kako naj institucije obvladujejo tveganja ESG in kako naj nadzorniki ocenijo prakse upravljanja tveganj ESG, ki jih izvajajo institucije.

Slika 16: Glavna vsebina poročila organa EBA o upravljanju in nadzoru okoljskih, socialnih in upravljavskih tveganj

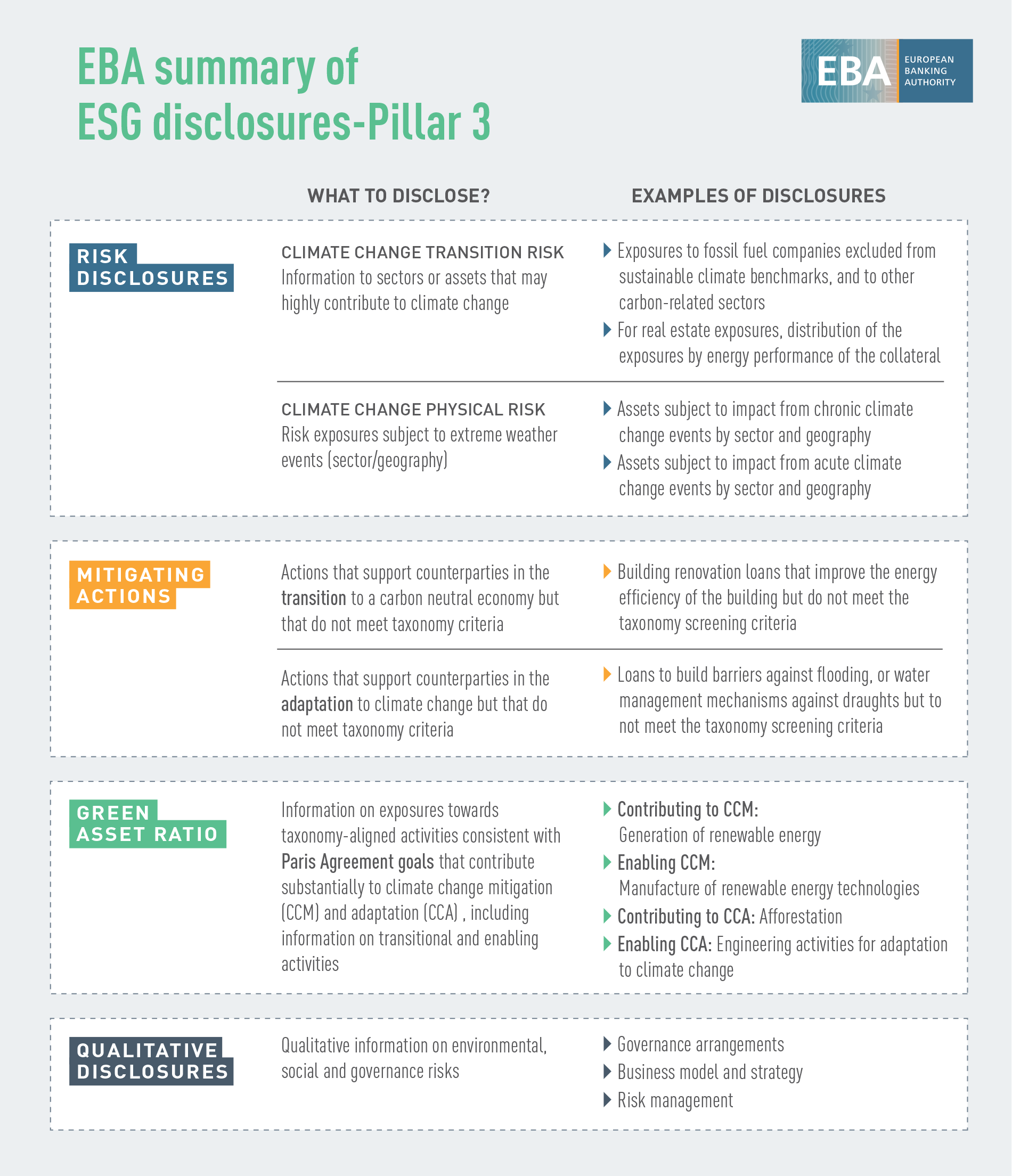

Opredelitev standardov za razkritja o trajnosti

Organ EBA želi institucije podpreti pri njihovih obveznostih glede razkritij, deležnikom olajšati dostop do primerljivih informacij o posojilnih in investicijskih poslih, ki so predmet tveganj, povezanih z ESG, pri tem pa jim omogočiti, da lahko primerjajo trajnostnost institucij. V ta namen je organ EBA prispeval k opredelitvi standardov za razkritja o trajnostnosti, in sicer s svojimi tehničnimi standardi za okoljska, socialna in upravljavska razkritja v skladu s stebrom 3.

Slika 17: Okoljska, socialna in upravljavska razkritja – steber II

Postavljanje temeljev za vključevanje podnebnega tveganja v okvir stresnega testiranja

Organ EBA je v podnebnem stresnem testu in analizi podnebnih scenarijev obravnaval tveganja, povezana s podnebjem. Pilotni projekt organa EBA, izveden maja 2021, je bil prva vseevropska pobuda na področju podnebnega tveganja, v katero se je prostovoljno vključilo 29 bank iz 10 držav članic EU, kar je predstavljalo približno 50 % sredstev bančnega sektorja EU (47 % tveganju prilagojenih sredstev). Osredotočen je bil na tveganje pri prehodu, njegova glavna cilja pa sta bila raziskati podatkovne in metodološke izzive pri kategorizaciji izpostavljenosti, ki bi lahko bile ranljive zaradi podnebnih tveganj, ter oceniti pripravljenost bank, da uporabijo zeleno taksonomijo EU. Tako izkušnje organa EBA kot sodelujočih bank so bile pozitivne. Projekt je pomagal razumeti položaj bank glede podatkovnih zmogljivosti za ocenjevanje podnebnega tveganja. Banke si močno prizadevajo za razširitev svojih infrastruktur za podatke in modeliranje, vendar je potrebnega še veliko dela, zlasti glede informacij o strankah na ravni dejavnosti in vključevanja komponent, usmerjenih v prihodnost, (kot so strategije za prehod) v orodja za ocenjevanje podnebnega tveganja.

Usmerjanje na področju kapitala in kvalificiranih obveznosti, ki vključujejo posebnosti ESG

Organ EBA je glede na nedavni tržni trend izdajanja kapitalskih instrumentov ali instrumentov kvalificiranih obveznosti s posebnostmi ESG, povezanimi z označbami ESG, v poročilo o dodatnem temeljnem kapitalu (AT1), objavljeno junija 2021, vključil namensko smernico. Ta smernica je bila namenjena (i) pregledu ugotovljenih tveganj, (ii) komentarju razlik, prepoznanih v klavzulah, in (iii) zagotovitvi ugotovitev glede politike in smernice za to, kakšen naj bo medsebojni vpliv klavzul, ki se uporabljajo za izdajanje ESG, ter meril za kapitalske instrumente in instrumente kvalificiranih obveznosti. Končni cilj je bil navesti prakse ali prakse/klavzule, ki bi se jim bilo treba izogniti z vidika kapitala in kvalificiranih obveznosti.

Napredovanje pri pridobivanju registraciji sistema za okoljsko ravnanje in presojo (EMAS)

Organ EBA je leta 2021 uspešno zaključil vse pripravljalne faze za registracijo na podlagi sistema za okoljsko ravnanje in presojo (EMAS) in avgusta 2022 pridobil registracijo. Organ EBA je v svoji okoljski politiki opredelil svoj namen in usmeritve v zvezi z nujnostjo upoštevanja okoljskih vidikov ter se zavezal, da jo bo stalno izboljševal.

Slika 18: Hierarhična shema skupine za EMAS

Odpravljanje posledic pandemije covida-19

Organ EBA je leta 2021 s ponovno aktivacijo smernic o zakonskih in zasebnih moratorijih še naprej blažil kratkoročne učinke pandemije, da bi ohranil sposobnost bank za posojanje in obravnaval kratkoročne likvidnostne primanjkljaje, s katerimi se soočajo številna podjetja. Po več kot letu dni kriznih razmer pa se je pozornost preusmerila na upravljanje prehoda v celoti, da bi poskrbeli za gladko vrnitev v normalnost.

Organ EBA je leta 2021 nadaljeval raziskavo, ki jo je izvedel aprila 2020, o morebitnem vplivu pandemije na zaščito vlagateljev, ki jo zagotavljajo nacionalni SJV. Posodobljena študija je potrdila, da pandemija sama ni imela nobenega negativnega učinka na zaščito vlagateljev, in potrdila stalno odpornost SJV.

Organ EBA je prav tako spremljal razvoj in ocenil kakovost sredstev moratorija na odplačevanje posojil in javne jamstvene sheme, ki so jih organi vzpostavili, da bi med pandemijo podprli podjetja in gospodinjstva. Na koncu leta 2021 je ostal obseg posojil z aktivnim moratorijem, upravičenim s strani organa EBA (približno 10 mrd. EUR), medtem ko banke še vedno poročajo o približno 700 mrd. EUR posojil s pretečenim moratorijem, upravičenim s strani organa EBA.

Praznovanje 10. let dosežkov organa EBA

Organ EBA je leta 2021 dosegel pomemben mejnik, ob katerem je obeležil svojo 10. obletnico delovanja. Ob tej posebni priložnosti je organiziral več notranjih in zunanjih pobud.

Slika 1: 15 intervjujev v 13 državah članicah EU: v Belgiji, na Cipru, Češkem, Danskem, v Franciji, na Finskem, v Nemčiji, Grčiji, Italiji, na Nizozemskem, Portugalskem, v Sloveniji in Španiji. Sodelovanje na lokalni ravni je pomagalo pri ustvarjanju sinergij z domačimi mediji, to pa je povečalo prepoznavnost organa EBA in njegovega dela.

Organ EBA je organiziral tudi konferenco na viski ravni EBA@10, ki je v hibridni obliki potekala 26. oktobra. Na dogodku so se srečali deležniki iz celotne Evropske unije in zunaj nje, da bi skupaj razmislili o napredku, ki so ga v zadnjih 10 letih dosegli na področju bančnega in finančnega povezovanja EU, ter pregledali bodoče izzive in priložnosti organa EBA. Posnetki konference so na voljo na spletišču organa EBA.

Prednostne naloge za leto 2022

Pet strateških področij za leto 2022:

Spremljanje in posodabljanje bonitetnega okvira za nadzor in reševanje

Ponovni pregled in okrepitev okvira za stresne teste po vsej EU

Bančni in finančni podatki: izboljšanje programa EUCLID

Digitalna odpornost, finančna tehnologija in inovacije: poglobitev analize in izmenjava informacij

Boj proti AML/CFT in prispevanje k novi infrastrukturi EU

Dve horizontalni prednostni nalogi za delo na področju politike:

ESG: zagotavljanje orodij za merjenje in upravljanje tveganj

Covid-19: spremljanje in blaženje učinkov

TITLE

| HTML | ||||

|---|---|---|---|---|

| This publication is available in the following formats |  |

|

|