2021 m. metinės ataskaitos santrauka

2021 m. minėjome savo 10 metų sukaktį ir šį ypatingą ir svarbų etapą paminėjome apžvelgdami visus pagrindinius pastarojo dešimtmečio pasiekimus ir iki šiol padarytą pažangą ir apsispręsdami, kokio požiūrio laikysimės į ateityje kilsiančius iššūkius.

Nuo 2011 m. parengėme suderintą ir nuoseklų prudencinių ir pertvarkymo aspektų taisyklių rinkinį, apimantį daugiau kaip 230 techninių standartų, kurie padėjo sukurti vienodas sąlygas finansų įstaigoms visoje Europos Sąjungoje (ES). Taip pat pateikėme papildomų rekomendacinio pobūdžio dokumentų su daugiau kaip 120 gairių ir atsakymų į daugiau kaip 2 000 klausimų dėl priežiūros įgyvendinimo.

José Manuel Campa

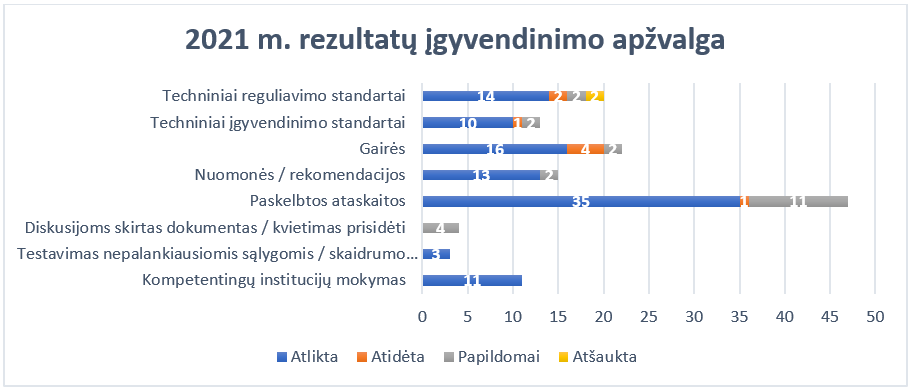

1 pav. Pagrindinių rezultatų, pasiektų įgyvendinant EBI 2021 m. darbo programą, apžvalga

Dėl kintančių daugiamečių prioritetų ir įgaliojimų reikėjo pertvarkyti EBI darbo modelį, siekiant daugiau dėmesio skirti pagrindinėms sritims, skatinti vidinę sinergiją ir kurti naujas galimybes darbuotojams. Sustiprinome Ekonomikos ir rizikos analizės departamentą – įsteigėme naują skyrių, atsakingą už aplinkos, socialinę ir valdymo (ASV) riziką, ir įsteigėme naują departamentą, kuris daugiausia dėmesio skiria visai duomenų vertės grandinei – nuo jų apibrėžimo iki jų gavimo, tvarkymo ir sklaidos. Galiausiai sukūrėme visateisius skyrius, kurie daugiausia dėmesio skiria skaitmeniniams finansams ir kovai su pinigų plovimu bei terorizmo finansavimu.

François-Louis Michaud

2021 m. pasiekimai

Reguliavimo pažangos tęsimas

Pažanga kuriant naują investicinėms įmonėms skirtą prudencinę sistemą

Pagal naująją prudencinę tvarką investicinėms įmonėms bus taikomi rizikai jautrūs ir proporcingi prudenciniai reikalavimai, atsižvelgiant į jų vykdomos veiklos arba teikiamų finansinių paslaugų mastą ir įvairovę. Siekdama palengvinti rinkos dalyvių pasirengimą ir perėjimą prie naujos prudencinės sistemos, EBI savo investicinių įmonių veiksmų gairėse pateikė tikėtino tvarkaraščio, proceso ir rezultatų, susijusių su Investicinių įmonių direktyva (IFD) ir Investicinių įmonių reglamentu (IFR), apžvalgą. Veiksmų gairėse numatyti keturi etapai, o 21 techninis standartas ir šeši gairių dokumentai turi būti parengti iki 2022 m. pabaigos.

Rinkos rizikos ir rinkos infrastruktūros srities reguliavimo sistemos papildymas

2021 m. EBI toliau teikė techninius standartus rinkos rizikos srityje pagal savo veiksmų gaires dėl naujų rinkos ir sandorio šalies kredito rizikos metodų. EBI taip pat paskelbė galutines gaires, kuriose paaiškinami reikalavimai, taikomi įvedamiems duomenims, naudojamiems apskaičiuojant tikėtino trūkumo rizikos matą pagal alternatyvų vidaus modelio metodą (IMA). Visų pirma šiais reikalavimais siekiama užtikrinti, kad įvedami duomenys būtų kalibruojami pagal istorinius duomenis, atitinkančius rinkoje stebimas arba kotiruojamas kainas. Tokiu reguliavimu padedama užtikrinti sklandų peržiūrėtos kapitalo poreikio rinkos rizikai padengti apskaičiavimo sistemos diegimą ES.

Tolesnis visa apimančios didelių pozicijų tvarkos plėtojimas Europos Sąjungoje

Vykdydama savo naujus įgaliojimus, nustatytus 2019 m. Europos teisės aktų leidėjų priimtame rizikos mažinimo priemonių rinkinyje, EBI parengė Gaires, kuriomis siekiama suderinti kriterijus, pagal kuriuos kompetentingos institucijos vertina ir valdo įstaigų padarytus didelių pozicijų ribų pažeidimus.

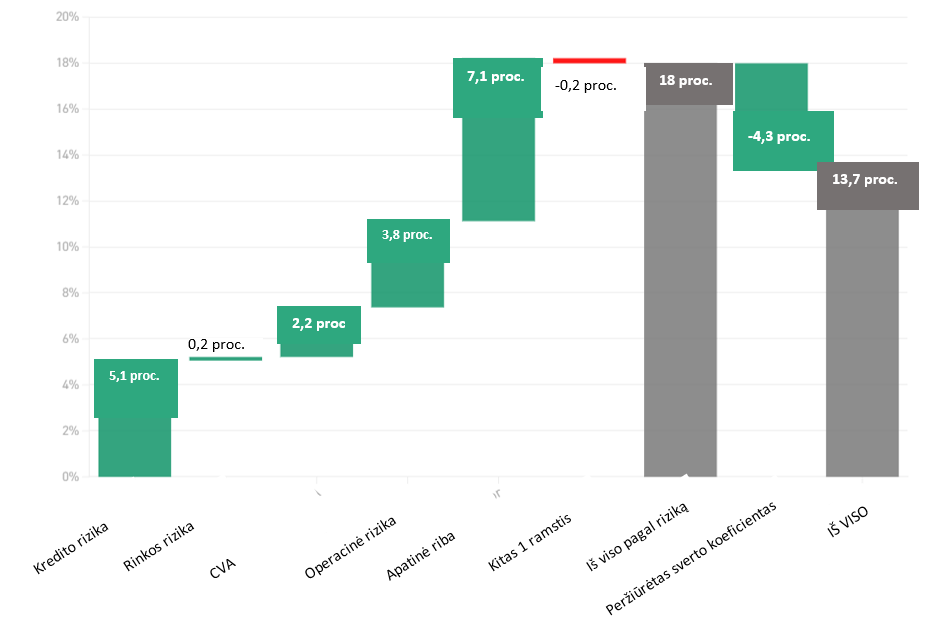

Pasaulinių susitarimo „Bazelis III“ standartų įgyvendinimo stebėsena

EBI vykdo reguliarią susitarimo „Bazelis III“ stebėseną, analizuodama i) galutinių susitarimo „Bazelis III“ taisyklių poveikį Europos kredito įstaigų kapitalui ir sverto koeficientui ir ii) susijusius trūkumus, kurie atsirastų dėl nepakankamos konvergencijos su visiškai įgyvendinta sistema „Bazelis III“.

2021 m. rugsėjo mėn. EBI paskelbė ataskaitą dėl galutinės reguliavimo sistemos „Bazelis III“ įgyvendinimo ES poveikio stebėsenos naudojant 2020 m. gruodžio mėn. duomenis. Ataskaitoje analizuojamas poveikis bendram minimaliam reikalaujamam kapitalui, kurį lemia kredito rizika, veiklos rizika, sverto koeficiento reformos ir kapitalo apatinės ribos. Pagrindiniai veiksniai, lemiantys susitarimo „Bazelis III“ poveikį, yra kapitalo apatinių ribų įgyvendinimas ir kredito rizikos reforma – atitinkamai 7,1 % ir 5,1 %. Naujasis sverto koeficientas iš dalies atsveria rizika grindžiamų reformų pagal susitarimą „Bazelis III“ poveikį 4,3 %.

Prieš rengiant priežiūros standartus EBI taip pat aktyviai teikė informaciją Bazelio bankų priežiūros komitetui (BBPK) – rinko naujus duomenis, leidžiančius geriau įvertinti siūlomą politiką. Be to, EBI glaudžiai bendradarbiauja su BBPK, kad parengtų metodikas, kurias taikant būtų tiksliau įvertintas siūlomų BBPK priežiūros standartų poveikis.

2 pav. Susitarimo „Bazelis III“ stebėsena. Bendras minimalaus kapitalo reikalavimo poveikis pagal rizikos kategorijas (2020 m. gruodžio mėn.)

Naujovė nuo 2021 m. gruodžio mėn.: EBI nusprendė, kad bus privaloma teikti duomenis susitarimo „Bazelis III“ laikymuisi stebėti. Tai padės EBI veiksmingai atstovauti ES institucijų interesams BBPK ir teikti pagrįstas nuomones bei technines konsultacijas Europos Komisijai.

Veiksmingų pertvarkymo priemonių įgyvendinimas

2021 m. EBI baigė rengti sėkmingo pertvarkymo galimybių gaires, kurios yra svarbus žingsnis papildant ES teisinę pertvarkymo sistemą, grindžiamą tarptautiniais standartais ir gerąja ES patirtimi. Atsižvelgiant į gerąją ES pertvarkymo institucijų patirtį sėkmingo pertvarkymo galimybių klausimais, gairėse nustatyti reikalavimai, kaip pagerinti sėkmingo pertvarkymo galimybes pertvarkymo veiklos tęstinumo, galimybės naudotis finansų rinkos infrastruktūra, finansavimo ir likvidumo pertvarkymo, gelbėjimo privačiomis lėšomis, verslo reorganizavimo ir komunikacijos srityse.

Rizikos ES bankų sektoriuje nustatymas, vertinimas ir stebėsena

2021 m. rizikos vertinimo ataskaitoje nustatyta, kad bankai sustiprino savo kapitalizacijos ir likvidumo pozicijas. Jiems padėjo tvirtas ekonomikos atsigavimas ir pažanga, padaryta kovojant su COVID-19 pandemija.

Vertinime taip pat pripažįstama, kad bankai padarė tam tikrą pažangą, susijusią su ASV rizikos aspektais. ASV obligacijų dalis, palyginti su visais bankų platinamais vertybiniais popieriais, pastaraisiais metais padidėjo ir šiais metais sudarė apie 20 proc. viso bankų platinamo vertybinių popierių.

2021 m. ketvirtinis EBI rizikos rodiklių rinkinys ir toliau buvo pagrindinis elementas, padedantis reguliariai vertinti riziką ir kartu vykdyti EBI pareigą platinti duomenis suinteresuotiesiems subjektams. EBI rizikos rodiklių rinkinys tapo išsamesnių ES suvestinių ir atskirų šalių priežiūros duomenų atskaitos tašku. Jame pateikiami išsamūs, lengvai naudojami pagrindiniai rizikos rodikliai ES bankų sektoriaus gerovei įvertinti, taip pat išsamios statistinės lentelės tendencijoms analizuoti ir tarpusavio analizėms atlikti.

3 pav. Žvelgiant į ES bankų sektorių, kokie kiti rizikos ar pažeidžiamumo šaltiniai gali toliau didėti per ateinančius 6–12 mėnesių?

Šaltinis – atviras klausimas bankams 2021 m. rudenį rudens rizikos vertinimo klausimyne (RVK)

2021 m. ES masto testavimas nepalankiausiomis sąlygomis

2021 m. liepos mėn. EBI paskelbė 2021 m. ES masto testavimo nepalankiausiomis sąlygomis rezultatus. Šis testavimas atliktas su 50 bankų, valdančių beveik 70 proc. viso ES bankų sektoriaus turto. Atsižvelgiant į precedento neturintį makroekonominį sukrėtimą, kurį lėmė 2020 m. pandemija, pagrindinis scenarijus buvo naudingas kriterijus ES bankų padėčiai įvertinti ir palyginti. Testavimas nepalankiausiomis sąlygomis taip pat padėjo nustatyti, kaip bankų sistema galėtų vystytis po pandemijos.

Apskritai iš rezultatų matyti, kad bankai ir toliau stiprino savo kapitalo bazę, o bendro 1 lygio nuosavo kapitalo santykis tyrimo pradžioje buvo 15 proc., t. y. didžiausias per visą EBI testavimo nepalankiausiomis sąlygomis laikotarpį, nepaisant precedento neturinčio bendrojo vidaus produkto (BVP) sumažėjimo ir pradinio COVID-19 pandemijos poveikio tais metais.

4 pav. ES masto testavimo nepalankiausiomis sąlygomis procesas

Skaidrumo didinimas ES bankų sektoriuje

Skaidrumo patikrinimas yra nusistovėjusi ir konsoliduota duomenų sklaidos praktika, visuomenei suteikianti neįkainojamų duomenų apie atskirus bankus.

2021 m. gruodžio mėn. EBI atliko metinį visos ES bankų skaidrumo patikrinimą, kuris suteikė išsamių duomenų apie 120 bankų 25 ES ir Europos ekonominės erdvės (EEE) šalyse.

Rezultatai parodė, kad pandemijos metu taikytos fiskalinės ir reguliavimo paramos priemonės padėjo išvengti turto kokybės blogėjimo, tačiau bankams taip pat tapo sunkiau įvertinti skolininkų kreditingumą. Netikrumas dėl ekonominės perspektyvos gali paskatinti rizikos perkainojimą.

5 pav. ES masto skaidrumo patikrinimas laikui bėgant. Nusistovėjusio duomenų rinkimo raida

Integruotas ES duomenų centras

2021 m. EBI baigė rengti galimybių studiją dėl nuoseklios ir integruotos statistinių, pertvarkymo ir prudencinių duomenų rinkimo sistemos. Šios studijos ataskaitoje pateikiama ilgalaikė vizija, kokia galėtų būti integruota duomenų teikimo sistema. Joje taip pat pabrėžiama, kaip racionalizuoti ir patobulinti duomenų teikimo procesus tiek įstaigoms, tiek kompetentingoms institucijoms ir kaip sustiprinti institucijų bendradarbiavimą prudencinių, pertvarkymo ir statistinių duomenų teikimo srityse.

6 pav. Integruotos duomenų teikimo sistemos apžvalga

EUCLID projekto užbaigimas

7 pav.EUCLID proceso paaiškinimas

Įdiegusi Europos centralizuotą priežiūros duomenų infrastruktūrą (EUCLID), EBI integravo daugumą savo istorinių duomenų ir pradėjo rinkti informaciją apie visą ES bankų sektorių. Dėl EUCLID įvairios institucijos, bendradarbiaujančios su EBI, įgijo daugiau laisvės ir lankstumo valdyti duomenų perdavimą EBI. Vykstant nuolatiniam pagrindinių duomenų srautui į EBI, duomenų teikimo įpareigojimai naujai įvykdomi kasnakt. Naudodamasi EUCLID automatiniu grįžtamuoju ryšiu apie duomenų perdavimą EBI gali greičiau išspręsti duomenų teikimo problemas.

8 pav. Per EUCLID surinktų duomenų teikimo modulių skaičius (2021 m. rugsėjo mėn.)

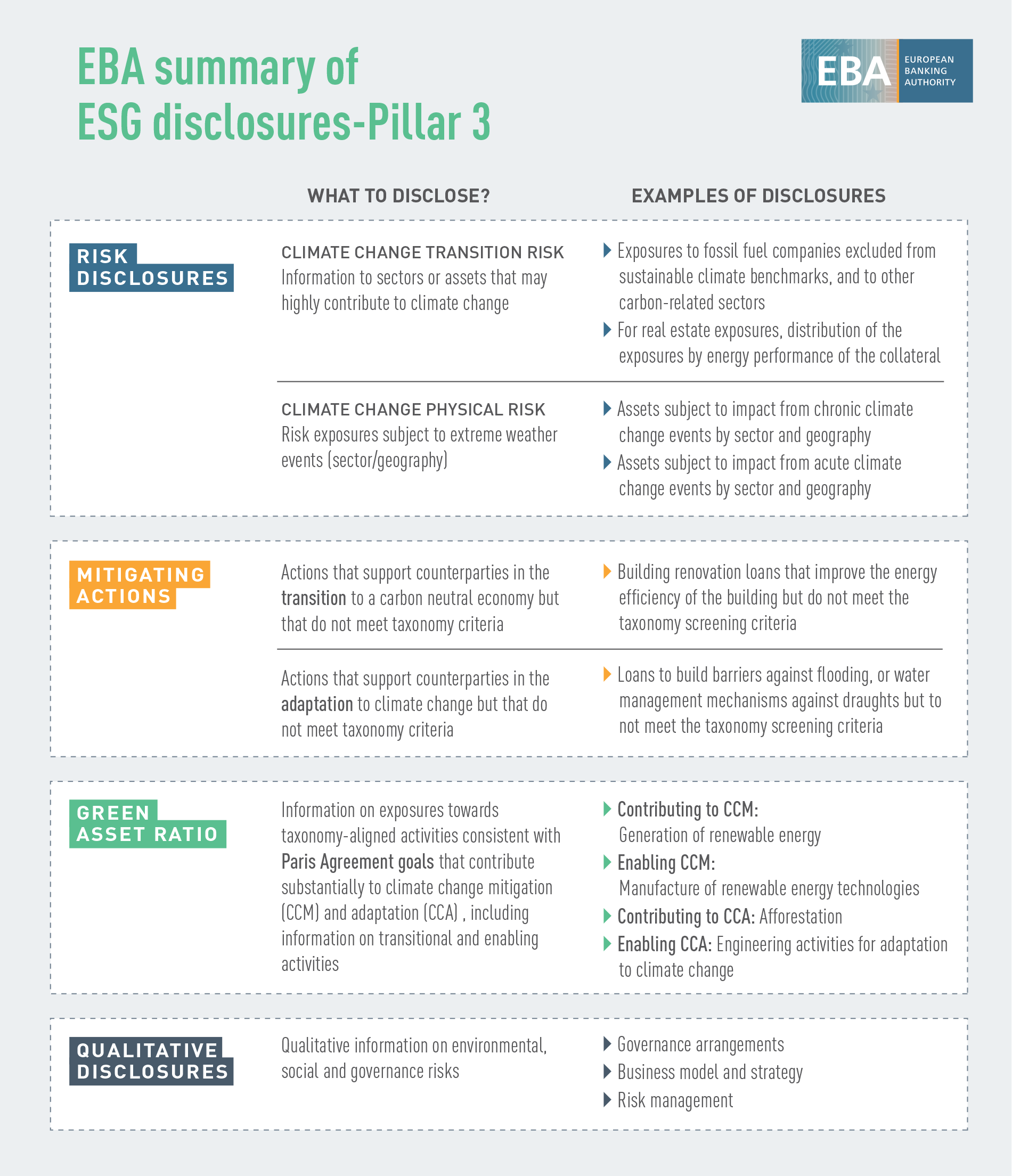

Tolesnis išsamios ir sustiprintos informacijos atskleidimo sistemos kūrimas

2021 m. EBI toliau įgyvendino savo veiksmų gaires ir strategiją dėl 3 ramsčio informacijos atskleidimo, daugiausia dėmesio skirdama:

- pasaulinės sisteminės svarbos įstaigų (G-SII) pasaulinės sisteminės svarbos rodiklių atskleidimui ;

- informacijos apie palūkanų normos riziką ne prekybos knygoje (IRRBB), atskleidimui;

- informacijos apie ASV riziką atskleidimui;

- investicinių įmonių investicinių fondų atskleidimui.

9 pav. ASV informacijos atskleidimas ES

Sukčiavimo lygio mažmeninių mokėjimų srityje vertinimas

EBI atliko sektoriaus pateiktų sukčiavimo mokėjimų srityje duomenų analizę, kad įvertintų, ar EBI pastaraisiais metais parengti mokėjimų saugumo reikalavimai yra veiksmingi. Vienas pagrindinių pastebėjimų yra tai, kad vykdant tarpvalstybines operacijas su šalimis, esančiomis už EEE ribų, kai netaikomi griežto kliento autentiškumo patvirtinimo reikalavimai, sukčiavimo mastas yra gerokai didesnis nei vykdant operacijas EEE (kai taikomas griežtas kliento autentiškumo patvirtinimas).

10 pav. Nesąžiningų operacijų dalis (pagal bendrą operacijų apimtį), kai mokėjimai vykdomi valstybės viduje, EEE viduje ir už jos ribų

Šaltinis – diskusijoms skirtas dokumentas dėl EBI preliminarių pastabų dėl mokėjimo sukčiavimo duomenų pagal Antrąją mokėjimo paslaugų direktyvą, kurias pateikė nagrinėjamų valstybių mokėjimo paslaugų teikėjai

Kitose pastabose teigiama, kad apskritai parengti mokėjimų saugumo norminiai reikalavimai turi pageidaujamą poveikį. Pavyzdžiui, operacijų, kurioms taikomas griežtas kliento autentiškumo patvirtinimas, nesąžiningų mokėjimų dalis, palyginti su visa mokėjimų apimtimi ir verte, yra gerokai mažesnė.

11 pav. Nuotolinių mokėjimų kortele (su griežtu kliento autentiškumo patvirtinimu ir be jo) nesąžiningų operacijų dalis (pagal visų operacijų apimtį ir vertę), kurią nurodė išleidėjai ir aptarnaujantieji teikėjai

Šaltinis – diskusijoms skirtas dokumentas dėl EBI preliminarių pastabų dėl mokėjimo sukčiavimo duomenų pagal Antrąją mokėjimo paslaugų direktyvą, kurias pateikė nagrinėjamų valstybių mokėjimo paslaugų teikėjai

Indėlis į patikimą finansinių inovacijų plėtrą finansų sektoriuje

2021 m. EBI toliau stebėjo, kaip finansų rinkoje atsiranda ir vystosi finansinės inovacijos. Kriptoturtas, decentralizuoti finansai ir dirbtinio intelekto (DI) taikymas, taip pat skaitmeninės platformos ir sprendimai, kuriais siekiama palengvinti kovos su pinigų plovimu ir terorizmo finansavimu reikalavimų laikymąsi, yra tik keli EBI šiuo metu stebimų inovacijų pavyzdžiai.

EBI padėjo gvildenti įvairias Europos Komisijos skaitmeninių finansų strategijos ir kitas temas, įskaitant:

- pasiūlymus dėl Kriptoturto rinkų reglamento;

- pasiūlymus dėl Skaitmeninės veiklos atsparumo akto (SVAA);

- skaitmeninių platformų naudojimą ES bankų ir mokėjimų sektoriuje;

- reikalavimus sutelktinio finansavimo paslaugų teikėjams;

- pasiūlymus dėl ne bankų skolinimo.

12 pav. Bankų matomi pagrindiniai operacinės rizikos veiksniai

Šaltinis – 2021 m. EBI rizikos vertinimo ataskaitos 97 diagrama

ES RegTech rinkos analizė

2021 m. EBI įvertino reguliavimo technologijų (RegTech) naudojimo ES naudą, iššūkius ir riziką ir analizavo technologijų taikymą, kad būtų lengviau laikytis reguliavimo reikalavimų ir užtikrinti, kad tam tikrų finansų įstaigų procesai būtų veiksmingesni ir efektyvesni.

Penki pagrindiniai nustatyti segmentai, kuriuose RegTech yra plačiausiai naudojami, yra kovos su pinigų plovimu ir terorizmo finansavimu, sukčiavimo prevencija, prudencinių ataskaitų teikimas, IRT saugumo ir kreditingumo vertinimai.

13 pav. Pagrindinė RegTech sprendimų naudojimo nauda, iššūkiai ir rizika

14 pav. Nuolatinė RegTech plėtros stebėsena

Mašinų mokymosi modelių, naudojamų taikant kredito rizikos IRB modelius, naudos ir iššūkių nustatymas

2021 m. EBI konsultavosi su sektoriaus atstovais dėl to, kaip suderinti naujus, sudėtingus mašinų mokymosi modelius su reguliavimo reikalavimais ir kaip užtikrinti jų atitiktį, kai jie naudojami vidaus reitingais pagrįstuose (IRB) modeliuose. Diskusijoms skirtame dokumente nagrinėjamos principais grindžiamos rekomendacijos, kurios padėtų užtikrinti apdairų mašinų mokymosi modelių naudojimą IRB sistemoje.

Indėlininkų apsaugos stiprinimas

EBI dirbo trijose indėlininkų apsaugos srityse:

Nacionalinių indėlių garantijų sistemų atsparumo didinimas – peržiūrėtose nacionalinės indėlių garantijų sistemos (IGS) testavimo nepalankiausiomis sąlygomis gairėse išplėsta IGS testavimo nepalankiausiomis sąlygomis apimtis, reikalaujant atlikti daugiau testų, palyginti su pirminėmis gairėmis. Dabar indėlių draudikai privalo tikrinti savo gebėjimą atlikti visas jų teisiniuose įgaliojimuose numatytas intervencijas.

15 pav. IGS atliekamų testavimo nepalankiausiomis sąlygomis ciklų etapai

Indėlių draudikų teikiamos klientų lėšų apsaugos stiprinimas – nuomonėje dėl klientų lėšų tvarkymo pagal Indėlių garantijų sistemų direktyvą (IGSD) įvertinti dabartiniai subjektų, kuriems netaikoma indėlių garantijų sistemų apsauga, klientų vardu kredito įstaigose laikomų lėšų apsaugos metodai.

Prisidėjimas prie suderinto ir skaidraus indėlių draudikų finansavimo – gairės dėl indėlių garantijų sistemų turimų finansinių išteklių apibrėžimo ir ataskaitų teikimo, kuriomis siekiama didinti pasitikėjimą finansiniu stabilumu visoje ES, nustatant darnesnį IGSD taikymą, kiek tai susiję su tikslinio lygio pasiekimu, ir didinant IGS finansinių pozicijų skaidrumą bei palyginamumą.

Kovos su pinigų plovimu ir terorizmo finansavimu priežiūros valdymo, koordinavimo ir stebėsenos infrastruktūros kūrimas ES

Pagrindinės darbo sritys buvo kovos su pinigų plovimu ir terorizmo finansavimu politikos formavimas, valstybių narių kompetentingų institucijų bendradarbiavimo skatinimas kovos su pinigų plovimu ir terorizmo finansavimu srityje ir veiksmingos visos ES kovos su pinigų plovimu ir terorizmo finansavimu sistemos įgyvendinimo rėmimas rengiant mokymus ir stiprinant gebėjimus.

Duomenimis grindžiamo pinigų plovimo ir terorizmo finansavimo rizikos stebėsenos metodo taikymas

EBI atliko parengiamąjį darbą, po kurio 2022 m. sausio mėn. pradėjo veikti EuReCA – Europos pranešimų apie reikšmingus kovos su pinigų plovimu ir terorizmo finansavimu trūkumus teikimo sistema. EBI naudojasi EuReCA, kad surinktų, susistemintų ir dalytųsi informacija apie finansų įstaigų reikšmingus kovos su pinigų plovimu ir terorizmo finansavimu trūkumus, kuriuos nustatė kompetentingos institucijos, ir priemones, kurių tokios institucijos ėmėsi šiems reikšmingiems trūkumams pašalinti.

Be to, EBI toliau stebėjo naujus pinigų plovimo ir terorizmo finansavimo rizikos veiksnius ir prireikus apie juos įspėjo kompetentingas institucijas ir plačiąją visuomenę. EBI paskelbė nuomonę dėl pinigų plovimo ir terorizmo finansavimo rizikos, darančios poveikį ES finansų sektoriui. Joje aprašyta su virtualiųjų valiutų ir novatoriškų finansinių paslaugų keliama rizika, rizikos mažinimas, su mokesčiais susijusi rizika ir su COVID-19 pandemija susijusi rizika. Nuomonėje pateiktos tikslinės rekomendacijos kompetentingoms institucijoms, kaip šalinti nustatytas spragas.

ASV rizikos integravimas ir valdymas

Plačiai pripažįstama, kad ASV veiksniai gali lemti finansinę riziką ir kad finansų sektorius turėtų atlikti svarbų vaidmenį tiek rizikos valdymo, tiek palankesnių sąlygų pereiti prie tvaresnės ekonomikos požiūriu. Siekiant pažangos šioje srityje, būtinos aiškios apibrėžtys ir veiksmingos rizikos vertinimo metodikos.

2021 m. EBI paskelbė ASV rizikos, kylančios kredito įstaigoms ir investicinėms įmonėms, valdymo ir priežiūros ataskaitą, kurioje suderinamos apibrėžtys ir aprašomos turimos metodikos, taip pat išdėstomi EBI pasiūlymai ir rekomendacijos, kaip įstaigos turėtų mažinti ASV riziką ir kaip priežiūros institucijos turėtų vertinti įstaigų ASV rizikos valdymo praktiką.

16 pav. Svarbiausi EBI ataskaitos dėl ASV rizikos valdymo ir priežiūros turinio aspektai

Informacijos apie tvarumą atskleidimo standartų nustatymas

EBI siekia padėti įstaigoms vykdyti informacijos atskleidimo prievoles, sudarydama palankesnes sąlygas suinteresuotiesiems subjektams susipažinti su palyginama informacija apie skolinimo ir investavimo veiklą, kuriai kyla su ASV susijusi rizika, ir kartu padėti joms palyginti įstaigų tvarumo rezultatus. Šiuo tikslu EBI padėjo apibrėžti informacijos apie tvarumą atskleidimo standartus ir techninius standartus, taikomus atskleidžiant ASV riziką pagal 3 ramstį.

17 pav. ASV atskleidimas. II ramstis

Klimato rizikos įtraukimo į testavimo nepalankiausiomis sąlygomis sistemą pagrindas

EBI atsižvelgė į su klimatu susijusią riziką atlikdama testavimą nepalankiausiomis klimato sąlygomis ir scenarijų analizę. 2021 m. gegužės mėn. EBI atliktas bandomasis projektas buvo pirmoji ES masto iniciatyva dėl klimato rizikos, kurią vykdė 29 savanoriai bankai iš 10 ES valstybių narių, valdantys apie 50 proc. ES bankų sektoriaus turto (47 proc. pagal riziką įvertinto turto). Daugiausia dėmesio skirta pertvarkos rizikai, o pagrindinis tikslas buvo išnagrinėti duomenis ir metodinius iššūkius, kad būtų galima suskirstyti pozicijas, kurios galėtų būti potencialiai pažeidžiamos su klimatu susijusios rizikos, ir įvertinti bankų pasirengimą taikyti ES žaliąją taksonomiją. EBI ir dalyvavusių bankų įgyta patirtis buvo teigiama. Ji padėjo suprasti, kaip bankai geba pagal turimus duomenis įvertinti su klimatu susijusią riziką. Bankai deda daug pastangų, kad išplėstų savo duomenų ir modeliavimo infrastruktūrą, tačiau dar reikia daug nuveikti, visų pirma su klientais susijusios veiklos lygio informacijos ir į ateitį orientuotų komponentų (pvz., pertvarkos strategijų) įtraukimo į klimato rizikos vertinimo priemones srityse.

Gairių dėl ASV požymių turinčių nuosavų lėšų ir tinkamų įsipareigojimų teikimas

Atsižvelgdama į pastarojo meto rinkos tendenciją leisti ASV požymių turinčių nuosavų lėšų arba tinkamų įsipareigojimų priemones, pažymėtas ASV ženklais, EBI į 2021 m. birželio mėn. paskelbtą papildomo 1 lygio ataskaitą įtraukė specialias gaires. Šių gairių tikslas buvo i) apžvelgti nustatytą riziką, ii) pakomentuoti nustatytus sąlygų skirtumus ir iii) pateikti pastabas ir gaires dėl ASV obligacijų emisijos sąlygų ir nuosavų lėšų bei tinkamų įsipareigojimų priemonių tinkamumo kriterijų sąveikos. Galutinis tikslas buvo nurodyti gerąją praktiką arba sąlygas, kurių reikėtų vengti, nuosavų lėšų ir tinkamų įsipareigojimų požiūriu.

Pažanga aplinkosaugos vadybos ir audito sistemos (EMAS) srityje

2021 m. EBI sėkmingai užbaigė visus parengiamuosius etapus, kurie turi būti užregistruoti ES aplinkosaugos vadybos ir audito sistemoje (EMAS) ir 2022 m. rugpjūčio mėn. gavo registraciją. Savo aplinkos politikoje EBI išdėstė savo aplinkos apsaugos ketinimus ir kryptį ir įsipareigojo ją nuolat tobulinti.

18 pav. EMAS grupės piramidė

COVID-19 pandemijos padarinių šalinimas

2021 m. EBI toliau švelnino trumpalaikį pandemijos poveikį, kad išlaikytų bankų gebėjimą skolinti ir spręsti trumpalaikio likvidumo trūkumo, su kuriuo susiduria daugelis įmonių, problemas, atnaujindama Gaires dėl teisės aktų pagrindu ir ne teisės aktų pagrindu taikomų moratoriumų. Tačiau po daugiau nei metus išsilaikiusių krizės sąlygų dėmesys buvo sutelktas į visą pertvarkos valdymą, kad būtų užtikrintas sklandus grįžimas prie normalios padėties.

2021 m. balandžio mėn. EBI taip pat pakartojo 2020 m. balandžio mėn. atliktą apklausą dėl galimo pandemijos poveikio nacionalinių IGS teikiamai indėlininkų apsaugai. Ši apklausa patvirtino, kad pati pandemija neturėjo neigiamo poveikio indėlininkų apsaugai, ir patvirtino tolesnį IGS atsparumą.

EBI taip pat stebėjo pokyčius ir vertino paskolų grąžinimo moratoriumų ir valstybės garantuojamų sistemų, kurias valdžios institucijos įdiegė siekdamos remti įmones ir namų ūkius pandemijos metu, turto kokybę. Paskolų, kurioms taikomi aktyvūs EBI reikalavimus atitinkantys moratoriumai, apimtis 2021 m. pabaigoje buvo likutinė (apie 10 mlrd. EUR). Bankai vis dar praneša apie 700 mlrd. EUR paskolų su nebegaliojančiais EBI reikalavimus atitinkančiais moratoriumais.

EBI veiklos dešimtmečio minėjimas

2021-ieji buvo svarbūs metai – EBI minėjo savo veiklos dešimtmetį. Šiai ypatingai sukakčiai paminėti EBI surengė keletą vidaus ir išorės iniciatyvų.

1 nuotrauka. 15 pokalbių 13 ES valstybių narių: Belgijoje, Kipre, Čekijoje, Danijoje, Prancūzijoje, Suomijoje, Vokietijoje, Graikijoje, Italijoje, Nyderlanduose, Portugalijoje, Slovėnijoje, Ispanijoje. Vietos lygiu užmegzti ryšiai su nacionaline žiniasklaida padidino EBI ir jos darbo matomumą.

EBI taip pat surengė aukšto lygio konferenciją EBA@10, kuri vyko mišriu formatu spalio 26 d. Renginyje dalyvavo visos Europos Sąjungos ir kitų valstybių suinteresuotieji subjektai. Jie kartu apsvarstė per pastaruosius 10 metų padarytą pažangą ES bankų ir finansinės integracijos srityje, taip pat apžvelgė EBI ateities iššūkius ir galimybes. Konferencijos įrašus galima rasti EBI interneto svetainėje.

Penkios strateginės sritys 2022 m.

Stebėti ir atnaujinti prudencinę priežiūros ir pertvarkymo sistemą.

Peržiūrėti ir sustiprinti ES testavimo nepalankiausiomis sąlygomis sistemą.

Bankų ir finansiniai duomenys – naudoti EUCLID.

Skaitmeninis atsparumas, finansinės technologijos ir inovacijos – nuodugnesnė analizė ir dalijimasis informacija.

Kovoti su pinigų plovimu ir terorizmo finansavimu ir padėti kurti naują ES infrastruktūrą.

Du horizontalieji politikos darbo prioritetai

ASV – teikti rizikos vertinimo ir valdymo priemones.

COVID-19 – stebėti ir švelninti poveikį.