A 2021-es éves jelentés összefoglalója

2021-ben ünnepeltük a tízéves évfordulónkat, és megünnepeltük ezt a különleges és jelentős mérföldkövet azáltal, hogy átgondoltuk az elmúlt évtized valamennyi kulcsfontosságú vívmányát, az eddig elért eredményeket, valamint kijelöltük az előttünk álló kihívások hangját.

2011 óta több mint 230 technikai standardot tartalmazó, összehangolt és következetes prudenciális és szanálási szabályokat dolgoztunk ki, amelyek Unió-szerte segítettek egyenlő versenyfeltételeket teremteni a pénzügyi intézmények számára. Emellett több mint 120 iránymutatást és választ adtunk a felügyeleti végrehajtással kapcsolatos több mint 2000 kérdés-felmérésre

José Manuel Campa

1. ábra: Az EBH 2021. évi munkaprogramjához képest elért főbb eredmények áttekintése

A változó többéves prioritások és megbízatások szükségessé tették az EBH munkamodelljének átszervezését azzal a céllal, hogy nagyobb hangsúlyt helyezzenek a kulcsfontosságú területekre, előmozdítsák a belső szinergiákat és új lehetőségeket teremtsenek a személyzet számára. Megerősítettük a Gazdasági és Kockázatelemzési Főosztályt egy új, a környezeti, társadalmi és irányítási (ESG) kockázatokkal foglalkozó egységgel, és létrehoztunk egy új osztályt, amely a teljes adatértékláncra összpontosít, azok meghatározásától azok megszerzéséig, kezeléséig és terjesztéséig. Végezetül létrehoztuk a digitális pénzügyekre, valamint a pénzmosás és a terrorizmus finanszírozása elleni küzdelemre összpontosító, teljes jogú egységeket.

François-Louis Michaud

2021. évi eredmények

A szabályozási fejlemények folytatása

Előrelépés a befektetési vállalkozásokra vonatkozó új prudenciális keretek kidolgozása terén

Az új prudenciális rendszer értelmében a befektetési vállalkozásokra kockázatérzékeny és arányos prudenciális követelmények vonatkoznak majd, méretük és az általuk végzett tevékenységek vagy nyújtott pénzügyi szolgáltatások köre alapján. A piaci szereplők előkészítésének és az új prudenciális keretre való átállásnak a megkönnyítése érdekében az EBH áttekintést nyújtott a befektetési vállalkozásokról szóló irányelvhez (IFD) és a befektetési vállalkozásokról szóló rendelethez (IFR) kapcsolódó várható ütemtervről, folyamatról és eredményekről az EBH befektetési vállalkozásokra vonatkozó ütemtervében. Az ütemterv négy szakaszt irányoz elő, 21 technikai standardot és hat iránymutatást tartalmaz, amelyeket 2022 végéig kell véglegesíteni.

A piaci kockázatok és a piaci infrastruktúra területén a szabályozási keret kiegészítéséről

Az EBH 2021-ben is technikai standardokat dolgozott ki a piaci kockázat területén, összhangban az új piaci és partnerkockázati megközelítésekre vonatkozó ütemtervével. Az EBH emellett közzétette végleges iránymutatásait, amelyek pontosítják az alternatív belső modellen alapuló módszer szerinti várható többletveszteség kockázati mértékének kiszámításához használt bemeneti adatokra vonatkozó követelményeket. E követelmények célja különösen annak biztosítása, hogy a bemeneti adatokat a piacon megfigyelt vagy jegyzett árakat tükröző historikus adatok alapján kalibrálják. Ezek a szabályozási eredmények hozzájárulnak a piaci kockázatra vonatkozó tőkekövetelmények kiszámítására szolgáló felülvizsgált keretrendszer zökkenőmentes bevezetéséhez az EU-ban.

Egy mindenre kiterjedő nagykockázat-vállalási rendszer kialakításának folytatása az Európai Unióban

Az európai jogalkotók által 2019-ben elfogadott kockázatcsökkentési intézkedéscsomagban foglalt új megbízatásával összhangban az EBH iránymutatásokat dolgozott ki annak harmonizálására, hogy az illetékes hatóságok hogyan értékelik és kezelik a nagykockázat-vállalási határértékek intézmények általi megsértését.

A Bázel III globális standardok végrehajtásának nyomon követése

Az EBH rendszeres Bázel III nyomon követést végez, amelyben elemzi (i) a végleges Bázel III szabályoknak az európai hitelintézetek tőkéjére és tőkeáttételi mutatóira gyakorolt hatását, valamint (ii) azokat a kapcsolódó hiányosságokat, amelyek a teljes mértékben végrehajtott Bázel III keretrendszerrel való konvergencia hiányából adódnának.

2021 szeptemberében az EBH jelentést tett közzé a végleges Bázel III szabályozási keret EU-n belüli végrehajtása hatásának nyomon követéséről, 2020 decemberétől kezdődően adatokat használva. A jelentés tartalmazza a hitelkockázatból, a működési kockázatból, a tőkeáttételi mutató reformjából és az eredményküszöbből eredő, az összes minimálisan szükséges tőkére gyakorolt hatás bontását. A Bázel III keretrendszer hatását befolyásoló fő tényezők az eredményküszöb és a hitelkockázati reform végrehajtása, 7,1%-kal, illetve 5,1%-kal. Az új tőkeáttételi mutató 4,3%-kal részben ellensúlyozza a Bázel III kockázatalapú reformok hatását.

Az EBH aktív szerepet vállalt a Bázeli Bankfelügyeleti Bizottság (BCBS) tájékoztatásában is a felügyeleti standardok kidolgozása előtt azáltal, hogy olyan új adatgyűjtési tevékenységeket végzett, amelyek lehetővé teszik a javasolt politikák jobb értékelését. Emellett az EBH szorosan együttműködik a Bázeli Bankfelügyeleti Bizottsággal olyan módszerek kidolgozásában, amelyek pontosabban értékelik a Bázeli Bankfelügyeleti Bizottság javasolt felügyeleti standardjainak hatását.

2. ábra: A Bázel III nyomon követése – a teljes minimális tőkekövetelmény hatása kockázati kategóriánként (2020. december referencia-időpont)

2021 decemberétől új: az EBH úgy döntött, hogy kötelezővé teszi a Bázel III gyakorlatot. Ez segíteni fogja az EBH-t abban, hogy hatékonyan képviselje az uniós intézmények érdekeit a Bázeli Bankfelügyeleti Bizottságban, és megalapozott véleményeket és technikai tanácsokat adjon az Európai Bizottságnak.

Hatékony szanálási eszközök végrehajtása

2021-ben az EBH véglegesítette szanálhatósági iránymutatásait, amelyek jelentős lépést jelentenek a szanálás területére vonatkozó uniós jogi keret nemzetközi standardokon alapuló kiegészítése és az uniós bevált gyakorlatok kiaknázása felé. Figyelembe véve az uniós szanálási hatóságok által a szanálhatósági témákkal kapcsolatban eddig kidolgozott bevált gyakorlatokat, az iránymutatások követelményeket határoztak meg a szanálhatóság javítására a szanálás operatív folytonosságának, a pénzügyi piaci infrastruktúrához való hozzáférésnek, a szanálás finanszírozásának és likviditásának, a hitelezői feltőkésítés végrehajtásának, a vállalati átszervezésnek és a kommunikációnak a területén.

Az uniós bankszektor kockázatainak azonosítása, értékelése és nyomon követése

A 2021. évi kockázatértékelési jelentés megállapította, hogy a bankok megerősítették tőkeellátottságukat és likviditási pozíciójukat. Ezeket az erőteljes gazdasági helyreállítás és a Covid19-világjárvány kezelése terén elért eredmények segítették.

Az értékelés azt is elismeri, hogy a bankok némi haladást értek el a környezeti, társadalmi és irányítási kockázatok tekintetében. Az elmúlt években nőtt az ESG-kötvények aránya az összes banki kibocsátásban, és elérte az idei összes banki kibocsátás mintegy 20%-át.

2021-ben az EBH negyedéves kockázati jelzőrendszere továbbra is vezető szerepet játszott a rendszeres kockázatértékelésben, és ezzel párhuzamosan betölti az EBH azon szerepét, hogy adatokat közöl az érdekelt felekkel. Az EBH kockázati jelzőrendszere referenciaponttá vált a részletes uniós összesített és országonkénti felügyeleti adatok tekintetében. Átfogó, könnyen használható alapvető kockázati mutatókat biztosít az uniós bankszektor jólétének értékeléséhez, valamint átfogó statisztikai táblázatokat biztosít a tendenciák elemzéséhez és a szakértői elemzések elvégzéséhez.

3. ábra: Az uniós bankszektort vizsgálva az elkövetkező 6–12 hónapban várhatóan milyen egyéb kockázati vagy sebezhetőségi források fognak tovább nőni?

Forrás: nyílt kérdés a bankokhoz 2021 őszén

A 2021. évi uniós szintű stresszteszt

2021 júliusában az EBH közzétette a 2021. évi uniós szintű stresszteszt eredményeit, amelyben 50 bank vett részt, amelyek az uniós bankszektor összes eszközének nagyjából 70%-át fedték le. Tekintettel a 2020. évi világjárvány okozta példátlan makrogazdasági sokkhatásra, az alapforgatókönyv hasznos mérceként szolgált az uniós bankok helyzetének értékeléséhez és összehasonlításához. A stresszteszt azt is elősegítette, hogy a bankrendszer hogyan fejlődhet a világjárványt követően.

Összességében az eredmények azt mutatták, hogy a bankok az eljárás kezdetén 15%-os elsődleges alapvető tőkemegfelelési mutatóval tovább építették tőkealapjukat, ami a legmagasabb azóta, hogy az EBH stresszteszteket végzett, a bruttó hazai termék (GDP) példátlan csökkenése és a Covid19-világjárvány abban az évben jelentkező kezdeti hatásai ellenére.

4. ábra: Az egész EU-ra kiterjedő stresszteszt alapjául szolgáló folyamat

Az uniós bankszektor átláthatóságának növelése

Az átláthatósági gyakorlat jól megalapozott és konszolidált adatterjesztés, amely felbecsülhetetlen értékű forrást biztosít a nyilvánosság számára az egyes bankok adataiból.

Az EBH 2021 decemberében végezte el éves uniós szintű átláthatósági gyakorlatát, amely részletes bankonkénti adatokat tett közzé az EU és az Európai Gazdasági Térség (EGT) 25 országának 120 bankjára vonatkozóan.

Az eredmények azt mutatták, hogy a világjárvány idején bevezetett költségvetési és szabályozási támogatási intézkedések megakadályozták az eszközminőség romlását, ugyanakkor megnehezítették a bankok számára a hitelfelvevők hitelképességének értékelését. A gazdasági kilátásokkal kapcsolatos bizonytalanság a kockázatok átárazásához vezethet.

5. ábra: Az egész EU-ra kiterjedő átláthatósági gyakorlat az évek során: a jól megalapozott adatgyűjtés alakulása

Integrált uniós adatközponttá válás

2021-ben az EBH befejezte a statisztikai, szanálási és prudenciális adatok gyűjtésének következetes és integrált rendszeréről szóló megvalósíthatósági tanulmányra irányuló munkáját. Az ennek eredményeként készült jelentés hosszú távú jövőképet vázol fel arra vonatkozóan, hogy egy integrált jelentéstételi rendszer hogyan nézhetne ki.. Kiemeli továbbá, hogy miként lehetne egyszerűsíteni és javítani a jelentéstételi folyamatokat mind az intézmények, mind az illetékes hatóságok számára, és hogyan lehetne fokozni a hatóságok közötti együttműködést a prudenciális, szanálási és statisztikai jelentéstétel terén.

6. ábra: Az integrált jelentéstételi rendszer áttekintése

Az EUCLID projekt véglegesítése

7. ábra: Az EUCLID-folyamat magyarázata

Az európai központi adatinfrastruktúrának (EUCLID) köszönhetően az EBH képes volt a legtöbb korábbi adat integrálására, és a teljes uniós bankszektorra vonatkozó információgyűjtés megkezdésére. Az EUCLID-nek köszönhetően az EBH-val kapcsolatot tartó különböző hatóságok nagyobb szabadságot és rugalmasságot kaptak az EBH-nak történő adattovábbítások kezelése terén. A törzsadatok folyamatosan áramlanak az EBH-ba, ami azt eredményezi, hogy az egyik napról a másikra zökkenőmentesen frissítik a beszámolási kötelezettségeket. Az EBH így gyorsabban tudja kezelni a jelentéstétellel kapcsolatos problémákat az EUCLID adatátvitelre vonatkozó automatikus visszajelzései révén.

8. ábra: Az EUCLID-en keresztül gyűjtött adatszolgáltatási modulok száma (2021. szeptemberi referencia-időpont)

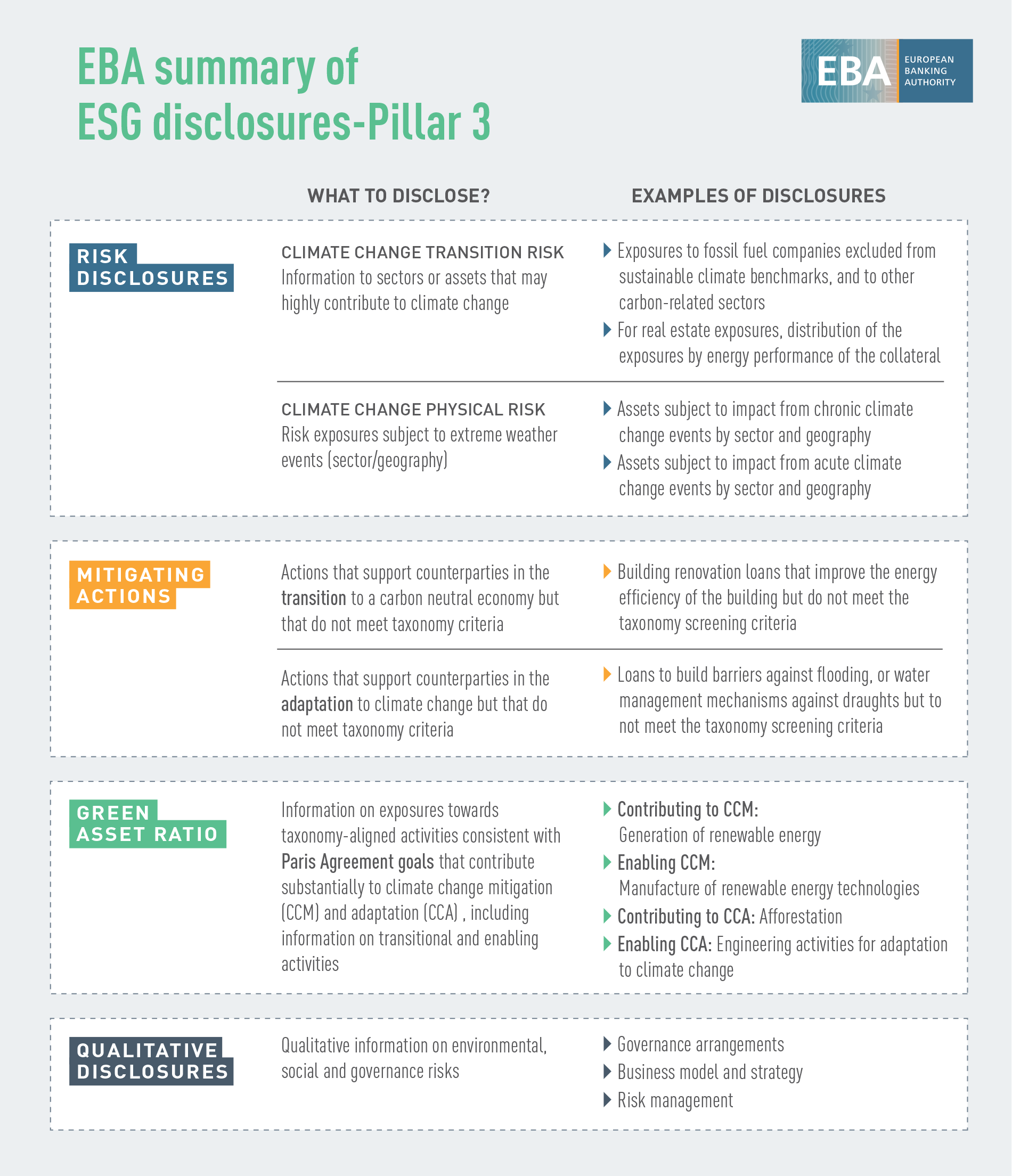

Egy átfogó és megerősített közzétételi keret kidolgozásának folytatása

2021-ben az EBH további előrehaladást ért el a 3. pillérbe tartozó közzétételekre vonatkozó ütemterve és stratégiája végrehajtása terén, a következőkre összpontosítva:

- a globálisan rendszerszinten jelentős intézmények (G-SII-k) globális rendszerszintű jelentőségére vonatkozó mutatók közzététele (G-SIIs);

- a nem kereskedési könyvben tartott pozíciók kamatlábkockázatának való kitettség közzététele (IRRBB);

- a környezeti, társadalmi és irányítási kockázatok közzététele;

- befektetési alapok befektetési vállalkozások általi közzététele.

9. ábra: Környezeti, társadalmi és irányítási információk közzététele az EU-ban

A kis értékű fizetések terén elkövetett csalások szintjének értékelése

Az EBH elemezte az ágazat által jelentett fizetési csalási adatokat hogy felmérje, mennyire hatékonyak az EBH által az elmúlt években kidolgozott fizetési biztonsági követelmények. Az egyik legfontosabb észrevétel az, hogy az EGT-n kívüli partnerekkel folytatott határokon átnyúló ügyletek esetében – ahol nem vonatkoznak szigorú ügyfél-hitelesítési (SCA) követelmények – lényegesen nagyobb a csalás, mint az EGT-n belül (ahol az SCA alkalmazandó).

10. ábra: A csalárd ügyletek aránya (az összes tranzakció volumenében), ha a kifizetéseket belföldön, az EGT-n belül és kívül hajtják végre

Forrás: Vitaanyag az EBH-nak a pénzforgalmi csalással kapcsolatos, a második pénzforgalmi szolgáltatási irányelv szerinti, a figyelembe vett országok pénzforgalmi szolgáltatói által bejelentett adatokra vonatkozó előzetes észrevételeiről

Más észrevételek arra engednek következtetni, hogy a fizetési biztosítékkal kapcsolatban kidolgozott szabályozási követelmények összességében elérik a kívánt hatást. Például a csalárd kifizetések aránya a kifizetések teljes volumenén és értékén belül jelentősen alacsonyabb az SCA-val hitelesített ügyletek esetében, mint azok esetében, amelyek nem.

11. ábra: A kibocsátók és elfogadók által jelentett, távoli kártyás fizetésekre vonatkozó csalárd műveletek aránya (a tranzakciók teljes volumenében és értékében), SCA-val és anélkül

Forrás: Vitaanyag az EBH-nak a pénzforgalmi csalással kapcsolatos, a második pénzforgalmi szolgáltatási irányelv szerinti, a figyelembe vett országok pénzforgalmi szolgáltatói által bejelentett adatokra vonatkozó előzetes észrevételeiről

Hozzájárulás a pénzügyi ágazaton belüli pénzügyi innováció hatékony és eredményes fejlődéséhez

2021-ben az EBH folytatta a pénzügyi innovációk megjelenésének és alakulásának nyomon követését a pénzügyi piacon. A kriptoeszközök, a decentralizált finanszírozás és a mesterséges intelligencia alkalmazása, valamint a pénzmosás és a terrorizmusfinanszírozás elleni küzdelemnek való megfelelést elősegítő digitális platformok és megoldások csak néhány példa az EBH innovációfigyelő radarjában jelenleg szereplő innovációkra.

Az EBH az Európai Bizottság digitális pénzügyi szolgáltatási stratégiájának keretében és azon túl is számos témához járult hozzá, többek között a következőkhöz:

- jogalkotási javaslatok a kriptoeszközök piacairól szóló rendeletre (MiCA);

- jogalkotási javaslatok a digitális működési rezilienciáról szóló jogszabályra (DORA);

- digitális platformok használata az EU banki és pénzforgalmi ágazatában;

- a közösségi finanszírozási szolgáltatókra vonatkozó követelmények;

- nem banki hitelezésre vonatkozó javaslatok.

12. ábra: A működési kockázat bankok által tapasztalt fő mozgatórugói

Forrás: Az EBH 2021. évi RAR-jából származó 97. ábra

A RegTech uniós piacának elemzése

2021-ben az EBH értékelte a szabályozási technológia (RegTech) használatának előnyeit, kihívásait és kockázatait az EU-ban és elemezte a technológia alkalmazását a szabályozási követelményeknek való megfelelés megkönnyítése, valamint egyes pénzügyi intézmények folyamatainak eredményesebbé és hatékonyabbá tétele érdekében..

A RegTech leggyakrabban használt öt legnagyobb szegmense a pénzmosás és a terrorizmusfinanszírozás elleni küzdelem, a csalásmegelőzés, a prudenciális jelentéstétel, az IKT-biztonság és a hitelképességi vizsgálatok.

13. ábra: A RegTech megoldások alkalmazásának fő előnyei, kihívásai és kockázatai

14. ábra: A RegTech fejlesztésének folyamatos nyomon követése

14. ábra: A RegTech fejlesztésének folyamatos nyomon követése

A hitelkockázatra vonatkozó IRB-modellek összefüggésében használt gépi tanulási modellek előnyeinek és kihívásainak azonosítása

2021-ben az EBH konzultált az ágazattal arról, hogy az új, kifinomult gépi tanulási modellek hogyan működhetnek együtt a szabályozási követelményekkel, és hogyan tarthatják be azokat a belső minősítésen alapuló (IRB) modellek összefüggésében. A vitaanyag olyan elveken alapuló ajánlásokat vizsgált meg, amelyek biztosítanák a gépi tanulási modellek körültekintő alkalmazását az IRB-keretrendszer keretében.

A betétesek védelmének megerősítése

A betétesek védelmével összefüggésben az EBH három területen végzett munkát:

A nemzeti betétbiztosítási rendszerek rezilienciájának fokozása: A nemzeti betétbiztosítási rendszer által végzett stressztesztekről szóló felülvizsgált iránymutatás kiterjeszti a betétbiztosítási rendszerek stressztesztjeinek hatókörét azáltal, hogy az eredeti iránymutatásokhoz képest több tesztet ír elő. A betétbiztosítóknak mostantól tesztelniük kell, hogy képesek-e végrehajtani a jogi megbízatásukban szereplő valamennyi beavatkozást.

15. ábra: A betétbiztosítási rendszer által végzett stressztesztelési ciklusok lépései

Az ügyfelek pénzeszközeinek betétbiztosítók általi védelmének megerősítése: az Ügyfelek pénzeszközeinek a betétbiztosítási rendszerekről szóló irányelv szerinti kezeléséről szóló vélemény értékelte a hitelintézeteknél az ügyfelek nevében olyan szervezetek által elhelyezett pénzeszközök védelmére vonatkozó jelenlegi megközelítéseket, amelyek maguk is ki vannak zárva a betétbiztosítási rendszerek nyújtotta védelemből

Hozzájárulás a betétbiztosítók harmonizált és átlátható finanszírozásához: a betétbiztosítási rendszerek rendelkezésre álló pénzügyi eszközeinek meghatározására és jelentésére vonatkozó iránymutatások amelyek célja a pénzügyi stabilitásba vetett bizalom javítása Unió-szerte a betétbiztosítási rendszerekről szóló irányelvnek a célszint elérése tekintetében történő összehangoltabb alkalmazása, valamint a betétbiztosítási rendszerek pénzügyi pozícióinak átláthatóságának és összehasonlíthatóságának javítása révén.

A pénzmosás és a terrorizmus finanszírozása elleni küzdelem felügyeletének irányításához, összehangolásához és nyomon követéséhez szükséges infrastruktúra kiépítése az EU-ban

A fő kiemelt területek továbbra is a pénzmosás és a terrorizmusfinanszírozás elleni küzdelemmel kapcsolatos szakpolitikák kidolgozása, a tagállamok illetékes hatóságai közötti együttműködés előmozdítása a pénzmosás és a terrorizmusfinanszírozás elleni küzdelem terén, valamint a pénzmosás és a terrorizmusfinanszírozás elleni átfogó uniós keret hatékony végrehajtásának támogatása képzések és kapacitásépítés révén.

Adatközpontú megközelítés bevezetése a pénzmosási és terrorizmusfinanszírozási kockázatok nyomon követésére

Az EBH előkészítő munkát végzett, amelynek eredményeként 2022 januárjában elindították az EURECA-t, a CFT/AML lényeges hiányosságainak európai jelentéstételi rendszerét. Az EBH arra törekszik, hogy az EURECA-t arra használja fel, hogy információkat gyűjtsön, strukturáljon és osszon meg a pénzügyi intézmények pénzmosás és terrorizmusfinanszírozás elleni küzdelemmel kapcsolatos, az illetékes hatóságok által azonosított lényeges hiányosságairól, valamint az ilyen hatóságok által e lényeges hiányosságok orvoslása érdekében hozott intézkedésekről.

Emellett az EBH folytatta az új pénzmosási és terrorizmusfinanszírozási kockázatok nyomon követését, és szükség esetén figyelmeztette az illetékes hatóságokat és a nyilvánosságot. Az EBH véleményt adott ki a pénzmosás és a terrorizmusfinanszírozás uniós pénzügyi ágazatot érintő kockázatairól. Azonosította a virtuális fizetőeszközökkel és az innovatív pénzügyi szolgáltatásokkal, a kockázatmentesítéssel, az adózással kapcsolatos kockázatokkal és a Covid19-világjárvánnyal kapcsolatos kockázatokat. A vélemény célzott ajánlásokat fogalmazott meg az illetékes hatóságok számára a feltárt hiányosságok megszüntetésére.

A környezeti, társadalmi és irányítási kockázatok integrálása és kezelése

Széles körben elismert tény, hogy a környezeti, társadalmi és irányítási tényezők pénzügyi kockázatokat eredményezhetnek, és hogy a pénzügyi ágazatnak kulcsszerepet kell játszania mind a kockázatok kezelésében, mind pedig a fenntarthatóbb gazdaságra való átállás elősegítésében. Az e tekintetben történő előrelépéshez egyértelmű fogalom-meghatározásokra és hatékony kockázatértékelési módszerekre van szükség.

2021-ben az EBH jelentést tett közzé a hitelintézeteket és befektetési vállalkozásokat érintő környezeti, társadalmi és irányítási kockázatok kezeléséről és felügyeletéről, amely harmonizálja a fogalom-meghatározásokat és leírja a rendelkezésre álló módszereket, valamint ismerteti az EBH arra vonatkozó javaslatait és ajánlásait, hogy az intézményeknek hogyan kell kezelniük a környezeti, társadalmi és irányítási kockázatokat, és hogy a felügyeleteknek hogyan kell értékelniük az intézmények ESG-kockázatkezelési gyakorlatait.

16. ábra: A környezeti, társadalmi és irányítási kockázatok kezeléséről és felügyeletéről szóló EBH-jelentés fő tartalma

A fenntartható fejlődésre vonatkozó közzétételi standardok meghatározása

Az EBH célja, hogy támogassa az intézményeket közzétételi kötelezettségeik teljesítésében, megkönnyítve az érdekelt felek hozzáférését a környezeti, társadalmi és irányítási kockázatoknak kitett hitelezési és befektetési tevékenységekre vonatkozó összehasonlítható információkhoz, ugyanakkor lehetővé téve számukra az intézmények fenntarthatósági teljesítményének összehasonlítását. E célból az EBH hozzájárult a fenntarthatósági közzétételi standardok meghatározásához a 3. pillér szerinti környezeti, társadalmi és irányítási kockázatok közzétételére vonatkozó technikai standardjaival.

17. ábra: Környezeti, társadalmi és irányítási információk – II. pillér

Az éghajlati kockázat stresszteszt-keretbe való beágyazásának alapjainak megteremtése

Az EBH az éghajlati stresszteszt és forgatókönyv-elemzés során foglalkozott az éghajlattal kapcsolatos kockázatokkal. Az EBH 2021 májusában folytatott kísérleti projektje volt az első uniós szintű kezdeményezés az éghajlati kockázatokra vonatkozóan, amelynek keretében 10 uniós országból 29 önkéntes bank működött, amelyek az uniós bankszektor eszközeinek mintegy 50%-át (a kockázattal súlyozott eszközök 47%-át) képviselik. Az átállási kockázatra összpontosított, fő célkitűzése pedig az volt, hogy feltárja az olyan kitettségek kategorizálásával kapcsolatos adatokat és módszertani kihívásokat, amelyek potenciálisan kiszolgáltatottak lehetnek az éghajlati kockázatoknak, valamint annak értékelésére, hogy a bankok készen állnak-e az uniós zöld taxonómia alkalmazására. Mind az EBH, mind a részt vevő bankok pozitív tapasztalatokat szereztek. Segített megérteni, hogy a bankok hol állnak az éghajlati kockázatok értékelésére szolgáló adatkapacitások tekintetében. A bankok jelentős erőfeszítéseket tesznek adataik bővítésére és modellezési infrastruktúráik bővítésére, de még mindig jelentős munkára van szükség, különösen a tevékenység szintjén az ügyfélspecifikus információk, valamint az előretekintő elemek (például az átállási stratégiák) éghajlati kockázatértékelési eszközökbe való beépítése tekintetében.

Iránymutatás nyújtása a szavatolótőkére és a környezeti, társadalmi és irányítási jellemzőket tartalmazó leírható, illetve átalakítható kötelezettségekre vonatkozóan

Az ESG-címkékhez kapcsolódó környezeti, társadalmi és irányítási jellemzőkkel rendelkező szavatolótőke vagy leírható, illetve átalakítható kötelezettséginstrumentumok kibocsátásának közelmúltbeli piaci tendenciája fényében az EBH a 2021 júniusában közzétett kiegészítő alapvető tőkéről szóló 1. jelentésben (AT1) külön iránymutatást adott ki. Ezen iránymutatás célja az volt, hogy (i) áttekintést nyújtson az azonosított kockázatokról, (ii) megjegyzéseket fűzzön a rendelkezésekben azonosított különbségekhez, és (iii) szakpolitikai észrevételeket és iránymutatást adjon arra vonatkozóan, hogy a környezeti, társadalmi és irányítási kibocsátásokra alkalmazott kikötések, valamint a szavatolótőkére és a leírható, illetve átalakítható kötelezettséginstrumentumokra vonatkozó elfogadhatósági kritériumok hogyan hatnak egymásra. A végső cél azoknak a bevált gyakorlatoknak vagy gyakorlatoknak a megjelölése volt, amelyeket a szavatolótőke és a leírható, illetve átalakítható kötelezettségek szempontjából kerülni kell.

Előrelépés a környezetvédelmi vezetési és hitelesítési rendszer (EMAS) nyilvántartásba vétele felé

2021-ben az EBH sikeresen lezárta az uniós környezetvédelmi vezetési és hitelesítési rendszerben (EMAS) való nyilvántartásba vételhez szükséges valamennyi előkészítő szakaszt, és 2022 augusztusában megkapta a nyilvántartásba vételt. Környezetvédelmi politikájában az EBH meghatározta környezetvédelmi erejével kapcsolatos szándékát és irányát, és elkötelezte magát annak folyamatos javítása mellett.

18. ábra: EMAS csoport piramis

A Covid19 utóhatásainak kezelése

2021-ben az EBH folytatta a világjárvány rövid távú hatásainak enyhítését annak érdekében, hogy fenntartsa a bankok hitelezési képességét és kezelje a számos vállalkozást érintő rövid távú likviditási hiányokat, azáltal, hogy újraaktiválja a jogalkotási és nem jogalkotási moratóriumokról szóló iránymutatást. Több mint egy évig tartó válsághelyzetet követően azonban a normalitáshoz való zökkenőmentes visszatérés biztosítása érdekében az átmenet teljes körű kezelésére helyezték a hangsúlyt.

2021 áprilisában az EBH nyomon követte azt a felmérést is, amelyet 2020 áprilisában végzett a világjárványnak a betétesek nemzeti betétbiztosítási rendszerek által nyújtott védelmére gyakorolt lehetséges hatásáról. Az aktualizált felmérés megerősítette, hogy maga a világjárvány nem gyakorolt kedvezőtlen hatást a betétesek védelmére, és megerősítette a betétbiztosítási rendszerek folyamatos rezilienciáját.

Az EBH figyelemmel kísérte a hatóságok által a vállalkozások és a háztartások támogatása érdekében a világjárvány idején bevezetett hiteltörlesztési moratóriumok és államilag garantált programok eszközminőségét is, és értékelte azok eszközminőségét. Az EBH által figyelembe vehető aktív moratóriumokkal rendelkező hitelek volumene 2021 végén fennmaradó volt (körülbelül 10 milliárd EUR), míg a bankok továbbra is mintegy 700 milliárd EUR összegű, az EBH által figyelembe vehető moratóriummal rendelkező hitelről számoltak be.

Az EBH 10 éves eredményeinek megünneplése

A 2021-es év fontos mérföldkő volt az EBH számára, amely 10 éves tevékenységét ünnepelte. E különleges évfordulóra az EBH számos belső és külső kezdeményezést szervezett.

Kép 1: 15 interjú 13 uniós országban: Belgium, Ciprus, a Cseh Köztársaság, Dánia, Franciaország, Finnország, Németország, Görögország, Olaszország, Hollandia, Portugália, Szlovénia, Spanyolország. A helyi szintű kapcsolatok lehetővé tették a szinergiák kiépítését a hazai médiával, ami viszont növelte az EBH és munkája láthatóságát.

Az EBH október 26-án hibrid formában szervezte meg az EBA@10 magas szintű konferenciát is. A rendezvényen az Európai Unióban és azon kívülről érkező érdekelt felek vettek részt, hogy közösen átgondolják az elmúlt 10 évben az uniós banki és pénzügyi integráció terén elért eredményeket, valamint hogy áttekintsék az EBH előtt álló kihívásokat és lehetőségeket. A konferenciáról készült felvételek elérhetők az EBH honlapján.

Öt stratégiai terület 2022-re:

A felügyelet és a szanálás prudenciális keretének nyomon követése és aktualizálása

Az egész EU-ra kiterjedő stressztesztelési keret felülvizsgálata és megerősítése

Banki és pénzügyi adatok: az EUCLID kiaknázása

Digitális reziliencia, pénzügyi technológia és innováció: az elemzés és az információ-megosztás elmélyítése

A pénzmosás és a terrorizmusfinanszírozás elleni küzdelem és hozzájárulás egy új uniós infrastruktúrához

A szakpolitikai munka két horizontális prioritása:

ESG: eszközök biztosítása a kockázatok méréséhez és kezeléséhez

Covid19: a hatás nyomon követése és enyhítése