Resumé af årsberetning for 2021

I 2021 fyldte EBA 10 år, og vi fejrede denne særlige og betydningsfulde milepæl ved at se tilbage på alle vores vigtigste resultater i disse 10 år og de fremskridt, vi har gjort hidtil, og ved at slå tonen an til de udfordringer, vi står over for.

Siden 2011 har vi udviklet et harmoniseret og konsekvent regelsæt for tilsyn og afvikling med over 230 tekniske standarder og dermed bidraget til ensartede spilleregler for de finansielle institutter i hele Den Europæiske Union (EU). Vi har også fremsat yderligere vejledning i form af over 120 retningslinjer og svar på over 2 000 spørgsmål om gennemførelsen af tilsyn.

José Manuel Campa

Figur 1: Oversigt over de vigtigste output jf. EBA's arbejdsprogram for 2021

De løbende flerårige prioriteter og mandater krævede en omorganisering af EBA's arbejdsmodel for at øge fokus på centrale områder, fremme indre synergier og skabe nye muligheder for personalet. Vi styrkede afdelingen for økonomisk analyse og risikoanalyse med en ny enhed for miljømæssige, sociale og ledelsesmæssige risici (ESG) og oprettede en ny afdeling med fokus på hele dataværdikæden fra definition til erhvervelse, styring og formidling af dataene. Endelig oprettede vi fuldt udbyggede enheder for digital finans og bekæmpelse af hvidvask af penge og finansiering af terrorisme (AML/CFT).

François-Louis Michaud

Resultater i 2021

Fortsat udvikling af reguleringsarbejdet

Fremskridt med udviklingen af nye tilsynsbestemmelser for investeringsselskaber

I henhold til den nye tilsynsordning bliver investeringsselskaber omfattet af risikofølsomme og forholdsmæssige tilsynskrav baseret på deres størrelse og omfanget af de gennemførte aktiviteter eller leverede finansielle tjenesteydelser. For at lette markedsdeltagernes forberedelse og overgang til de nye tilsynsbestemmelser gav EBA i EBA's køreplan for investeringsselskaber en oversigt over den forventede tidsplan, processen og delmålene vedrørende investeringsselskabsdirektivet og investeringsselskabsforordningen. Køreplanen rummer fire etaper med 21 tekniske standarder og seks retningslinjer, der skal være afsluttet inden udgangen af 2022.

Supplement til den reguleringsmæssige ramme vedrørende markedsrisiko og markedsinfrastruktur

I 2021 fortsatte EBA med at udstede tekniske standarder inden for markedsrisiko i overensstemmelse med sin køreplan for de nye tilgange til markedsrisiko og modpartskreditrisiko.EBA offentliggjorde også sine endelige retningslinjer for kravene til de inddata, der skal bruges til at beregne expected shortfall i henhold til den alternative metode med interne modeller. Disse krav skal navnlig sikre, at inddataene kalibreres efter historiske data, der afspejler observerede eller noterede priser i markedet. Disse reguleringsmæssige delmål bidrager til at befordre en problemfri indførelse i EU af den reviderede ramme for beregning af kapitalkrav til markedsrisiko.

Fortsat udvikling af en altomfattende ordning for store eksponeringer i EU

I overensstemmelse med sine nye mandater i pakken med risikobegrænsende foranstaltninger, som EU-lovgiverne vedtog i 2019, udarbejdede EBA retningslinjer for at harmonisere måden, hvorpå de kompetente myndigheder vurderer og håndterer finansielle institutters overskridelser af grænser for store eksponeringer.

Overvågning af gennemførelsen af de globale Basel III-standarder

EBA gennemfører regelmæssigt en Basel III-overvågningsprocedure med analyser af i) indvirkningen af gennemførelsen af den endelige Basel III på europæiske kreditinstitutters kapital- og gearingsgrad og ii) de dermed forbundne mangler, der måtte skyldes manglende konvergens med den fuldt gennemførte Basel III .

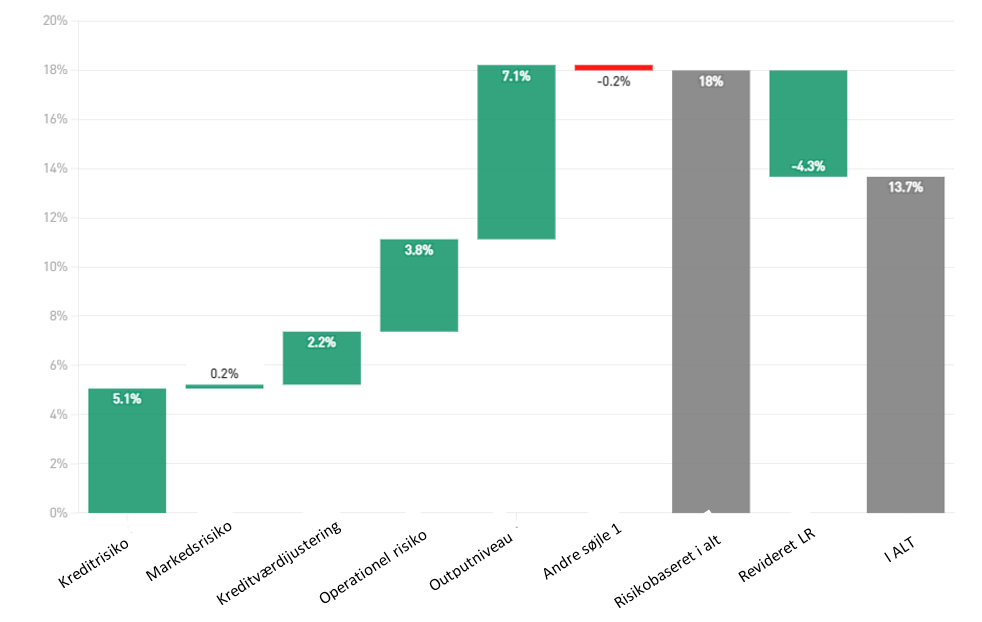

I september 2021 offentliggjorde EBA en rapport om overvågning af indvirkningen af gennemførelsen af den endelige Basel III i EU ved hjælp af data fra december 2020. Rapporten indeholder en oversigt over indvirkningen på den samlede krævede minimumskapital, der opstår som følge af kreditrisiko, operationel risiko, reformer af gearingsgrad og outputniveau. De primære årsager til indvirkningen af Basel III er gennemførelsen af outputniveauet og kreditrisikoreformen med henholdsvis 7,1 % og 5,1 %. Især den nye gearingsgrad modvirker med 4,3 % indvirkningen af de risikobaserede Basel III-reformer.

EBA har også aktivt givet input til Baselkomitéen for Banktilsyn (BCBS) inden udarbejdelsen af tilsynsstandarder gennem nye dataindsamlingsaktiviteter, der muliggør en bedre vurdering af de foreslåede politikker. Endvidere samarbejder EBA tæt med BCBS om at udvikle metoder til mere nøjagtige evalueringer af indvirkningen af de foreslåede BCBS-tilsynsstandarder.

Figur 2: Basel III-overvågningsprocedure – indvirkning på den samlede krævede minimumskapital efter risikokategori (referencedato december 2020)

Nyt i december 2021: EBA besluttede at gøre Basel III-proceduren obligatorisk. Ved hjælp heraf kan EBA effektivt varetage EU-institutionernes interesser i BCBS og afgive underbyggede udtalelser og teknisk rådgivning til Europa-Kommissionen.

Indførelse af effektive afviklingsværktøjer

I 2021 færdiggjorde EBA sine retningslinjer for afviklingsmuligheder, hvilket er et vigtigt supplement til EU's retlige ramme for afvikling baseret på internationale standarder og udnyttelse af EU's bedste praksis. På basis af en status over bedste praksis i afviklingsspørgsmål, som EU's afviklingsmyndigheder har oparbejdet hidtil, indeholdt retningslinjerne krav om forbedring af afviklingsmulighederne inden for operationel kontinuitet med hensyn til afvikling, adgang til de finansielle markeders infrastruktur, finansiering og likviditet i forbindelse med afvikling, gennemførelse af bail-in, forretningsomstrukturering og kommunikation.

Identificering, vurdering og overvågning af risici i banksektoren i EU

Ifølge risikovurderingsrapporten fra 2021 havde bankerne øget deres værdi og likviditet. Bankerne blev hjulpet af den solide økonomiske genopretning og fremskridtene med bekæmpelse af covid-19-pandemien.

Bankerne får i rapporten også anerkendelse for visse fremskridt med ESG-risikoforhold. ESG-obligationers andel af de samlede bankudstedelser er steget i de seneste år og er i år nået op på ca. 20 % af bankernes samlede placeringer.

I 2021 var den kvartalsvise EBA-risikotavle stadig et vigtigt bidrag til den regelmæssige risikovurdering og samtidig EBA's middel til at formidle data til interessenterne. EBA-risikotavlen er blevet et referencepunkt for detaljerede tilsynsdata for EU samlet og for hvert enkelt land. Den indeholder omfattende og brugervenlige basale risikoindikatorer til vurdering af sundhedstilstanden i EU's banksektor og omfattende statistikker til analyse af tendenser og kørsel af peeranalyser.

Figur 3: Hvilke andre kilder til risici eller sårbarheder i EU's banksektor vil sandsynligvis stige yderligere de næste 6-12 måneder?

Den EU-dækkende stresstest i 2021

I juli 2021 offentliggjorde EBA resultaterne af den EU-dækkende stresstest i 2021, som omfattede 50 banker, der tilsammen dækkede 70 % af de samlede aktiver i banksektoren i EU. På grund af det hidtil usete makroøkonomiske chok som følge af pandemien i 2020 udgjorde referencescenariet en nyttig målestok for vurdering og sammenligning af den situation, EU's banker befinder sig i. Stresstesten bidrog også til at give et overblik over, hvordan banksystemet kan udvikle sig efter pandemien.

Samlet set viste resultaterne, at bankerne fortsatte med at opbygge deres kapitalgrundlag med udgangspunkt i en egentlig kernekapitalprocent (CET1) på 15 % ved stresstestens start, hvilket er den højeste, siden EBA begyndte at udføre stresstest, trods det hidtil usete fald i bruttonationalproduktet (BNP) og de oprindelige virkninger af covid-19-pandemien i 2021.

Figur 4: Processen bag den EU-dækkende stresstest

Øget gennemsigtighed i EU's banksektor

Gennemsigtighedsøvelsen er en veletableret og konsolideret dataformidling, som giver offentligheden en uvurderlig kilde til de enkelte bankers data.

EBA gennemførte sin årlige EU-dækkende gennemsigtighedsøvelse i december 2021 og offentliggjorde detaljerede data fra 120 forskellige enkeltbanker i 25 lande i EU og Det Europæiske Økonomiske Samarbejdsområde (EØS).

Resultaterne viste, at de finanspolitiske reguleringsmæssige støtteforanstaltninger, der blev indført under pandemien, har forhindret en forringelse af aktivernes kvalitet, men også gjort det vanskeligere for bankerne at vurdere låntagernes kreditværdighed. Usikkerheden om de økonomiske udsigter kan udløse en risikotilpasning.

Figur 5: Den EU-dækkende gennemsigtighedsøvelse gennem årene: udviklingen af en veletableret dataindsamling

På vej til at blive en integreret EU-datahub

I 2021 færdiggjorde EBA sit arbejde med gennemførlighedsundersøgelsen af et konsekvent og integreret system til indsamling af statistiske, afviklingsrelaterede og tilsynsrelaterede data. Den efterfølgende rapport indeholder en langsigtet vision for, hvordan et integreret rapporteringssystem kan se ud. Den fremhæver også, hvordan rapporteringsprocesserne kan strømlines og forbedres for både institutter og kompetente myndigheder, og hvordan samarbejdet mellem myndighederne kan styrkes inden for tilsyn, afvikling og statistisk rapportering.

Figur 6: Oversigt over integreret rapporteringssystem

Færdiggørelse af EUCLID-projektet

Figur 7: EUCLID-proceduren

Med gennemførelsen af den europæiske centraliserede datainfrastruktur (EUCLID) kunne EBA integrere de fleste af sine historiske data og begynde at indsamle oplysninger om hele EU's banksektor. Med EUCLID har de forskellige myndigheder, der samarbejder med EBA, fået yderligere frihed og fleksibilitet til at styre dataoverførsler til EBA. Stamdataene strømmer støt ind hos EBA og muliggør en problemfri opfyldelse af rapporteringsforpligtelser fra den ene dag til den anden. EBA kan således afhjælpe rapporteringsproblemer hurtigere via EUCLID's automatiske feedback om dataoverførsler.

Figur 8: Antal indberetningsmoduler indsamlet via EUCLID (referencedato september 2021)

Fortsættelse af udviklingen af en omfattende og forbedret ramme for videregivelse af oplysninger

I 2021 fortsatte EBA sine fremskridt med gennemførelsen af sin køreplan og strategi for søjle 3-oplysninger med fokus på:

- globale systemisk vigtige finansielle institutters (G-SII'er) offentliggørelse af indikatorer for global systemisk betydning

- oplysning om eksponering for renterisiko ved positioner, der ikke indgår i handelsbeholdningen (IRRBB)

- oplysning om ESG-risici

- investeringsselskabers oplysning om investeringsfonde.

Figur 9: ESG-oplysninger i EU

Vurdering af omfanget af svig i forbindelse med detailbetalinger

EBA har foretaget en analyse af de data om betalingssvindel, som branchen har indberettet, for at vurdere effektiviteten af de betalingssikkerhedskrav, som EBA har udviklet de seneste år. En af de vigtigste iagttagelser er, at forekomsten af svig i grænseoverskridende transaktioner med modparter uden for (EØS), hvor der ikke gælder krav om stærk kundeautentifikation, er langt større end i de transaktioner, der gennemføres inden for EØS (hvor stærk kundeautentifikation finder anvendelse).

Figur 10: Andel svigagtige transaktioner (af den samlede mængde af transaktioner), når betalinger foretages indenlandsk, inden for EØS og uden for EØS

Kilde: Diskussionsoplæg om EBA's indledende bemærkninger om data om betalingssvig i henhold til PSD2, der er indberettet af betalingstjenesteudbyderne i de omfattede lande

Andre iagttagelser tyder på, at de reguleringsmæssige krav til betalingssikkerhed samlet set har den ønskede virkning. De svigagtige betalingers andel af den samlede mængde og værdi af alle betalinger er f.eks. betydeligt lavere for transaktioner, der er autentificeret med stærk kundeautentifikation, end dem, der ikke er.

Figur 11: Andel svigagtige transaktioner (af den samlede mængde og den samlede værdi af transaktionerne) i forbindelse med fjernbetalinger med kort, der er indberettet af kortudstedere og kortindløsere med eller uden stærk kundeautentifikation

Bidrag til en sund udvikling af finansiel innovation i den finansielle sektor

I 2021 fortsatte EBA med at overvåge, hvordan finansielle innovationer opstår og udvikler sig på det finansielle marked. Kryptoaktiver, decentraliseret finansiering og anvendelse af kunstig intelligens (AI) samt digitale platforme og løsninger til at lette overholdelsen af AML/CFT-reglerne er blot nogle få eksempler på innovationer, der i øjeblikket har EBA's bevågenhed.

EBA bidrog til en lang række emner inden for og uden for Kommissionens strategi for digital finans, herunder:

- lovgivningsforslag til forordningen om markeder for kryptoaktiver (MiCA)

- lovgivningsforslag til retsakten om digital operationel modstandsdygtighed (DORA)

- anvendelse af digitale platforme i EU's bank- og betalingssektor

- krav til udbydere af crowdfundingtjenester

- forslag til långivning uden for banksektoren.

Figur 12: Hovedårsager til operationel risiko efter bankernes opfattelse

Kilde: Figur 97 fra EBA's RAR-beretning 2021

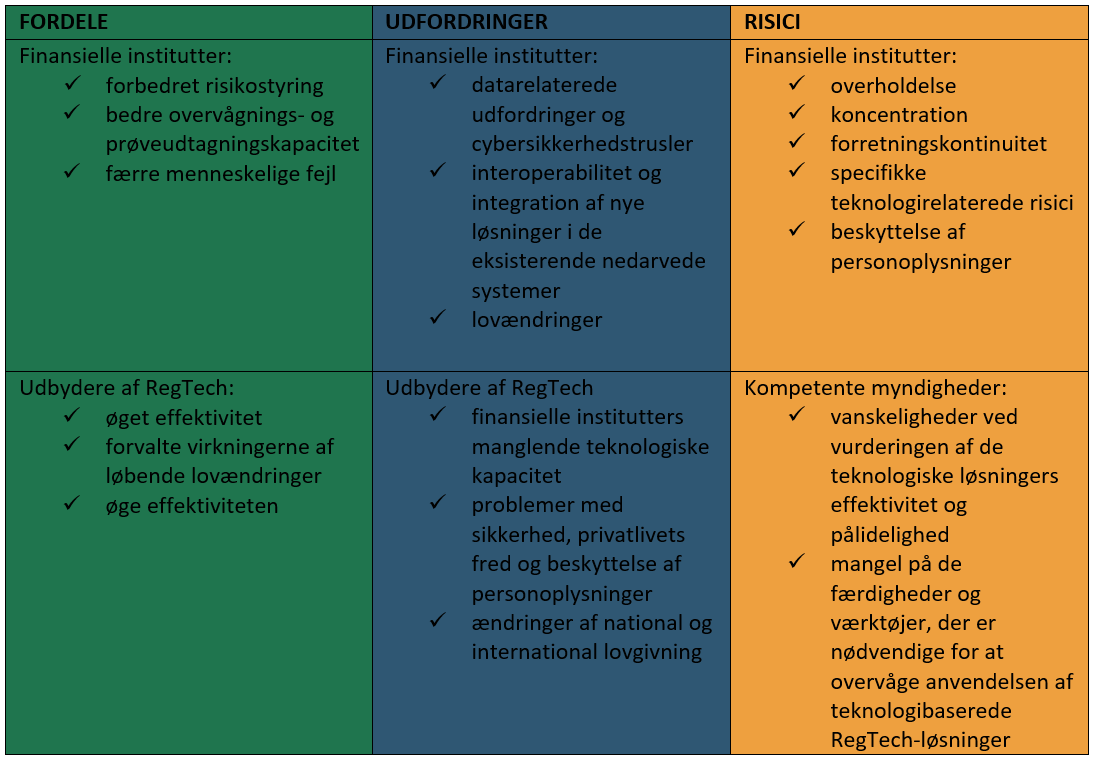

Analyse af RegTech-markedet i EU

I 2021 vurderede EBA fordele, udfordringer og risici ved brug af reguleringsteknologi (RegTech) i EU og analyserede anvendelsen af teknologi for at lette overholdelsen af lovgivningsmæssige krav og effektivisere visse finansielle institutters processer.

De fem områder, hvor RegTech anvendes mest, er bekæmpelse af hvidvask af penge og finansiering af terrorisme, forebyggelse af svig, tilsynsrapportering, IKT-sikkerhed og vurdering af kreditværdighed.

Figur 13: Primære fordele, udfordringer og risici ved brug af RegTech-løsninger

Figur 14: Fortsat overvågning af RegTech-udviklingen

Figur 14: Fortsat overvågning af RegTech-udviklingen

Identifikation af fordele og udfordringer ved maskinlæringsmodeller, der anvendes i kreditrisikomodeller baseret på interne ratings

I 2021 rådførte EBA sig med branchen om, hvordan nye, avancerede maskinlæringsmodeller kan eksistere side om side med de lovgivningsmæssige krav og overholde dem, når de anvendes i forbindelse med interne ratingbaserede modeller. Diskussionsoplægget indeholdt en gennemgang af en række principbaserede anbefalinger, der ville sikre forsigtig anvendelse af maskinlæringsmodeller i forbindelse med interne ratingbaserede modeller.

Bedre beskyttelse af indskydere

EBA har gjort en indsats på tre områder af indskyderbeskyttelse:

Styrkelse af de nationale indskudsgarantiordningers modstandsdygtighed: De reviderede retningslinjer for stresstest udført af den nationale indskudsgarantiordning udvider anvendelsesområdet for indskudsgarantiordningernes stresstest ved at kræve flere test i forhold til de oprindelige retningslinjer. Indskudsforsikringsselskaberne skal nu teste deres evne til at udføre alle de interventioner, der indgår i deres lovbestemte mandat.

Figur 15: Trin i stresstestcyklus udført af indskudsgarantiordningerne

Styrkelse af indskudsforsikringsselskabernes beskyttelse af kundernes midler: I udtalelsen om behandlingen af kunders midler i henhold til direktivet om indskudsgarantiordninger (DGSD) blev de nuværende tilgange til beskyttelse af midler, som på vegne af kunden indskydes i kreditinstitutter af enheder, der selv er udelukket fra indskudsgarantiordningernes beskyttelse, vurderet.

Bidrag til harmoniseret og gennemsigtig finansiering af indskudsforsikringsselskaber: Retningslinjerne for afgrænsning og indberetning af indskudsgarantiordningers disponible finansielle midler har til formål at øge tilliden til den finansielle stabilitet i hele EU ved at indføre en mere harmoniseret anvendelse af direktivet om indskudsgarantiordninger i henseende til at nå målniveauet i indskudsgarantiordningsfonden og ved at øge gennemsigtigheden og sammenligneligheden af indskudsgarantiordningernes finansielle positioner.

Opbygning af infrastrukturen i EU med henblik på at lede, koordinere og overvåge AML/CFT-tilsynet

De vigtigste fokusområder var fortsat udvikling af politikker vedrørende bekæmpelse af hvidvask af penge og finansiering af terrorisme (AML/CFT), fremme af samarbejde mellem medlemsstaternes kompetente myndigheder om AML/CFT og støtte til en effektiv gennemførelse af EU's overordnede AML/CFT-ramme gennem uddannelse og kapacitetsopbygning.

Indførelse af en datadrevet tilgang til overvågning af ML/TF-risici

EBA forberedte lanceringen i januar 2022 af EURECA, det europæiske rapporteringssystem for væsentlige svagheder i AML/CFT. EBA vil anvende EURECA til at indsamle, strukturere og dele oplysninger om finansielle institutters væsentlige svagheder i forbindelse med bekæmpelse af hvidvask af penge og finansiering af terrorisme, som de kompetente myndigheder har identificeret, og de foranstaltninger, som sådanne myndigheder har truffet for at afhjælpe disse væsentlige svagheder.

Desuden har EBA fortsat overvåget nye ML/TF-risici (hvidvask af penge og finansiering af terrorisme) og advarede de kompetente myndigheder og offentligheden som helhed, når det var påkrævet. EBA afgav en udtalelse om de ML/TF-risici, der påvirker EU's finansielle sektor. Den identificerede risici ved virtuelle valutaer og innovative finansielle tjenesteydelser, risikoreduktion, skatterelaterede risici og risici i forbindelse med covid-19-pandemien. Udtalelsen indeholdt målrettede henstillinger til de kompetente myndigheder om at afhjælpe de konstaterede mangler.

Integration og styring af ESG-risici

Der er bred erkendelse af, at ESG-faktorer kan udmønte sig i finansielle risici, og at den finansielle sektor bør spille en central rolle både med hensyn til risikostyring og fremme af overgangen til en mere bæredygtig økonomi. Fremskridt på dette område kræver klare definitioner og effektive risikovurderingsmetoder.

I 2021 offentliggjorde EBA en rapport om styring af og tilsyn med ESG-risici for kreditinstitutter og investeringsselskaber, som harmoniserer definitioner og beskriver tilgængelige metoder samt beskriver EBA's forslag og henstillinger om, hvordan de finansielle institutter bør håndtere ESG-risici, og hvordan tilsynsmyndighederne bør vurdere disse institutters ESG-risikostyringspraksis.

Figur 16: Hovedindholdet i EBA's rapport om ESG-risikostyring og -tilsyn

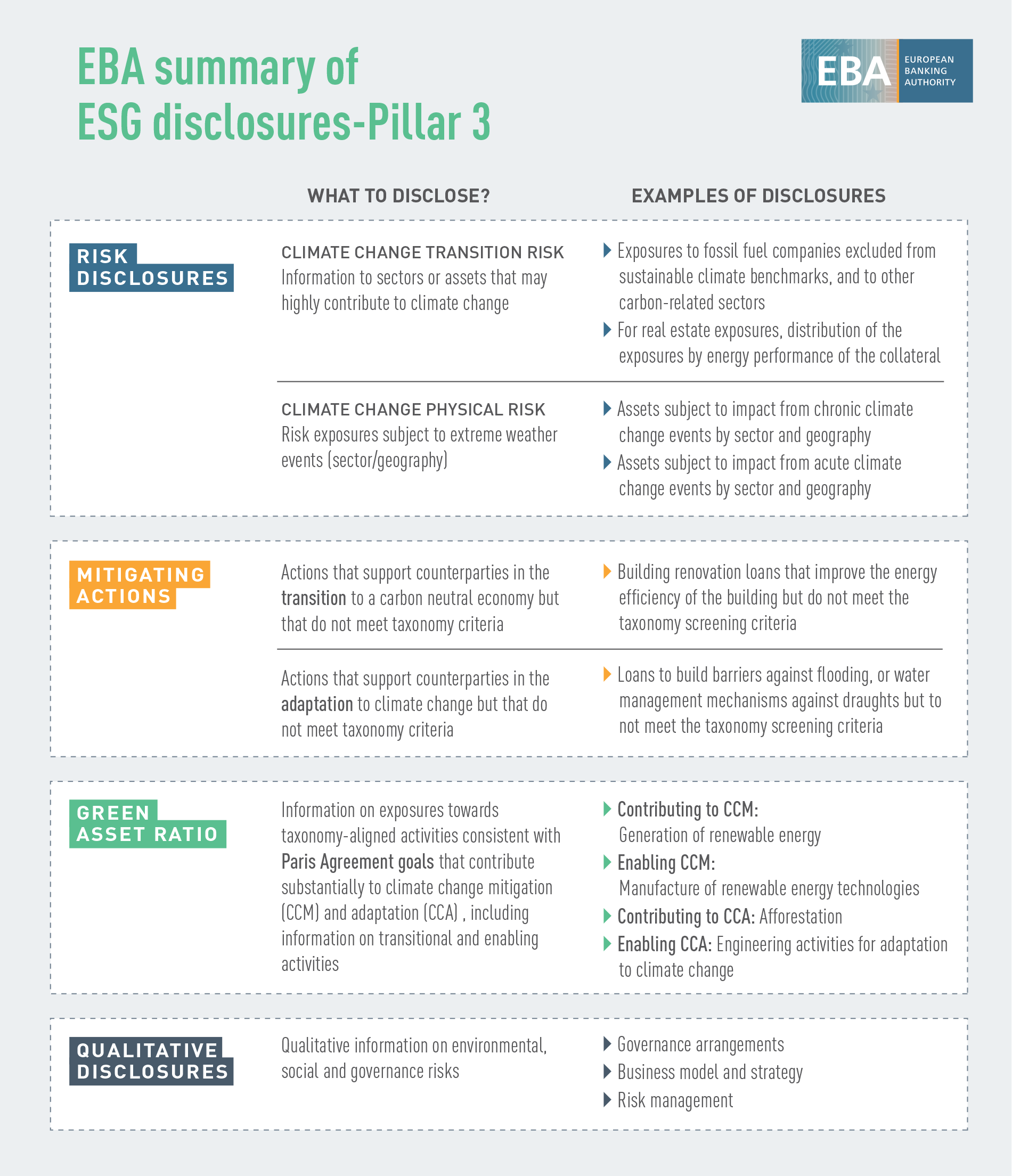

Definition af oplysningsstandarder for bæredygtighed

EBA vil støtte de finansielle institutter i deres oplysningsforpligtelser ved at lette interessenternes adgang til sammenlignelige oplysninger om udlåns- og investeringsaktiviteter, der er behæftet med ESG-relaterede risici og samtidig sætte dem i stand til at sammenligne de finansielle institutters bæredygtighedsresultater. EBA bidrog derfor til at definere standarder for offentliggørelse af bæredygtighedsoplysninger med sine tekniske standarder for søjle 3-oplysninger om ESG-risici.

Figur 17: ESG-oplysninger søjle II

Etablering af grundlaget for indarbejdelse af klimarisici i rammen for stresstest

EBA behandlede de klimarelaterede risici i sin klimastresstest og scenarieanalyse. EBA-pilotprojektet, der blev gennemført i maj 2021, var det første EU-dækkende initiativ vedrørende klimarisici og blev gennemført med 29 frivillige banker fra 10 EU-lande, der tegnede sig for ca. 50 % af banksektorens aktiver i EU (47 % af de risikovægtede aktiver). Pilotprojektets vægt lå på omstillingsrisici, og hovedformålet var at undersøge data og metodologiske udfordringer med henblik på at kategorisere eksponeringer, som potentielt kan være sårbare over for klimarisici, og at vurdere bankernes parathed til at anvende EU's grønne taksonomi. Både EBA og de deltagende banker høstede positive erfaringer. Det gav indblik i, hvor bankerne står med hensyn til datakapacitet til at vurdere klimarisici. Bankerne gør en stor indsats for at udvide deres data- og modelleringsinfrastruktur, men der skal stadig gøres meget, navnlig med hensyn til kundespecifik information på aktivitetsniveau og indarbejdelse af komponenter (såsom omstillingsstrategier) i værktøjer til vurdering af kommende klimarisici.

Vejledning om kapitalgrundlag og nedskrivningsrelevante passiver, der omfatter ESG-elementer

I lyset af den seneste markedstendens til at udstede kapitalgrundlagsinstrumenter eller nedskrivningsrelevante passivinstrumenter med ESG-elementer knyttet til ESG-mærker medtog EBA en særlig vejledning i den supplerende tier 1-rapport (AT1), der blev offentliggjort i juni 2021. Formålet med denne vejledning var i) at give et overblik over de identificerede risici, ii) at kommentere de forskelle, der er identificeret i bestemmelserne, og iii) at udgive politiske iagttagelser og vejledning i, hvordan samspillet er mellem de bestemmelser, der anvendes til ESG-udstedelser, og kriterierne for kapitalgrundlagsinstrumenter og nedskrivningsrelevante passivinstrumenter. Det endelige mål var at oplyse bedste praksis eller praksis/bestemmelser, som bør undgås i henseende til kapitalgrundlagsinstrumenter og nedskrivningsrelevante passivinstrumenter.

Fremskridt med EMAS-registrering (EU-ordningen for miljøledelse og miljørevision)

I 2021 afsluttede EBA alle de forberedende faser til registrering i EU's ordning for miljøledelse og miljørevision (EMAS) og blev registreret i august 2022. I sin miljøpolitik redegjorde EBA for sine planer og retningen for sine miljøresultater og forpligtede sig til løbende forbedring heraf.

Figur 18: EMAS-teampyramiden

Behandling af eftervirkningerne af covid-19

I 2021 fortsatte EBA med at afbøde pandemiens kortsigtede virkninger for at bevare bankernes evne til at yde lån og afhjælpe kortsigtede likviditetsmangler, som mange virksomheder står over for, gennem reaktivering af retningslinjerne for lovgivningsmæssige og ikkelovgivningsmæssige moratorier. Da krisesituationen havde rådet i over et år, blev fokus imidlertid flyttet til fuld styring af omstillingen for at sikre en problemfri tilbagevenden til normale tilstande.

I april 2021 fulgte EBA også op på en undersøgelse, som den havde gennemført i april 2020, om pandemiens potentielle indvirkning på de nationale indskudsgarantiordningers indskyderbeskyttelse. Den opdaterede undersøgelse bekræftede, at pandemien i sig selv ikke havde negative virkninger for indskyderbeskyttelsen, og bekræftede indskudsgarantiordningernes fortsatte modstandsdygtighed.

EBA overvågede også udviklingen og vurderede aktivkvaliteten af moratorier for tilbagebetaling af lån og offentlige garantiordninger, som myndighederne indførte for at støtte erhvervslivet og husholdningerne under pandemien. Ved udgangen af 2021 var der kun restbeløb tilbage af mængden af lån med aktive EBA-berettigede moratorier (ca. 10 mia. EUR), mens bankerne stadig melder om lån på ca. 700 mia. EUR med udløbne EBA-anerkendte moratorier.

Fejring af 10 års resultater for EBA

2021 var en vigtig milepæl for EBA, som her havde 10-års jubilæum. I forbindelse med denne mærkedag arrangerede EBA en række interne og eksterne initiativer.

Billede 1: 15 interview i 13 EU-lande: Belgien, Cypern, Tjekkiet, Danmark, Frankrig, Finland, Tyskland, Grækenland, Italien, Nederlandene, Portugal, Slovenien og Spanien. Den opsøgende indsats lokalt bidrog til at skabe synergier med indenlandske medier, hvilket igen sikrede EBA og dens arbejde øget synlighed.

EBA arrangerede også sin konference på højt plan EBA@10, som fandt sted i hybridformat den 26. oktober. Arrangementet samlede interessenter fra hele Den Europæiske Union og resten af verden, der kom for at reflektere over de seneste 10 års fremskridt med EU's bankmæssige og finansielle integration og se på fremtidens udfordringer og muligheder for EBA. Optagelser fra konferencen findes på EBA's websted.

Fem strategiske områder for 2022:

Overvåge og ajourføre bestemmelserne for tilsyn og afvikling

Revidere og styrke rammen for stresstest for hele EU

Bankdata og finansielle data: drage bedst mulig fordel af EUCLID

Digital modstandsdygtighed, fintech og innovation: udbygge analyser og informationsdeling

Bekæmpelse af hvidvask af penge og finansiering af terrorisme og bidrage til en ny EU-infrastruktur

To horisontale prioriteter for det politiske arbejde:

ESG: tilbyde værktøjer til at måle og håndtere risici

Covid-19: overvåge og afbøde virkningerne