Sammanfattning av EBA:s årsredovisning för 2021

År 2021 var vårt 10-årsjubileum och vi firade denna speciella och betydelsefulla milstolpe genom att belysa allt vi uppnått det senaste årtiondet, de framsteg vi hittills gjort liksom den höga ribba vi satt för de utmaningar vi har framför oss.

Efter 2011 har vi tagit fram en harmoniserad och sammanhållen uppsättning regler om aspekter av tillsyn och resolution med över 230 tekniska standarder, som har hjälpt till att fastställa lika villkor för finansinstitut i hela Europeiska unionen (EU). Vi har även tillhandahållit ytterligare vägledning med över 120 riktlinjer och svar på över 2000 frågor och svar avseende genomförandet av tillsynen.

José Manuel Campa

Figur 1: Översikt över de främsta uppnådda resultaten i förhållande till EBA:s arbetsprogram för 2021

De föränderliga fleråriga prioriteringarna och uppdragen gjorde det nödvändigt att omstrukturera EBA:s arbetsmodell för att öka inriktningen på centrala områden, främja interna synergier och skapa nya möjligheter för personalen. Vi förstärkte avdelningen för ekonomi och riskanalys genom en ny enhet som hanterar miljömässiga, sociala och styrningsrelaterade risker (ESG-risker) och inrättade en ny avdelning för hela datavärdekedjan, från deras definition till deras förvärv, hantering och spridning. Slutligen inrättade vi fullt utvecklade enheter inriktade på digital finans och på bekämpning av penningtvätt och finansiering av terrorism (AML-CFT).

François-Louis Michaud

Vad som har uppnåtts under 2021

Fortsätta utveckla regelverket

Framsteg i utvecklingen av det nya tillsynsregelverket för värdepappersföretag

Enligt den nya tillsynsordningen kommer värdepappersföretagen att omfattas av riskkänsliga och proportionerliga tillsynskrav utifrån deras storlek och de verksamheter de har utfört eller de finansiella tjänster de har tillhandahållit. För att underlätta marknadsaktörernas förberedelse och omställningen till det nya tillsynsregelverket tillhandahöll EBA en översikt över den tidsplan, den process och det resultat som förväntas i samband med direktivet om värdepappersföretag och förordningen om värdepappersföretag i EBA:s färdplan för värdepappersföretag. I färdplanen anges fyra faser, med 21 tekniska standarder och sex riktlinjer som ska slutföras till slutet av 2022.

Tillägg till regelverket inom området marknadsrisker och marknadsinfrastruktur

År 2021 fortsatte EBA att tillhandahålla tekniska standarder inom området marknadsrisker i enlighet med sin färdplan för de nya strategierna för marknadens och motpartens kreditrisker. EBA offentliggjorde även sina slutliga riktlinjer med förtydligande av kraven på de indata som används för att beräkna måttet ”expected shortfall”-risk enligt den alternativa internmodellmetoden. Dessa krav ska i synnerhet tillse att indata kalibreras till historiska data som återspeglar belopp som observeras eller innehas till marknadspris. Dessa regelarbeten hjälper till att säkerställa att det reviderade regelverket införs smidigt i EU för beräkning av kapitalkraven för marknadsrisken.

Fortsätta utvecklingen av en heltäckande större exponeringsordning inom EU

I linje med sina nya uppdrag inom det paket med riskreducerande åtgärder som antogs av europeiska lagstiftare 2019 tog EBA fram riktlinjer för att harmonisera det sätt som behöriga myndigheter bedömer och hanterar institutens överträdelser av de stora exponeringsgränserna.

Övervaka genomförandet av globala Basel III-standarder

EBA utför ett regelbundet Basel III-övervakningsförfarande och analyserar (i) effekterna av de slutliga Basel III-reglerna om europeiska kreditinstituts kapital och skuldsättningsgrader samt (ii) de förknippade ”shortfalls” som skulle följa av en bristande konvergens med det fullständigt genomförda Basel III-regelverket.

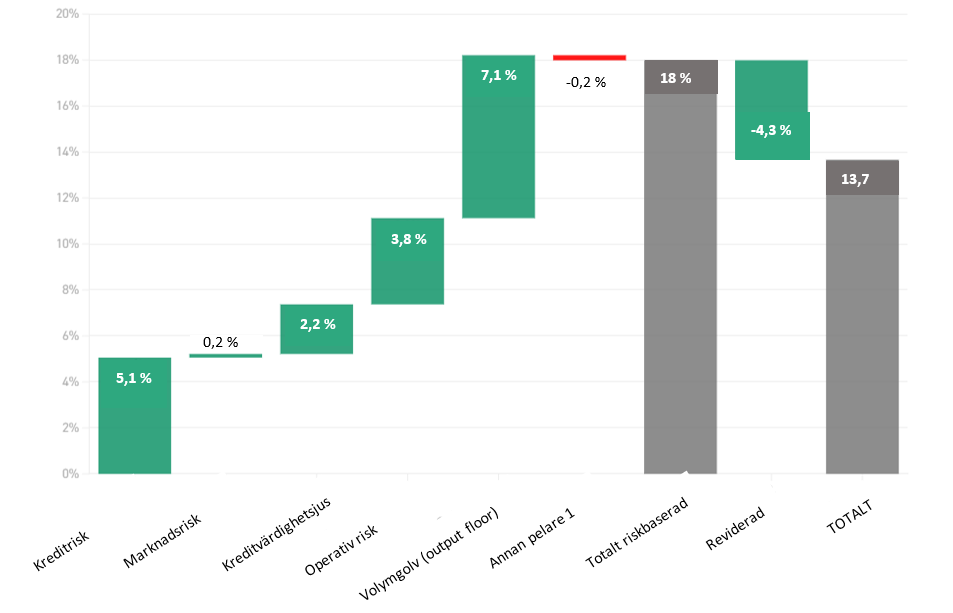

I september 2021 offentliggjorde EBA en rapport om övervakningen av effekterna av det slutliga regelverket för Basel III i EU med hjälp av data från december 2020.. Rapporten innehåller en uppdelning av effekterna på det totala minimikapitalkravet till följd av kreditrisk, operativ risk, reformer av skuldsättningsgrad och volymgolv (output floor). De främsta faktorerna bakom Basel III-regelverkets effekter är genomförandet av volymgolvet och kreditriskreformen, med 7,1 respektive 5,1 procent. Den nya skuldsättningsgraden kompenserar delvis effekterna av Basel III-regelverkets riskbaserade reformer med 4,3 procent.

EBA har också arbetat med att lämna bidrag till Baselkommittén för banktillsyn (BCBS) inför utarbetandet av tillsynsnormer genom att utföra nya datainsamlingsinsatser som gör att de föreslagna riktlinjerna bättre kan bedömas. Dessutom samverkar EBA i nära samarbete med BCBS för att ta fram metoder som mer exakt utvärderar effekterna av de föreslagna tillsynsnormerna från BCBS.

Figur 2: Basel III-övervakningförfarandet – effekt av totalt minimikapitalkrav efter riskkategorier (december 2020 som referensdatum)

Nytt från december 2021: EBA beslutade att göra Basel III-förfarandet obligatoriskt. På så vis ska EBA kunna effektivt företräda EU-institutens intressen i BCBS och förse Europeiska kommissionen med välgrundade yttranden och tekniska råd

Genomföra effektiva resolutionsverktyg

År 2021 slutförde EBA sina riktlinjer om möjlighet till resolution, som utgör ett stort steg i kompletteringen av EU:s regelverk på området resolution utifrån internationella normer och genom att bygga vidare på EU:s bästa praxis. Mot bakgrund av den bästa praxis som EU:s resolutionsmyndigheter hittills tagit fram vad gäller möjligheterna till resolution omfattar riktlinjerna krav på förbättrad möjlighet till resolution på områdena operativ kontinuitet inom resolution, tillgång till finansmarknadsinfrastruktur, finansiering och likviditet i resolution, utförande av skuldnedskrivning, omstrukturering av verksamheter och kommunikation.

Fastställa, bedöma och övervaka riskerna i EU:s banksektor

I riskbedömningsrapporten för 2021 befanns banker ha stärkt sina kapitaliserings- och likviditetspositioner. De bistods av den robusta ekonomiska återhämtningen och de framsteg som uppnåtts genom hanteringen av covid-19-pandemin.

Bedömningen fann även att banker har gjort vissa framsteg inom ESG-risköverväganden. Andelen ESG-obligationer av totala bankutgivningar har på senare år ökat, och uppnådde i år cirka 20 procent av bankernas totala placeringar.

År 2021 fortsatte EBA:s kvartalsvisa riskindikatorer (Risk Dashboard) att vara en ledande faktor i den regelbundna riskbedömningen, samtidigt som den uppfyllde EBA:s roll inom spridningen av data till intressenter. EBA:s riskindikatorer har blivit en referenspunkt för granulära sammanlagda EU-data och landsspecifika övervakningsdata. De ger heltäckande, lättanvända, grundläggande riskindikatorer för bedömning av tillståndet för EU:s banksektor, liksom heltäckande statistiska tabeller för analys av trender och utförande av referentbedömningar.

Figur 3 Inom EU:s banksektor, vilka andra källor till risker eller känsliga områden kommer troligen att ytterligare öka de kommande 6 till 12 månaderna?

Källa: öppen fråga till banker under hösten 2021, riskbedömningsformulär

Det EU-omfattande stresstestet 2021

I juli 2021 offentliggjorde EBA resultaten av det EU-omfattande stresstestet för 2021, som inkluderade 50 banker och i stort sett täckte 70 procent av EU:s banksektors sammanlagda tillgångar. Mot bakgrund av den exceptionella makroekonomiska chock som pandemin 2020 utlöste gav baslinjescenariet en användbar måttstock för att bedöma och jämföra bankernas situation i EU. Stresstestet hjälpte även till att ge ett perspektiv på hur banksystemet kan utvecklas efter pandemin.

Generellt sett gav resultaten för handen att bankerna fortsatte att bygga upp sin kapitalbas, med en kvot för kärnprimärkapital 1 (CET1) vid förfarandets början på 15 procent, den högsta sedan EBA inledde sina stresstester, trots den exceptionella nedgången i bruttonationalprodukt (BNP) och covid-19-pandemins initiala effekter detta år.

Figur 4: Processen bakom det EU-omfattande stresstestet

Öka insynen i EU:s banksektor

Insynsförfarandet är en väletablerad och konsoliderad dataspridning som förser allmänheten med en ovärderlig källa till enskilda bankers data.

EBA utförde sitt årliga EU-omfattande insynsförfarande i december 2021, då myndigheten offentliggjorde detaljerade bankspecifika data för 120 banker i 25 länder inom EU och Europeiska ekonomiska samarbetsområdet (EES).

Resultaten visade att de finanspolitiska och lagstiftningsmässiga stödåtgärder som infördes under pandemin har förhindrat att tillgångarnas kvalitet försämrats men också gjort det svårare för bankerna att bedöma låntagarnas kreditvärdighet. Osäkerheten beträffande de ekonomiska utsikterna kan leda till att riskerna omvärderas.

Figur 5: Det EU-omfattande insynsförfarandet över åren: utvecklingen av en väletablerad datainsamling

På väg att bli ett integrerat EU-datanav

År 2021 avslutade EBA sitt arbete på genomförbarhetsstudien om ett sammanhållet och integrerat system för insamling av data avseende statistik, resolution och tillsyn. Den tillhörande rapporten lägger fram en långsiktig vision av hur ett integrerat rapporteringssystem kan se ut. Den betonar även hur rapporteringsprocesserna kan effektiviseras och förbättras för både instituten och de behöriga myndigheterna, och hur samarbetet mellan myndigheterna kan förstärkas inom områdena tillsyns-, resolutionsrelaterad och statistisk rapportering.

Figur 6: Översikt över det integrerade rapporteringssystemet

Slutföra Euclid-projektet

Figur 7: Euclid-processen beskrivs

Efter det att EBA genomfört European Centralised Infrastructure of Data (Euclid) kunde myndigheten integrera det flesta av sina historiska data och börja samla in information om hela banksektorn i EU. Tack vare Euclid har de olika myndigheter som samarbetar med EBA fått ytterligare frihet och flexibilitet att hantera överföringar av data till EBA. Masterdata strömmar stadigt in till EBA, vilket leder till sömlöst aktualiserade rapporteringsskyldigheter som förbereds över natten. EBA kan på så sätt snabbare ta itu med rapporteringsfrågor via Euclids automatiska återkoppling om överföringar av data.

Figur 8: Antalet insamlade rapporteringsmoduler via Euclid (september 2021 som referensdatum)

Fortsätta ta fram ett heltäckande och förstärkt regelverk för offentliggörande

År 2021 fortsatte EBA göra framsteg inom genomförandet av sin färdplan och strategi för offentliggöranden inom pelare 3 med inriktning på att:

- offentliggöra indikatorer av global systemisk betydelse av globala systemiskt betydande institut (G-SIIs);

- offentliggöra exponering för ränterisk för positioner som inte ingår i handelslagret (IRRBB);

- offentliggöra ESG-risker;

- offentliggöra värdepappersföretags investeringsfonder.

Figur 9: ESG-offentliggörande i EU

Bedöma bedrägerinivåer vid massbetalningar

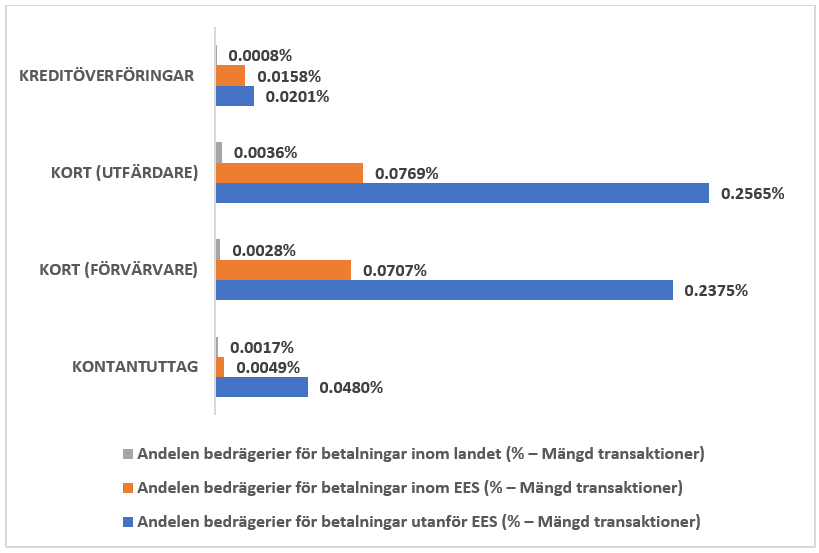

EBA utförde en analys av data om betalningsbedrägerier som rapporterats av branschen för att bedöma effektiviteten hos de krav för betalningssäkerhet som EBA tagit fram de senaste åren. En av de viktigare iakttagelserna är att bedrägerier är betydligt vanligare vid gränsöverskridande transaktioner med motparter utanför EES, där inga krav på sträng kundautentisering gäller, än vid transaktioner inom EES (med gällande krav på sträng kundautentisering).

Figur 10: Andelen bedrägliga transaktioner (i termer av mängden totala transaktioner) vid betalningar inom landet, inom och utanför EES

Källa: Diskussionsunderlag om EBA:s preliminära iakttagelser om data om betalningsbedrägerier enligt PSD2, enligt rapporter från de berörda ländernas betaltjänstleverantörer

Andra iakttagelser tydde generellt på önskad effekt av de lagstiftningskrav som tagits fram för betalningssäkerheten. Andelen bedrägliga betalningar av betalningarnas totala mängder och värden är till exempel betydligt lägre för transaktioner som autentiseras genom sträng kundautentisering än de som inte autentiseras på så vis.

Figur 11: Andelen bedrägliga transaktioner (i termer av mängd och värde av totala transaktioner) för kortbetalningar på distans som rapporterats av utfärdare och förvärvare, med och utan sträng kundautentisering

Källa: Diskussionsunderlag om EBA:s preliminära iakttagelser om data om betalningsbedrägerier enligt PSD2, enligt rapporter från de berörda ländernas betaltjänstleverantörer

Bidra till en sund utveckling av finansiell innovation inom finanssektorn

Under 2021 fortsatte EBA att övervaka hur finansiella innovationer uppstår och utvecklas på finansmarknaden. Kryptotillgångar, decentraliserad finans och tillämpning av artificiell intelligens (AI), liksom digitala plattformar och lösningar för att underlätta efterlevnaden av bekämpning av penningtvätt och finansiering av terrorism, är bara några exempel på innovationer som just nu finns på EBA:s innovationsövervakningsradar.

EBA bidrog till en stor mängd ämnen inom Europeiska kommissionens digitala finansstrategi, liksom bortom den, däribland:

- lagstiftningsförslag för reglering av marknader för kryptotillgångar (MiCA);

- lagstiftningsförslag för rättsakten om digital operativ motståndskraft (DORA);

- användning av digitala plattformar inom EU:s bank- och betalningssektor;

- krav för leverantörer av gräsrotsfinansieringstjänster;

- förslag till utlåning från andra institut än banker.

Figur 12: De främsta faktorerna för operativ risk enligt bankerna

Källa: Figur 97 från EBA RAR 2021

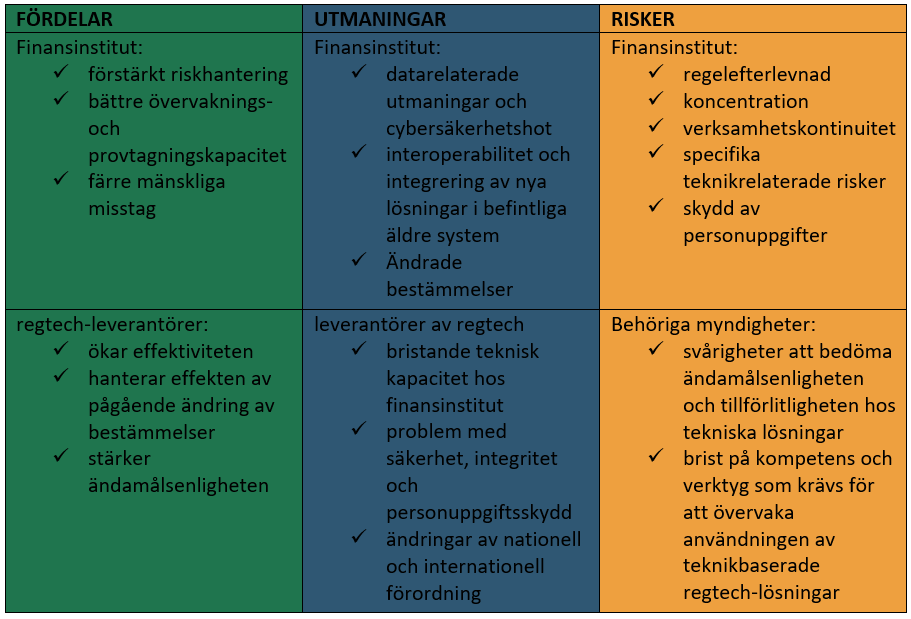

Analys av regtech-marknaden i EU

År 2021 utförde EBA en bedömning av fördelarna, utmaningarna och riskerna av användningen av regleringsteknik (regtech) inom EU och analyserade användningen av teknik för att göra det lättare att efterleva lagstiftningskraven och göra vissa finansinstituts processer mer ändamålsenliga och effektiva.

De fem främsta segment som identifierats där regtech används oftast är bekämpning av penningtvätt och finansiering av terrorism, förebyggande av bedrägeri, tillsynsrapportering, IKT-säkerhet och bedömningar av kreditvärdighet.

Figur 13: De främsta fördelarna, utmaningarna och riskerna av att använda regtech-lösningar

Figur 14: Fortsatt övervakning av regtech-utveckling

Figur 14: Fortsatt övervakning av regtech-utveckling

Identifiera fördelarna och utmaningarna i maskininlärningsmodeller som används inom ramen för internmetodmodeller för kreditrisk

Under 2021 samrådde EBA med branschen gällande hur nya, sofistikerade maskininlärningsmodeller kan samexistera med och rätta sig efter lagstiftningskraven när de används inom ramen för modeller enligt internmetoden. I diskussionsunderlaget undersöktes en uppsättning principbaserade rekommendationer som skulle tillse en återhållsam användning av maskininlärningsmodeller inom ramen för internmetoden.

Stärka insättarskyddet

Inom ramen för insättarskyddet har EBA utfört arbeten inom tre områden:

Förstärka de nationella insättningsgarantisystemens motståndskraft: de reviderade riktlinjerna om de stresstester som utförs av det nationella insättningsgarantisystemet vidgar tillämpningsområdet för insättningsgarantisystemets stresstester genom att fler tester behövs än i de ursprungliga riktlinjerna. Givare av insättningsgarantier måste nu testa sin förmåga att utföra samtliga interventioner som ingår i deras rättsliga uppdrag.

Figur 15: Stadier av de stresstestcykler som utförs av insättningsgarantisystemet

Stärka skyddet av klientfonder av givare av insättningsgarantier: Yttrandet om behandlingen av klientfonder enligt direktivet om insättningsgarantisystem bedömde de nuvarande metoderna för att skydda fonder som insatts till kreditinstitut för klienters räkning av enheter som själva är uteslutna ur skyddet för insättningsgarantisystem

Bidra till en harmoniserad och insynsvänlig finansiering av givare av insättningsgarantier: Riktlinjerna om avgränsningen och rapporteringen av tillgängliga finansiella medel för insättningsgarantisystem som avser att öka förtroendet för den finansiella stabiliteten inom hela EU genom att upprätta en mer harmoniserad tillämpning av direktivet om insättningsgarantisystem för att uppnå målnivån och genom att öka insynen i insättningsgarantisystemets finansiella positioner och deras jämförbarhet.

Bygga upp infrastrukturen i EU för att leda, samordna och övervaka tillsynen av bekämpning av penningtvätt och finansiering av terrorism

De centrala åtgärdsområdena förblev policyutveckling i samband med bekämpning av penningtvätt och finansiering av terrorism, främjande av samarbete mellan medlemsstaternas behöriga myndigheter i bekämpningen av penningtvätt och finansieringen av terrorism och stöd till ett effektivt genomförande av EU:s övergripande regelverk för bekämpning av penningtvätt och finansiering av terrorism genom utbildning och kapacitetsuppbyggnad.

Införa en datadriven metod för att övervaka risker för penningtvätt och finansiering av terrorism

EBA utförde förberedande arbete inför lanseringen av EuReCA i januari 2022, det europeiska rapporteringssystemet för väsentliga svagheter i bekämpningen av penningtvätt och finansieringen av terrorism. EBA ska använda EuReCA för att samla in, strukturera och utbyta information om väsentliga svagheter i finansinstituten vid bekämpningen av penningtvätt och finansieringen av terrorism, vilka fastställs av behöriga myndigheter, och de åtgärder som dessa myndigheter har vidtagit för att åtgärda dessa väsentliga svagheter.

Dessutom fortsatte EBA att övervaka nya risker för penningtvätt och finansiering av terrorism och att vid behov varna behöriga myndigheter och allmänheten. EBA avgav ett yttrande om riskerna för penningtvätt och finansiering av terrorism som påverkar EU:s finanssektor. Myndigheten identifierade risker förknippade med virtuell valutor och innovativa finansiella tjänster, riskminskning, skatterelaterade risker och risker förknippade med covid-19-pandemin. I yttrandet ingick riktade rekommendationer till behöriga myndigheter om hur de identifierade klyftorna kan överbryggas.

Integrera och hantera ESG-risker

Det är allmänt känt att miljömässiga, sociala och styrningsrelaterade faktorer kan omvandlas till finansiella risker och att finanssektorn bör spela en central roll både inom riskhantering och underlättande av omställningen till en mer hållbar ekonomi. Tydliga definitioner och effektiva riskbedömningsmetoder behövs för att få framgång i detta hänseende.

År 2021 offentliggjorde EBA en rapport om hantering och tillsyn av miljömässiga, sociala och styrningsrelaterade risker (ESG-risker) för kreditinstitut och värdepappersföretag som harmoniserar definitionerna och beskriver de tillgängliga metoderna, liksom redogör för EBA:s förslag och rekommendationer om hur instituten bör bemöta ESG-risker och hur tillsynsmyndigheterna bör bedöma institutens praxis för ESG-riskhantering.

Figur 16: Huvuddragen i EBA:s rapport om hantering och tillsyn av ESG-risker

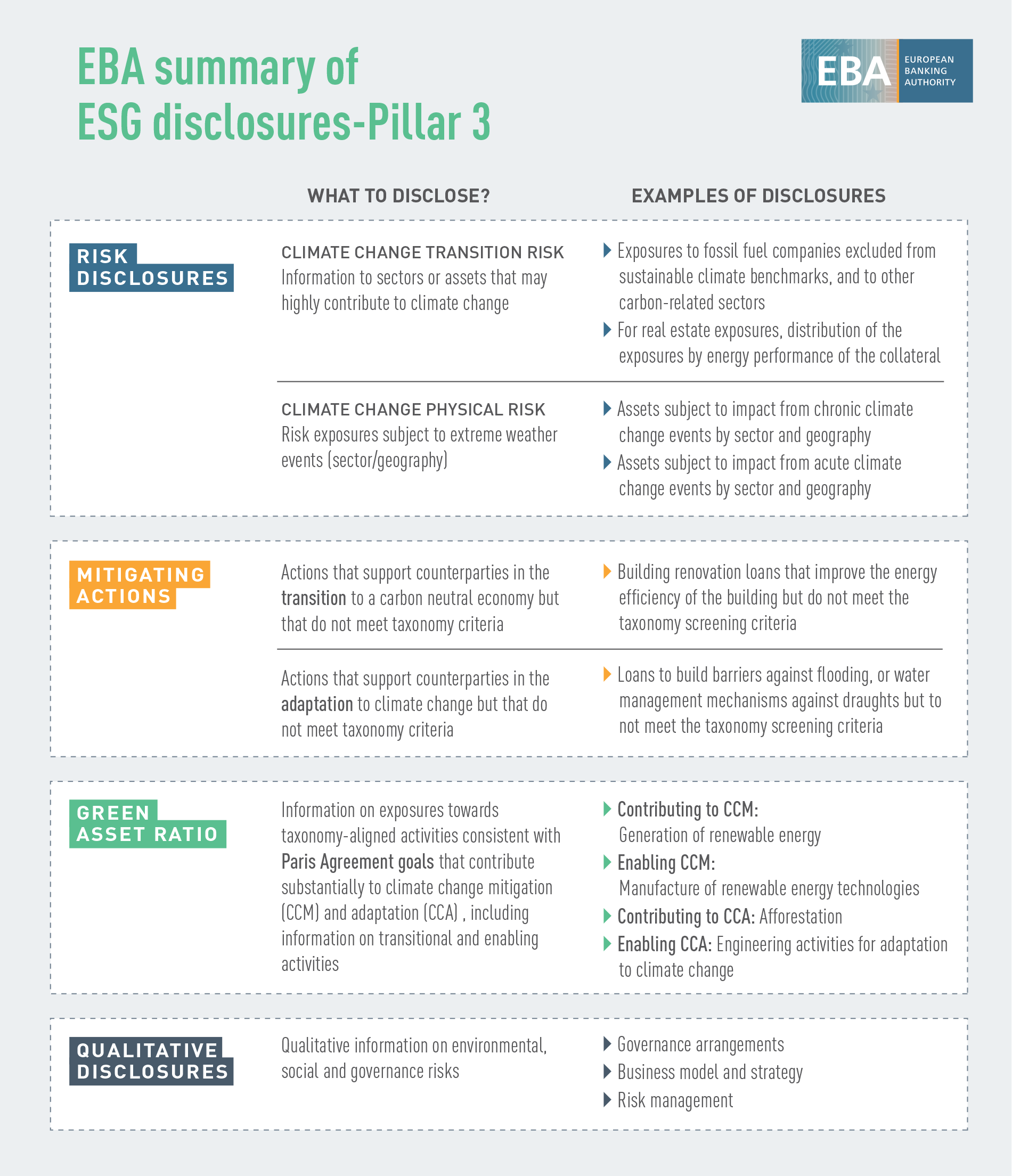

Definiera upplysningsstandarder avseende hållbarhet

EBA vill stödja institutens upplysningsskyldigheter, underlätta intressenternas tillgång till jämförbar information om utlåning och investeringsverksamhet som omfattas av ESG-relaterade risker, och samtidigt göra det möjligt för dem att jämföra institutens upprätthållande av hållbarhet. EBA hjälpte därför till att definiera upplysningsstandarder avseende hållbarhet med dess tekniska standarder för offentliggörande av ESG-risker inom pelare 3.

Figur 17: ESG:s offentliggöranden – Pelare III

Lägga grunden för införlivande av klimatrisker i regelverket för stresstester

EBA tog upp klimatrelaterade risker i sitt klimatstresstest och sin scenarioanalys. EBA:s pilotförfarande från i maj 2021 var det första EU-omfattande initiativet om klimatrisker och utfördes med 29 frivilliga banker från 10 EU-länder som stod för cirka 50 procent av banksektorns tillgångar i EU (47 procent av dess riskvägda tillgångar). Det var inriktat på omställningsrisker, och avsåg främst att utforska data- och metodrelaterade svårigheter att kategorisera exponeringar som skulle kunna vara utsatta för klimatrisker och bedöma bankernas beredvillighet att tillämpa EU:s gröna taxonomi. Både EBA och de deltagande bankerna hade en positiv erfarenhet av detta. Den hjälpte till att förstå bankernas datakapacitet för att bedöma klimatrisker. Bankerna gör stora insatser för att expandera sin infrastruktur för data och modellering, men mycket arbete kvarstår att göra, särskilt inom klientspecifik information på verksamhetsnivå och införlivandet av framåtvända komponenter (såsom omställningsstrategier) i verktygen för klimatriskbedömningar.

Tillhandahålla riktlinjer om kapitalbas och kvalificerade skulder som innefattar ESG-kännetecken

Till följd av den aktuella marknadstrenden att utfärda instrument för kapitalbas eller kvalificerade skulder med ESG-kännetecken kopplade till ESG-märkningar, lade EBA in en särskild riktlinje i rapporten om primärkapitaltillskott som offentliggjordes i juni 2021. Syftet med denna riktlinje var att (i) ge en översikt över de identifierade riskerna, (ii) lämna synpunkter på fastställda skillnader i klausulerna och (iii) tillhandahålla policyrelaterade iakttagelser och vägledning för att förstå hur de klausuler som används för ESG-utgivning och kriterierna för att berättiga instrument för kapitalbas eller kvalificerade skulder samverkar. Det yttersta syftet var att ange bästa praxis eller praxis/klausuler som bör undvikas sett ur kapitalbasens eller de kvalificerade skuldernas perspektiv.

Göra framsteg mot att erhålla registrering enligt miljölednings- och miljörevisionsordningen (Emas)

EBA lyckades 2021 avsluta samtliga förberedande stadier inför registreringen enligt EU:s miljölednings- och miljörevisionsordning (Emas) och blev registrerad i augusti 2022. I sin miljöpolicy fastställer EBA sina intentioner och riktlinjer i förhållande till sina miljöprestanda och åtog sig att kontinuerligt förbättra dessa.

Figur 18: Emas teampyramid

Addressing the aftermath of COVID-19

År 2021 fortsatte EBA att begränsa de kortvariga effekterna av pandemin för att upprätthålla bankernas förmåga att erbjuda utlåning och bemöta de kortvariga likviditetsunderskott som många företag ställs inför, genom att reaktivera riktlinjerna om lagstadgade och icke lagstadgade moratorier. Efter över ett år av krisläge hade dock inriktningen växlat till att hantera omställningen i hela dess omfattning för att säkerställa en jämn återgång till normalläget.

I april 2021 följde EBA dessutom upp en enkätundersökning den hade utfört i april 2020 om pandemins potentiella inverkan på det insättarskydd som tillhandahålls av nationella insättningsgarantisystem. Den uppdaterade enkätundersökningen bekräftade att pandemin i sig inte har några negativa effekter på insättarskyddet samt bekräftade den fortsatta motståndskraften hos insättningsgarantisystemen.

EBA följde även utvecklingen och bedömde tillgångskvaliteten på moratorier om återbetalningar av lån och statliga garantisystem som införs av myndigheter till stöd för företag och hushåll under pandemin. Mängden lån med aktiva EBA-berättigade moratorier kvarstod i slutet av 2021, (cirka 10 miljarder euro), medan bankerna fortsätter att rapportera lån på cirka 700 miljarder euro med utgångna EBA-berättigade moratorier.

Fira 10 år av EBA:s prestationer

År 2021 var en viktig milstolpe för EBA, då verksamheten firade sitt 10-årsjubileum. För detta speciella jubileum anordnade EBA flera interna och externa initiativ.

Bild 1: 15 intervjuer i 13 EU-länder: Belgien, Cypern, Tjeckien, Danmark, Frankrike, Finland, Tyskland, Grekland, Italien, Nederländerna, Portugal, Slovenien, Spanien. Att nå ut lokalt hjälpte till att bygga upp synergier med nationella medier, vilket i sin tur medförde att EBA ökade i synlighet, liksom dess arbete.

EBA anordnade även sin högnivåkonferens EBA@10, som genomfördes den 26 oktober i hybridformat. I evenemanget sammanfördes intressenter inom och utanför EU som tillsammans gick igenom alla framsteg som gjorts de senaste 10 åren inom EU:s bank- och finansintegration, samt för att se på EBA:s framtida utmaningar och möjligheter. Inspelningar av konferensen är tillgängliga på EBA:s webbplats.

Fem strategiska områden för 2022:

Övervaka och uppdatera tillsynsregelverket för tillsyn och resolution

Se över och stärka ramen för EU-omfattande stresstester

Bankuppgifter och finansiella uppgifter: dra största möjliga fördel av Euclid

Digital motståndskraft, finansteknik och innovation: fördjupad analys och informationsutbyte

Bekämpa penningtvätt och finansiering av terrorism samt bidra till en ny EU-infrastruktur

Två övergripande prioriteringar för politiskt arbete:

Miljö, samhällsansvar och bolagsstyrning: tillhandahålla verktyg för att mäta och hantera risker

Covid-19: övervaka och begränsa effekterna