Achoimre feidhmiúcháin ar Thuarascáil Bhliantúil 2021

B’ionann 2021 agus ár gcomóradh 10 mbliana agus rinneamar an gharsprioc speisialta agus chinniúnach seo a cheiliúradh trí mhachnamh a dhéanamh ar na príomhéachtaí go léir a baineadh amach le deich mbliana anuas, ar an dul chun cinn a rinneadh go dtí seo agus tríd an gcaoi a mbeidh na dúshláin atá os ár gcomhair amach anseo a leagan síos.

Ó 2011 i leith, tá tacar comhchuibhithe comhsheasmhach rialacha forbartha againn maidir le gnéithe stuamachta agus réitigh a bhfuil níos mó ná 230 caighdeán teicniúil ag gabháil leo, rudaí a chuidigh le cothrom na Féinne a bhunú d’institiúidí airgeadais ar fud an Aontais Eorpaigh (AE). Tá treoir bhreise curtha ar fáil againn freisin le níos mó ná 120 Treoirlíne agus le freagraí ar bhreis agus 2000 ceisteanna coitianta maidir lena cur chun feidhme maoirseachta.

José Manuel Campa

Fíor 1: Forléargas ar na príomh-aschuir a baineadh amach i gcoinne chlár oibre ÚBE do 2021

Leis na tosaíochtaí agus na sainorduithe ilbhliantúla atá ag teacht chun cinn, ba ghá samhail oibre ÚBE a atheagrú chun díriú níos mó ar phríomhréimsí, ar shineirgí inmheánacha a chothú agus ar dheiseanna nua a chruthú don fhoireann. Neartaíomar an Roinn um Anailís Gheilleagrach agus Riosca le hAonad nua atá tiomnaithe do rioscaí Comhshaoil, Sóisialta agus Rialachais (ESG) agus chuireamar Roinn nua ar bun a dhíríonn ar an slabhra luacha sonraí ar fad, lena n-áirítear a sainmhíniú, a bhfáil, a mbainistiú agus a scaipeadh. Ar deireadh, chruthaíomar aonaid lánfheidhme a dhíríonn ar Airgeadas Digiteach, agus ar fhrithsciúradh airgid agus ar mhaoiniú na sceimhlitheoireachta a chomhrac (AML-CFT).

François-Louis Michaud

Éachtaí 2021

Leanúint leis na forbairtí rialála

Dul chun cinn a dhéanamh i bhforbairt an chreata nua stuamachta do ghnólachtaí infheistíochta

Faoin gcóras stuamachta nua, beidh gnólachtaí infheistíochta faoi réir ceanglas stuamachta atá íogair ó thaobh riosca de agus atá comhréireach, bunaithe ar mhéid agus ar raon na ngníomhaíochtaí nó na seirbhísí airgeadais a chuirtear ar fáil. Chun ullmhú na rannpháirtithe sa mhargadh agus an t-aistriú chuig an gcreat stuamachta nua a éascú, thug ÚBE forléargas ar an amlíne, ar an bpróiseas agus ar na táirgí insoláthartha a bhfuiltear ag súil leo a bhaineann leis an Treoir maidir le Gnólachtaí Infheistíochta (IFD) agus leis an Rialachán maidir le Gnólachtaí Infheistíochta (IFR) i dtreochlár ÚBA do ghnólachtaí infheistíochtaí. Tá ceithre chéim beartaithe sa treochlár, agus 21 caighdeán teicniúla agus sé Threoirlíne le tabhairt chun críche faoi dheireadh 2022.

Forlíonadh a dhéanamh ar an gcreat rialála i réimse an riosca margaidh agus an bhonneagair margaí

In 2021, lean ÚBE de chaighdeáin theicniúla a sholáthar i réimse an riosca margaidh i gcomhréir lena threochlár le haghaidh na gcur chuige nua maidir le riosca creidmheasa margaidh agus contrapháirtí. D’fhoilsigh ÚBE a Threoirlínte críochnaitheacha freisin lena soiléirítear na ceanglais maidir leis na hionchuir sonraí a úsáidtear chun an beart riosca easnaimh ionchasaigh a ríomh faoi Chur Chuige malartach na Samhla Inmheánaí (IMA). Go sonrach, is é is aidhm do na ceanglais sin a áirithiú go ndéantar ionchuir sonraí a chalabrú le sonraí stairiúla lena léirítear na praghsanna a breathnaíodh nó a luadh sa mhargadh. Cuidíonn na táirgí insoláthartha rialála sin lena áirithiú go dtabharfar an creat athbhreithnithe isteach go rianúil san AE chun ceanglais chaipitil le haghaidh riosca margaidh a ríomh.

Leanúint de chóras uilechuimsitheach neamhchosaintí móra san Aontas Eorpach a fhorbairt

I gcomhréir lena sainorduithe nua sa phacáiste maidir le bearta laghdaithe riosca a ghlac reachtóirí Eorpacha in 2019, d’fhorbair ÚBE Treoirlínte chun comhchuibhiú a dhéanamh ar an gcaoi a ndéanann na húdaráis inniúla measúnú agus bainistiú ar sháruithe na n-institiúidí ar theorainneacha neamhchosaintí móra.

Faireachán a dhéanamh ar chur chun feidhme na gcaighdeán domhanda Basel III

Déanann ÚBE cleachtadh faireacháin rialta Basel III ina ndéantar anailís (i) ar thionchar rialacha deiridh Basel III ar chóimheasa caipitil agus giarála institiúidí creidmheasa Eorpacha agus (ii) ar na heasnaimh ghaolmhara a d’eascródh as easpa cóineasaithe le creat Basel III atá curtha chun feidhme go hiomlán.

I mí Mheán Fómhair 2021, d’fhoilsigh ÚBE Tuarascáil maidir le faireachán a dhéanamh ar thionchar chur chun feidhme chreat rialála deiridh Basel III san AE, ag úsáid sonraí amhail mí na Nollag 2020. Tá miondealú sa Tuarascáil ar an tionchar ar an íosmhéid caipitil iomlán is gá a eascraíonn as riosca creidmheasa, as riosca oibriúcháin, as athchóirithe ar chóimheas giarála agus as íosráta an aschuir. Is iad na príomhthosca a spreagann tionchar chreat Basel III cur chun feidhme an íosráta aschuir agus athchóiriú an riosca creidmheasa, le 7.1% agus 5.1% faoi seach. Tá an cóimheas giarála nua ag frithchothromú i bpáirt thionchar athchóirithe rioscabhunaithe Basel III le 4.3%.

Bhí ÚBE gníomhach freisin maidir le hionchur a chur ar fáil do Choiste Basel um Maoirseacht ar Bhaincéireacht (BCBS) sula bhforbraítear caighdeáin mhaoirseachta trí ghníomhaíochtaí nua bailithe sonraí a sheoladh lenar féidir measúnú níos fearr a dhéanamh ar na beartais atá beartaithe. Ina theannta sin, comhoibríonn ÚBE go dlúth le BCBS chun modheolaíochtaí a fhorbairt a dhéanann meastóireacht níos cruinne ar thionchar na gcaighdeán maoirseachta BCBS atá beartaithe.

Fíor 2: Cleachtadh faireacháin Basel III – tionchar iomlán an íoscheanglais chaipitil de réir catagóire riosca (dáta tagartha mhí na Nollag 2020)

Nua amhail mí na Nollag 2021: chinn UBÉ an cleachtadh Basel III a dhéanamh éigeantach. Cuideoidh sé sin le ÚBE ionadaíocht éifeachtach a dhéanamh ar leasanna institiúidí AE in BCBS agus tuairimí eolasacha agus comhairle theicniúil a chur ar fáil don Choimisiún Eorpach.

Uirlisí réitigh éifeachtacha a chur i bhfeidhm

In 2021, chuir ÚBE bailchríoch ar a Threoirlínte inréititheachta, ar céim shuntasach iad chun creat dlíthiúil AE a chomhlánú i réimse an réitigh, bunaithe ar chaighdeáin idirnáisiúnta agus ar ghiaráil ar dhea-chleachtais AE. Agus breithniú á dhéanamh ar na dea-chleachtais a d’fhorbair údaráis réitigh an AE go dtí seo maidir le hábhair inréititheachta, leagtar amach sna Treoirlínte ceanglais chun inréiteacht a fheabhsú i réimsí an leanúnachais oibríochtúil maidir le réiteach, rochtain ar bhonneagar an mhargaidh airgeadais, cistiú agus leachtacht i gcás réitigh, tarrtháil inmheánach a chur chun feidhme, atheagrú gnó agus cumarsáid.

Rioscaí in earnáil baincéireachta an AE a shainaithint, a mheasúnú agus faireachán a dhéanamh orthu

Fuarthas i dTuarascáil Measúnaithe Riosca 2021 go raibh a suíomhanna caipitlithe agus leachtachta neartaithe ag na bainc. Chuidigh an téarnamh eacnamaíoch láidir agus an dul chun cinn a rinneadh chun dul i ngleic le paindéim COVID-19 leo.

Aithnítear sa mheasúnú freisin go bhfuil roinnt dul chun cinn déanta ag na bainc maidir le ceisteanna riosca ESG. Tá méadú tagtha ar sciar na mbannaí ESG d’eisiúintí bainc iomlána le blianta beaga anuas, rud a shroich thart ar 20% de shocrúcháin iomlána na mbanc i mbliana.

In 2021, bhí deais ráithiúil riosca ÚBE fós ina príomhghné a chuireann leis an measúnú riosca rialta agus a chomhlíonann, ag an am céanna, ról ÚBE maidir le sonraí a scaipeadh ar pháirtithe leasmhara. Tá deais riosca ÚBE ina phointe tagartha anois maidir le sonraí maoirseachta gráinneacha comhiomlána AE agus de réir tíre. Soláthraíonn sé táscairí riosca bunúsacha cuimsitheacha atá éasca le húsáid chun measúnú a dhéanamh ar dhea-bhail earnáil baincéireachta an AE, chomh maith le táblaí cuimsitheacha staidrimh chun anailís a dhéanamh ar threochtaí agus chun anailísí piaraí a dhéanamh.

Fíor 3: Ag féachaint ar earnáil baincéireachta an AE, cad iad na foinsí eile rioscaí nó leochaileachtaí ar dócha go dtiocfaidh méadú breise orthu sna 6 mhí go 12 mhí atá amach romhainn?

Tástáil struis 2021 ar fud an Aontais

I mí Iúil 2021, d’fhoilsigh ÚBE torthaí na tástála struis 2021 ar fud an Aontais, lena n-áiríodh 50 banc a chumhdaíonn thart ar 70% de shócmhainní iomlána na hearnála baincéireachta san Aontas. I bhfianaise an tsuaite mhaicreacnamaíoch nach bhfacthas a leithéid riamh roimhe seo mar gheall ar an bpaindéim in 2020, chuir an cás bunlíne slat tomhais úsáideach ar fáil chun staid bhainc an Aontais a mheasúnú agus a chur i gcomparáid. Chuidigh an tástáil struis freisin le peirspictíocht a chur ar fáil maidir leis an gcaoi a bhféadfadh an córas baincéireachta a fhorbairt tar éis na paindéime.

Tríd is tríd, léiríodh sna torthaí gur lean na bainc de bheith ag cur lena mbonn caipitil, le cóimheas Ghnáthchothromais Leibhéal 1 (CET1) de 15% ag tús an chleachtaidh, an cóimheas is airde ó bhí tástálacha struis á ndéanamh ag ÚBE, d’ainneoin an laghdaithe nach bhfacthas a leithéid riamh ar an olltáirgeacht intíre (OTI) agus éifeachtaí tosaigh phaindéim COVID-19 an bhliain sin.

Fíor 4: An próiseas atá taobh thiar den tástáil struis ar fud an AE

Trédhearcacht a mhéadú in earnáil baincéireachta an AE

Is scaipeadh seanbhunaithe comhdhlúite sonraí é an cleachtadh trédhearcachta lena gcuirtear foinse fhíorluachmhar sonraí na mbanc aonair ar fáil don phobal.

Rinne ÚBE a chleachtadh trédhearcachta bliantúil ar fud an AE i mí na Nollag 2021, agus nocht sé sonraí mionsonraithe banc ar bhanc le haghaidh 120 banc ar fud 25 tír de chuid an AE agus an Limistéir Eorpaigh Eacnamaíoch (LEE).

Léiríodh sna torthaí, le bearta tacaíochta fioscacha agus rialála a cuireadh i bhfeidhm le linn na paindéime, gur cuireadh cosc ar mheathlú ar cháilíocht na sócmhainní, ach go ndearna siad é níos deacra do na bainc freisin measúnú a dhéanamh ar acmhainneacht creidmheasa iasachtaithe. D’fhéadfadh an éiginnteacht maidir leis an ionchas eacnamaíoch a bheith ina cúis le hathphraghsáil rioscaí.

Fíor 5: An cleachtadh trédhearcachta ar fud an AE i gcaitheamh na mblianta: forbairt bhailiúcháin sonraí seanbhunaithe

A bheith ina mhol sonraí comhtháite de chuid an AE

In 2021, thug ÚBE a chuid oibre chun críche ar an staidéar féidearthachta maidir le córas comhsheasmhach comhtháite chun sonraí staidrimh, réitigh agus stuamachta a bhailiú. Sa Tuarascáil a tháinig as sin cuirtear fís fhadtéarmach chun cinn maidir leis an gcuma a d’fhéadfadh a bheith ar chóras tuairiscithe comhtháite. Léiríodh inti freisin an chaoi a bhféadfaí próisis tuairiscithe a chuíchóiriú agus a fheabhsú d’institiúidí agus d’údaráis inniúla araon, agus an chaoi a bhféadfaí comhar i measc na n-údarás a fheabhsú i réimsí an tuairiscithe stuamachta, réitigh agus staidrimh.

Fíor 6: Forbhreathnú ar an gcóras tuairiscithe comhtháite

Bailchríoch a chur ar thionscadal EUCLID

Fíor 7: Míniú ar an bpróiseas EUCLID

Le cur chun feidhme an Bhonneagair Láraithe Sonraí Eorpaigh (EUCLID) bhí ÚBE in ann an chuid is mó dá shonraí stairiúla a chomhtháthú agus tús a chur le faisnéis a bhailiú faoi earnáil baincéireachta iomlán an AE. A bhuí le EUCLID, tá saoirse agus solúbthacht bhreise faighte ag na húdaráis éagsúla a dhéanann idirchaidreamh le ÚBE chun tarchuir sonraí chuig ÚBE a bhainistiú. Sreabhann máistirshonraí go seasta chuig ÚBE, rud a fhágann go n-ullmhaítear oibleagáidí tuairiscithe go réidh thar oíche. Dá bhrí sin, is féidir le ÚBE aghaidh a thabhairt níos tapúla ar shaincheisteanna tuairiscithe trí aiseolas uathoibríoch EUCLID maidir le tarchuir shonraí.

Fíor 8: Líon na modúl tuairiscithe a bailíodh trí EUCLID (dáta tagartha mí Mheán Fómhair 2021)

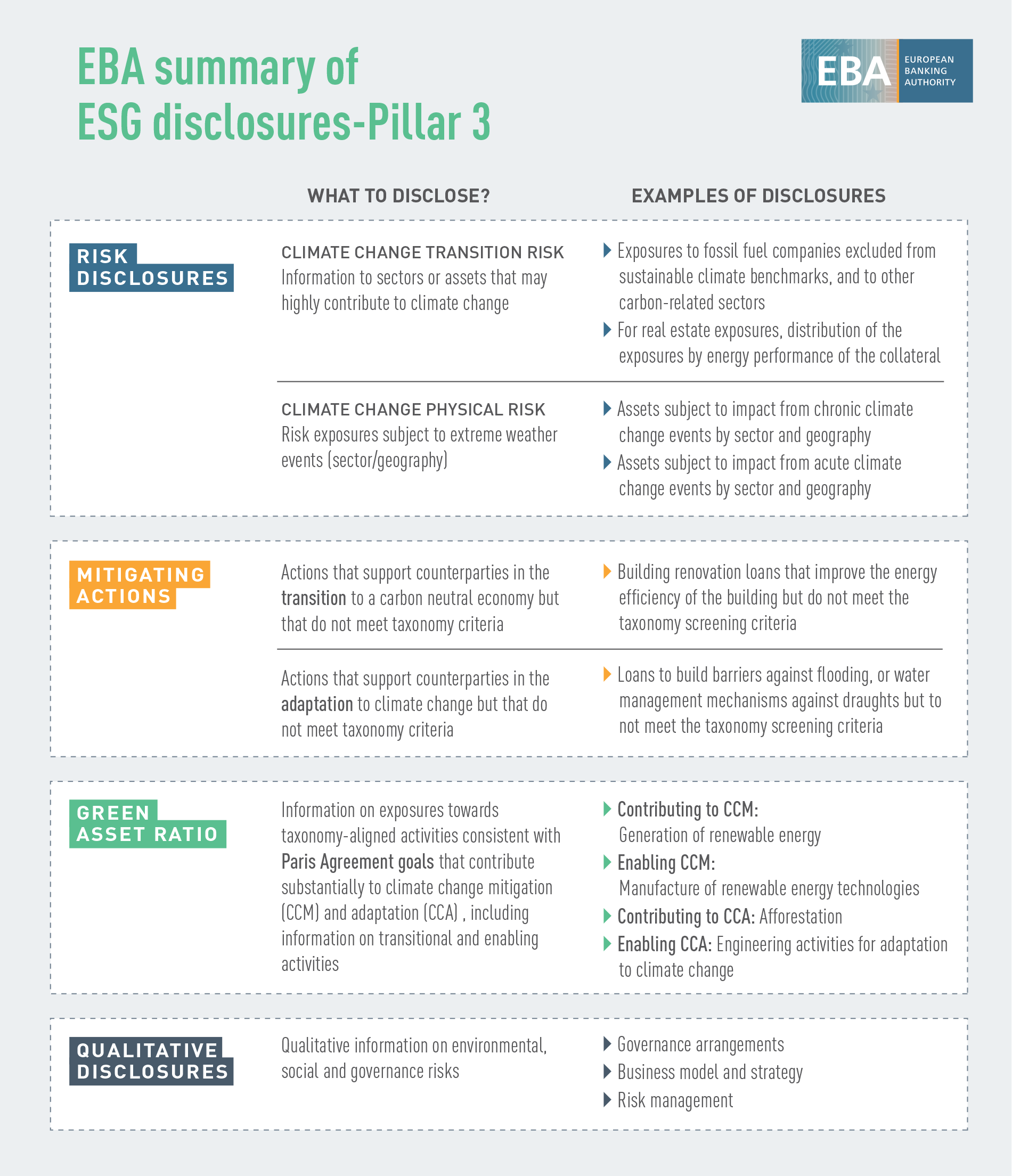

Leanúint de chreat cuimsitheach feabhsaithe maidir le nochtadh a fhorbairt

In 2021, lean ÚBE de dhul chun cinn a dhéanamh maidir lena threochlár agus a straitéis i ndáil le nochtaí Cholún 3 a chur chun feidhme, lena ndíríodh ar an méid seo a leanas:

- táscairí a nochtadh a bhfuil tábhacht shistéamach dhomhanda ag baint leo ag institiúidí domhanda a bhfuil tábhacht shistéamach ag baint leo (G-SIInna);

- nochtadh do riosca ráta úis maidir le suíomhanna nach sealbhaítear sa leabhar trádála (IRRBB);

- rioscaí ESG a nochtadh;

- cistí infheistíochta ag gnólachtaí infheistíochta a nochtadh.

Fíor 9: Nochtadh ESG san AE

Leibhéil calaoise in íocaíochtaí miondíola a mheasúnú

Rinne ÚBE anailís ar na sonraí maidir le calaois íocaíochta a thuairiscigh an tionscal chun measúnú a dhéanamh ar a éifeachtaí atá na ceanglais slándála íocaíochta a d’fhorbair ÚBE le blianta beaga anuas. Ceann de na príomhbharúlacha is ea go bhfuil calaois i bhfad níos airde in idirbhearta trasteorann le contrapháirteanna atá lonnaithe lasmuigh den Limistéar Eorpach Eacnamaíoch (LEE), i gcásanna nach bhfuil feidhm ag ceanglais láidre fíordheimhniúcháin custaiméara (SCA), ná idirbhearta a dhéantar laistigh den LEE (i gcásanna ina bhfuil feidhm ag SCA).

Fíor 10: Sciar d’idirbhearta calaoiseacha (i ndáil le méid na n-idirbheart iomlán) nuair a dhéantar íocaíochtaí ar bhonn intíre, laistigh agus lasmuigh de LEE

Foinse: Plépháipéar ar réamhbharúlacha ÚBE ar shonraí calaoise íocaíochta faoi PSD2, mar a thuairiscigh soláthraithe seirbhíse íocaíochta na dtíortha a breithníodh

Tugadh le fios i mbarúlacha eile go bhfuil an éifeacht inmhianaithe á baint amach ag na ceanglais rialála a forbraíodh i ndáil le hurrús íocaíochta, tríd is tríd. Mar shampla, tá sciar na n-íocaíochtaí calaoiseacha i méid agus luach iomlán na n-íocaíochtaí i bhfad níos ísle i gcás na n-idirbheart a fhíordheimhnítear le SCA ná iad siúd nach bhfíordheimhnítear leis.

Fíor 11: Sciar na n-idirbheart calaoiseach (i ndáil le méid agus luach na n-idirbheart iomlán) le haghaidh cianíocaíochtaí le cárta arna dtuairisciú ag eisitheoirí agus faighteoirí, le SCA agus gan SCA

Foinse: Plépháipéar ar réamhbharúlacha ÚBE ar shonraí calaoise íocaíochta faoi PSD2, mar a thuairiscigh soláthraithe seirbhíse íocaíochta na dtíortha a breithníodh

Rannchuidiú le forbairt fhónta nuálaíochta airgeadais san earnáil airgeadais

In 2021, lean ÚBE d’fhaireachán a dhéanamh ar an gcaoi a dtagann nuálaíochtaí airgeadais chun cinn agus ar an gcaoi a bhforbraíonn siad sa mhargadh airgeadais. Níl i gCriptea-shócmhainní, maoiniú díláraithe agus cur i bhfeidhm na hintleachta saorga (IS), chomh maith le hardáin dhigiteacha agus réitigh dhigiteacha chun comhlíonadh AML/CFT a éascú, ach roinnt samplaí de nuálaíochtaí atá ar radar faireacháin nuálaíochta ÚBE faoi láthair.

Rannchuidigh ÚBE le raon leathan ábhar faoi straitéis airgeadais dhigitigh an Choimisiúin Eorpaigh agus thairis sin, lena n-áirítear:

- tograí reachtacha le haghaidh an Rialacháin maidir le Margaí i gCriptea-shócmhainní (MiCA);

- tograí reachtacha le haghaidh an Ghnímh um Athléimneacht Dhigiteach Oibríochtúil (DORA);

- ardáin dhigiteacha a úsáid in earnáil baincéireachta agus íocaíochtaí an AE;

- ceanglais ar sholáthraithe seirbhísí slua-chistithe;

- tograí le haghaidh iasachtú neamhbhainc.

Fíor 12: Príomhghníomhaithe a spreagann riosca oibriúcháin, de réir na mbanc

Foinse: Fíor 97 ó RAR ÚBE 2021

Anailís a dhéanamh ar mhargadh RegTech san Aontas Eorpach

In 2021, rinne ÚBE measúnú ar na tairbhí, na dúshláin agus na rioscaí a bhaineann le teicneolaíocht rialála (RegTech) san AE agus rinne sé anailís ar chur i bhfeidhm na teicneolaíochta chun comhlíonadh na gceanglas rialála a éascú agus chun próisis institiúidí airgeadais áirithe a dhéanamh níos éifeachtaí agus níos éifeachtúla.

Is iad na cúig dheighleog is mó a shainaithnítear ina n-úsáidtear RegTech ná AML/CFT, cosc calaoise, tuairisciú stuamachta, slándáil TFC agus measúnuithe acmhainneachta creidmheasa.

Fíor 13: Na príomhthairbhí, na príomhdhúshláin agus na príomhrioscaí a bhaineann le réitigh RegTech a úsáid

Fíor 14: Monatóireacht leanúnach ar fhorbairt RegTech

Na tairbhí agus na dúshláin a bhaineann le samhlacha meaisínfhoghlama a úsáidtear i gcomhthéacs shamhlacha IRB le haghaidh riosca creidmheasa a shainaithint

In 2021, chuaigh ÚBE i gcomhairle leis an tionscal maidir leis an gcaoi ar féidir samhlacha nua meaisínfhoghlama sofaisticiúla a bheith ann i gcomhthráth leis na ceanglais rialála agus cloí leo nuair a úsáidtear iad i gcomhthéacs samhlacha inmheánacha bunaithe ar rátálacha (IRB). Rinneadh imscrúdú sa phlépháipéar ar shraith moltaí atá bunaithe ar phrionsabail lena n-áiritheofaí go mbainfí úsáid stuama as samhlacha meaisínfhoghlama i gcomhthéacs chreat IRB.

Cosaint taisceoirí a neartú

I gcomhthéacs cosaint taisceoirí, tá obair déanta ag ÚBE i dtrí réimse:

Feabhas a chur ar athléimneacht na scéimeanna náisiúnta ráthaíochta taiscí: leathnaítear leis na Treoirlínte athbhreithnithe maidir leis na tástálacha struis a rinne an Scéim Náisiúnta Ráthaíochta Taiscí (DGS) raon feidhme thástálacha struis an DGS trí níos mó tástálacha a éileamh i gcomparáid leis na treoirlínte bunaidh. Ní mór d’árachóirí taisce tástáil a dhéanamh anois ar a gcumas na hidirghabhálacha go léir a áirítear ina sainordú dlíthiúil a chomhlíonadh.

Fíor 15: Céimeanna na dtimthriallta tástála struis arna ndéanamh ag an DGS

Cosaint na gcistí cliant ag árachóirí taisce a neartú: leis an Tuairim maidir le láimhseáil cistí cliant faoin Treoir maidir le Scéimeanna Ráthaíochta Taiscí (DGSD) rinneadh measúnú ar na cuir chuige atá ann faoi láthair maidir le cistí arna dtaisceadh le hinstitiúidí creidmheasa thar ceann cliant ag eintitis atá eisiata iad féin ó chosaint DGS

Rannchuidiú le maoiniú comhchuibhithe trédhearcach árachóirí taiscí: na Treoirlínte maidir le dealú agus tuairisciú na n-acmhainní airgeadais atá ar fáil (AFManna) de scéimeanna ráthaíochta taiscí a bhfuil sé mar aidhm leo muinín as cobhsaíocht airgeadais ar fud an Aontais a fheabhsú trí chur i bhfeidhm níos comhchuibhithe DGSD a bhunú maidir leis an spriocleibhéal a bhaint amach agus trí thrédhearcacht agus inchomparáideacht staideanna airgeadais DGS a fheabhsú.

An bonneagar a thógáil san AE chun maoirseacht AML/CFT a stiúradh, a chomhordú agus faireachán a dhéanamh uirthi

Ba iad na príomhréimsí fócais fós ná beartas a bhaineann le AML/CFT a fhorbairt, comhar ar fud údaráis inniúla na mBallstát a chothú sa chomhrac i gcoinne sciúradh airgid agus mhaoiniú na sceimhlitheoireachta agus tacú le cur chun feidhme éifeachtach chreat foriomlán AML/CFT an AE trí oiliúint agus forbairt acmhainneachta.

Cur chuige sonraíbhunaithe a chur i bhfeidhm chun faireachán a dhéanamh ar rioscaí ML/TF

Rinne ÚBE obair ullmhúcháin as ar tháinig seoladh EuReCA in Eanáir 2022, an córas tuairiscithe Eorpach le haghaidh laigí ábhartha CFT/AML. Tá sé d’aidhm ag ÚBE EuReCA a úsáid chun faisnéis a bhailiú, a struchtúrú agus a chomhroinnt maidir le laigí ábhartha AML/CFT institiúidí airgeadais, arna sainaithint ag na húdaráis inniúla, chomh maith leis na bearta atá glactha ag na húdaráis sin chun na laigí ábhartha sin a réiteach.

Ina theannta sin, lean ÚBE d’fhaireachán a dhéanamh ar rioscaí nua sciúrtha airgid (ML) agus maoinithe sceimhlitheoireachta (TF) agus thug sé foláireamh do na húdaráis inniúla agus don phobal i gcoitinne i gcás inar gá. D’eisigh ÚBE Tuairim maidir leis na rioscaí a bhaineann le ML agus TF a dhéanann difear d’earnáil airgeadais an AE. Sainaithníodh inti rioscaí a bhaineann le hairgeadraí fíorúla agus seirbhísí airgeadais nuálacha, dí-riosca, rioscaí a bhaineann le cáin agus rioscaí a bhaineann le paindéim COVID-19. Áiríodh sa Tuairim moltaí spriocdhírithe d’údaráis inniúla chun na bearnaí a sainaithníodh a dhúnadh.

Rioscaí ESG a chomhtháthú agus a bhainistiú

Aithnítear go forleathan go bhféadfadh rioscaí airgeadais a bheith mar thoradh ar thosca ESG agus gur cheart ról lárnach a bheith ag an earnáil airgeadais ó thaobh rioscaí a bhainistiú agus an t-aistriú i dtreo geilleagar níos inbhuanaithe a éascú. Tá gá le sainmhínithe soiléire agus modheolaíochtaí éifeachtacha um measúnú riosca chun dul chun cinn a dhéanamh i ndáil leis sin.

In 2021, d’fhoilsigh ÚBE Tuarascáil maidir le bainistiú agus maoirseacht rioscaí ESG d’institiúidí creidmheasa agus do ghnólachtaí infheistíochta lena gcomhchuibhítear na sainmhínithe agus lena dtugtar tuairisc ar na modheolaíochtaí atá ar fáil, agus leagtar amach inti tograí agus moltaí ÚBE maidir leis an gcaoi ar cheart d’institiúidí aghaidh a thabhairt ar rioscaí ESG agus leis an gcaoi ar cheart do mhaoirseoirí measúnú a dhéanamh ar chleachtais bainistithe riosca ESG na n-institiúidí.

Fíor 16: Príomhábhar thuarascáil ÚBE maidir le bainistiú agus maoirseacht riosca ESG

Caighdeáin nochta maidir le hinbhuanaitheacht a shainiú

Tá sé d’aidhm ag ÚBE tacú le hinstitiúidí ina n-oibleagáidí maidir le nochtadh, lena n-éascaítear rochtain na bpáirtithe leasmhara ar fhaisnéis inchomparáide maidir le gníomhaíochtaí iasachtaithe agus infheistíochta atá faoi réir rioscaí a bhaineann le ESG, agus ag an am céanna iad a chumasú chun feidhmíocht inbhuanaitheachta na n-institiúidí a chur i gcomparáid. Chuige sin, chuidigh ÚBE le caighdeáin nochta inbhuanaitheachta a shainiú lena chaighdeáin theicniúla le haghaidh nochtaí Cholún 3 de rioscaí ESG.

Fíor 17: Nochtaí ESG – Colún II

An dúshraith a leagan síos chun riosca aeráide a leabú sa chreat tástála struis

Thug ÚBE aghaidh ar na rioscaí a bhaineann leis an aeráid ina thástáil struis aeráide agus ina anailís ar chás. Ba é cleachtadh píolótach ÚBE a rinneadh i mí na Bealtaine 2021 an chéad tionscnamh ar fud an AE maidir le riosca aeráide agus reáchtáladh é le 29 banc deonacha ó 10 dtír de chuid an AE arb ionann iad agus thart ar 50% de shócmhainní na hearnála baincéireachta san AE (47% dá sócmhainní ualaithe ó thaobh riosca). Dhírigh sé ar riosca aistrithe, agus ba é an príomhchuspóir a bhí leis iniúchadh a dhéanamh ar dhúshláin sonraí agus modheolaíochta chun neamhchosaintí a d’fhéadfadh a bheith i mbaol rioscaí aeráide a chatagóiriú agus chun measúnú a dhéanamh ar ullmhacht na mbanc i ndáil le tacsanomaíocht ghlas an AE a chur i bhfeidhm. Bhí taithí dhearfach ag ÚBE agus ag na bainc rannpháirteacha araon. Chuidigh sé le tuiscint a fháil ar an seasamh atá ag na bainc ó thaobh na gcumas sonraí atá acu chun measúnú a dhéanamh ar an riosca aeráide. Tá iarrachtaí suntasacha á ndéanamh ag na bainc chun a mbonneagair sonraí agus samhaltaithe a leathnú, ach tá méid suntasach oibre fós le déanamh, go háirithe maidir le faisnéis a bhaineann go sonrach le cliaint ar leibhéal na gníomhaíochta agus comhpháirteanna réamhbhreathnaitheacha (amhail straitéisí aistrithe) a ionchorprú in uirlisí chun rioscaí aeráide a mheasúnú.

Treoir a chur ar fáil maidir le cistí dílse agus dliteanais incháilithe, lena n-áirítear gnéithe ESG

I bhfianaise na treochta margaidh le déanaí maidir le cistí dílse nó ionstraimí dliteanas incháilithe a eisiúint a bhfuil gnéithe ESG ag baint leo agus atá nasctha le lipéid ESG, chuir ÚBE treoir thiomnaithe san áireamh i dTuarascáil Bhreise Leibhéal 1 (AT1) a foilsíodh i mí an Mheithimh 2021. Ba é cuspóir na treorach seo (i) forléargas a thabhairt ar na rioscaí a sainaithníodh, (ii) barúil a thabhairt ar na difríochtaí a sainaithníodh i gclásail agus (iii) barúlacha beartais agus treoir a chur ar fáil maidir leis an gcaoi a n-idirghníomhaíonn na clásail a úsáidtear le haghaidh eisiúint ESG agus na critéir incháilitheachta le haghaidh cistí dílse agus ionstraimí dliteanas incháilithe. Ba é an aidhm dheiridh a bhí ann na dea-chleachtais nó na cleachtais/clásail ba cheart a sheachaint ó thaobh na gcistí dílse agus na ndliteanas incháilithe a léiriú.

Dul chun cinn a dhéanamh i dtreo clárú le Scéim um Éiceabhainistíocht agus um Éiciniúchóireacht (EMAS) a fháil

In 2021, d’éirigh le ÚBE na céimeanna ullmhúcháin ar fad atá le clárú le Scéim an Aontais Eorpaigh um Éiceabhainistíocht agus um Éiciniúchóireacht (EMAS) a thabhairt chun críche agus fuair sé an clárú i mí Lúnasa 2022. Ina bheartas comhshaoil, leag ÚBE amach a bhfuil beartaithe aige agus a threo maidir lena fheidhmíocht comhshaoil agus gheall sé feabhas leanúnach a chur air sin.

Fíor 18: Pirimid foirne EMAS

Aghaidh a thabhairt ar iarmhairtí COVID-19

In 2021, lean ÚBE de mhaolú a dhéanamh ar éifeachtaí gearrthéarmacha na paindéime, chun cumas na mbanc iasachtú a sholáthar a choinneáil ar bun agus aghaidh a thabhairt ar ghanntanais leachtachta ghearrthéarmacha atá ag go leor gnólachtaí, trí athghníomhachtú a dhéanamh ar na Treoirlínte maidir le moratóirí reachtacha agus neamhreachtacha. Mar sin féin, tar éis níos mó ná bliain de dhálaí géarchéime, aistríodh an fócas chun an t-aistriú a bhainistiú go hiomlán d’fhonn a áirithiú go bhfillfí go réidh ar an ngnáthshaol.

I mí Aibreáin 2021, rinne ÚBE obair leantach freisin ar shuirbhé a rinne sé i mí Aibreáin 2020 maidir leis an tionchar a d’fhéadfadh a bheith ag an bpaindéim ar chosaint taisceoirí arna soláthar ag DGSanna náisiúnta. Deimhníodh sa suirbhé nuashonraithe nach raibh aon drochthionchar ag an bpaindéim féin ar chosaint taisceoirí agus deimhníodh athléimneacht leanúnach DGSanna.

Rinne ÚBE faireachán freisin ar éabhlóid na moratóirí ar aisíocaíochtaí iasachta agus scéimeanna ráthaíochta poiblí agus rinne sé measúnú ar cháilíocht sócmhainní na moratóirí sin a chuir údaráis i bhfeidhm chun tacú le gnólachtaí agus le teaghlaigh le linn na paindéime. Bhí méid na n-iasachtaí le moratóirí gníomhacha atá incháilithe do ÚBE iarmharach ag deireadh 2021, (thart ar EUR 10 mbilliún), agus tuairiscíonn na bainc fós thart ar EUR 700 billiún d’iasachtaí a bhfuil moratóirí incháilithe do ÚBE atá dulta in éag acu.

Ceiliúradh 10 mbliana d’éachtaí ÚBE

Ba gharsprioc thábhachtach í an bhliain 2021 do ÚBE, a rinne ceiliúradh ar 10 mbliana de ghníomhaíochtaí. D’eagraigh ÚBE roinnt tionscnamh inmheánach agus seachtrach don chomóradh speisialta sin.

Íomhá 1: 15 agallamh i 13 Bhallstát: An Bheilg, an Chipir, Poblacht na Seice, an Danmhairg, an Fhrainc, an Fhionlainn, an Ghearmáin, an Ghréig, an Iodáil, an Ísiltír, an Phortaingéil, an tSlóivéin, an Spáinn. Trí theagmháil a dhéanamh go háitiúil cuidíodh le sineirgí a chothú leis na meáin intíre, rud a fhágann go mbeidh ÚBE agus a chuid oibre níos feiceálaí.

D’eagraigh ÚBE freisin a chomhdháil ardleibhéil EBA@10, a bhí ar siúl i bhformáid hibrideach ar an 26 Deireadh Fómhair. Ag an ócáid, tugadh le chéile páirtithe leasmhara ó gach cearn den Aontas Eorpach agus níos faide i gcéin chun machnamh a dhéanamh le chéile ar an dul chun cinn a rinneadh le 10 mbliana anuas maidir le comhtháthú baincéireachta agus airgeadais an AE, agus chun breathnú ar na dúshláin agus ar na deiseanna a bheidh ag ÚBE amach anseo. Tá taifeadtaí den chomhdháil ar fáil ar shuíomh gréasáin ÚBE.

Cúig réimse straitéiseacha do 2022:

Faireachán agus nuashonrú a dhéanamh ar an gcreat stuamachta le haghaidh maoirseachta agus réitigh

An creat tástála struis ar fud an Aontais a athbhreithniú agus a neartú

Sonraí baincéireachta agus airgeadais: EUCLID a ghiaráil

Athléimneacht Dhigiteach, Teicneolaíocht an Airgeadais agus Nuálaíocht: anailís agus comhroinnt faisnéise a dhoimhniú

AML/CFT a chomhrac agus cur le bonneagar nua AE

Dhá thosaíocht chothrománacha don obair bheartais:

ESG: uirlisí a sholáthar chun rioscaí a thomhas agus a bhainistiú

COVID-19: faireachán a dhéanamh ar a thionchar agus é a mhaolú